Super Micro聯合創辦人辭職,「虛假伺服器」走私細節曝光

農曆新年開市以來,A股和港股攜手反彈5%,A股重回3000點,9連陽打破近5年最長的連陽記錄,港股也靠近17000點關口,市場的恐慌情緒在短期反彈後逐漸恢復理性。

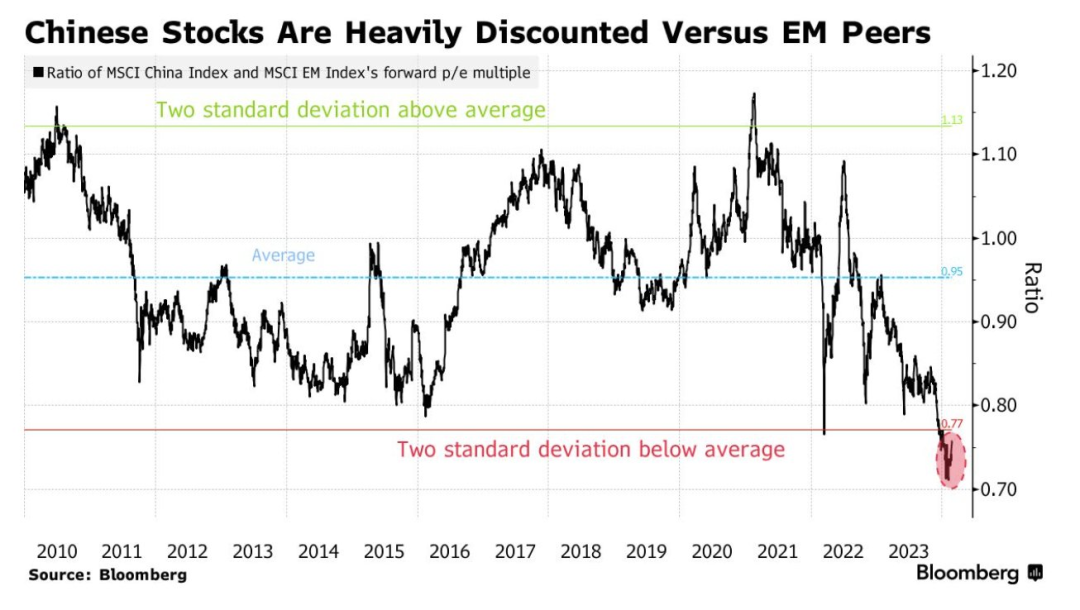

從估值上看,目前MSCI中國相對新興市場的價格接近至少過去15年以來的最大折價。同時,恒生指數的PE已經跌破了納指的PS,是時候重視這次被大市錯殺的好公司了。

在春節假期前我們討論到,港股已有領先A股企穩的跡象,一是港股受A股大跌帶來的影響有所減輕。二是港股的權重科技股在進入回購靜默期後,沽空比例較以往要少,即使基本面仍有挑戰,此前跌的最凶的阿里和京東,也跌不動了。

在春節回來後,A/H市場的交易風格一致,分為兩條主線,一部分資金追求穩定的高股息策略,另一部分資金追逐彈性的科技股。

從A股近兩周表現來看,高股息無疑是更強勢的,好幾家超大市值的公司股價都突破歷史新高,或是創近十年來的新高。即是高利息回報,又跑出了不少漲幅,例如,三桶油、三大運營商、以及煤炭股的表現都很強。

原因從兩個角度來看,一是從場內資金來說,短期市場沒有更好的選擇,去年跑出超額收益的微盤股策略跌落神壇,傳統的大消費、新能源也未走出低谷,資金唯有切換到估值不貴的高息股。對於這類資金來說,在A股的三桶油能提供3-6%股息率作為安全墊,甚至是像一些煤炭股的股息率去到8-10%左右。但也要注意,在市場出現新主線時,這類資金是有可能出現短期大幅撤離的,這類資金不一定是為高股息來的,而是想賺一波估值擴張的錢。

二是從保險資金、社保資金這類增量資金的角度來看,國內LPR繼續降息的可能性加大,10年期國債收益率跌至2.45%,國債回報創歷史低位,保險公司只好增持高息股來應對降息的環境。而這類增量資金才是可能長線持有,看中高股息率而來的。

與此同時,高息股的走強逐漸讓市場情緒回歸理性,聰明錢開始提前押注彈性更大的恒生科技指數。

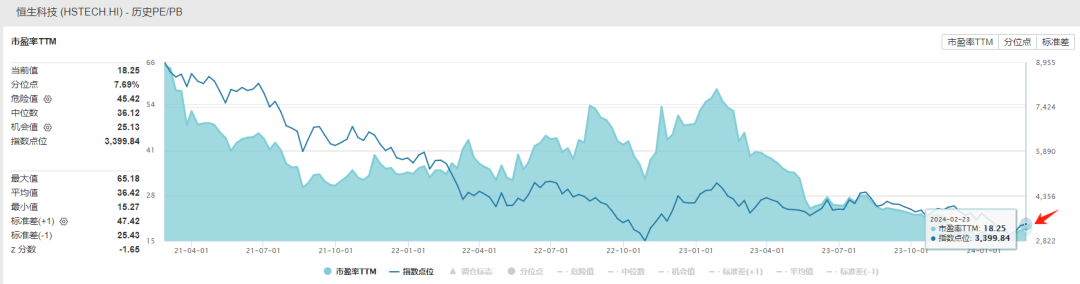

自2月5日以來,恒生科技指數已反彈11.5%,領先於恒指的7%漲幅。從指數估值上看,目前恒生科技指數的市盈率為18.25倍,已是歷史最便宜的區間。

從南下資金增持最多的理想和美團看,兩家公司股價都從底部「靜悄悄」上漲了超過30%。歸根到底,儘管兩家公司股價自去年11月以來都出現大跌,但大部分投資者還是很清楚,兩家公司股價的下跌跟大多數股價暴跌公司有本質不同,美團和理想即使短期面臨不小的競爭壓力,但長期看,如果兩家公司可以踏過這次難關,股價均有可能實現數倍漲幅。也就是說,長期邏輯正面,但短期邏輯負面。

所以,如果市場情緒一旦好轉,投資者的風險偏好上升到願意將視角切換到長期維度,公司股價就會跳過短期的負面邏輯,即使沽空比例維持高位,股價也能在不斷的質疑中持續上漲。

但是,並非每個投資者都有可能準確把握到市場情緒的拐點。即使這次做多,也無法保證下次就再次做多。市場情緒猶如藝術審美,沒有標準化的框架。

對於大多數普通的投資者,尤其散戶,選擇恒生科技指數ETF(513180.OF)還是最靠譜的方式。

從當前恒生科技指數的前十大成分股看,10家公司的動態市盈率均處於歷史低位,其中,騰訊、網易、百度、聯想的基本面已經處於右側或者強右側階段,阿里和京東即使行業競爭壓力較大,但從兩家公司近期的沽空比例看,並沒有出現類似之前數次反彈後的大比例暴漲,說明空頭也認為兩家公司下跌空間已經不大。