索尼第一季度利潤大增40%!上調全年業績指引,股價飆升逾11%

華爾街在財報季快到的時候,不斷降低預期,然後「所有人都是贏家」,皆大歡喜。然而,出來混的,總要還的,歸根結底仍是經濟活動創造了公司的收入和利潤。

美股於過去兩個月大幅上升後,我們終於迎來了第四季度財報季大考,並可能看到大部分公司的成績單「勝過」華爾街預期。

沒什麼好奇怪的,因為於財報季開市前,分析師就大幅下調了預期,所以大部分公司總是勝預期。

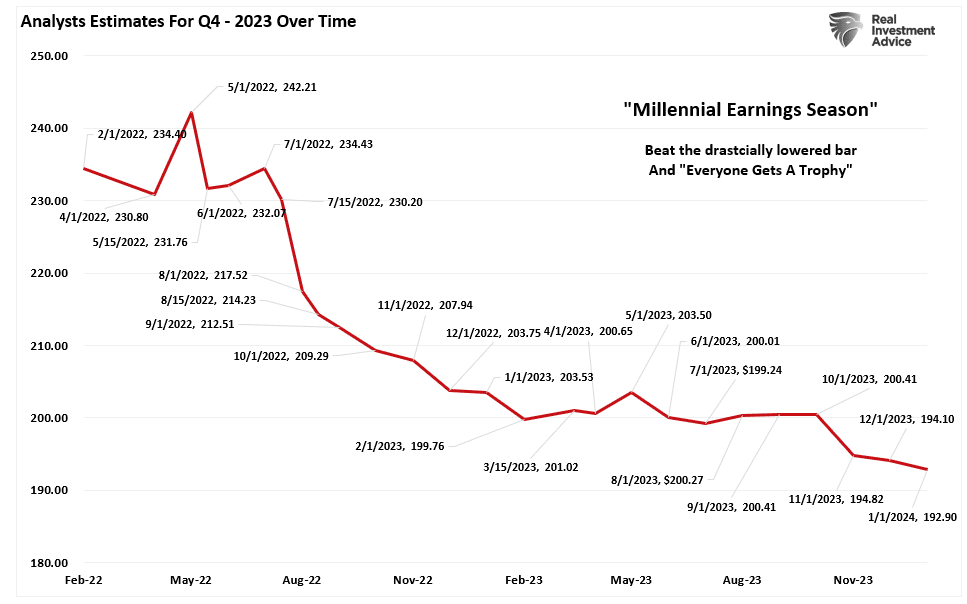

下圖顯示了分析師首次給出財報預測以來,他們預測的調整趨勢。

第四季度財報預測變化趨勢

這就是為什麼我們稱它為「千禧財報季」——華爾街在財報季快到的時候,不斷降低預期,然後「所有人都是贏家」,皆大歡喜。

看看每個季度財報勝預期的公司數量,就知道了。不論經濟和金融狀況如何,自2000年以來,大約70%的公司經常超出預期5%。

然而,如果分析師堅持原來的預期,這個比例就會下降。

標準普爾500指數成分股財報勝預期的公司佔比

即使在經濟增長放緩、通脹居高不下、流動性下降的情況下,分析師仍對公司盈利持樂觀態度。

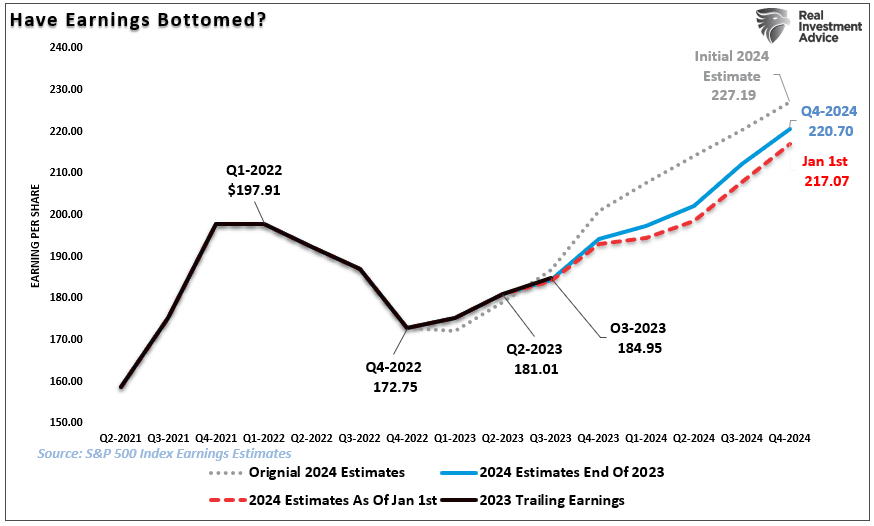

同時,雖然第四季度財報預期有所下調,惟分析師仍然認為,2023年第一季度是業績底部,即使美聯儲當時正在加息,銀行也在收緊貸款標準,經濟增速放緩。

標普500指數每股收益及其預期

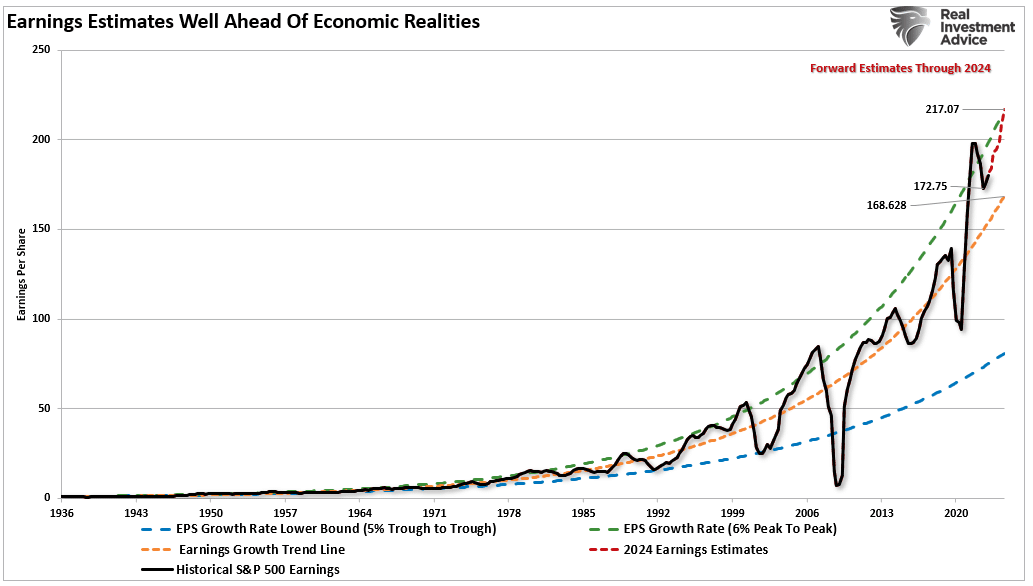

當前的盈利預期存在一個重要問題,即盈利預期高於長期增長趨勢。

盈利預期vs實際經濟狀況

筆者此前曾指出,收入和利潤的來源是經濟,經濟也必須大幅增長,才能使利潤實現預期般的增速。

自1947年以來,每股收益增長了7.72%,而經濟年增長率為6.35%。不過,鑒於消費者支出在GDP等式中所扮演的重要角色,增長率之間的這種緊密關係是合乎邏輯的。

然而,名義股價平均增長率雖然為9.35%(包括股息),惟最終會回歸到基礎經濟增長水平,因為企業盈利是消費性支出、企業投資、進口和出口的函數。企業利潤也是如此,而股價已經明顯偏離了。

標準普爾500指數vs稅後企業利潤與GDP

這點對投資者很重要,因為會影響影響「估值」。

不過,根據華爾街、美聯儲對經濟的評估,目前還不會回歸均值,然而數據表明,不是沒可能。

回歸均值

疫情引發的封鎖和貨幣之水激增後,經濟正在慢慢恢復正常。當然,與我們在過去幾年看到的經濟活動相比,這種正常可能看起來很不一樣。

同時,很多因素都支持未來幾年經濟增長率將放緩,盈利也將隨之下降的看法。

1.經濟正在回歸緩慢增長的狀態,且有衰退的風險。

2.通貨膨脹率正在下降,意味著企業的定價權在減弱。

3.沒有人為刺激來支持需求。

4.過去三年的提前消費將拖累未來需求。

5.利率仍處於高位,影響消費。

6.消費者儲蓄大幅減少,債務增加。

7.以前的庫存短缺現在變成了過剩。

值得注意的是,提前的消費所產生的「空白」將加劇這種經濟活動的逆轉。

「我們之前已經注意到持續的貨幣干預存在一個固有問題。於疫情期限實施的財政政策致需求激增,以及創造了前所未有的企業盈利。」

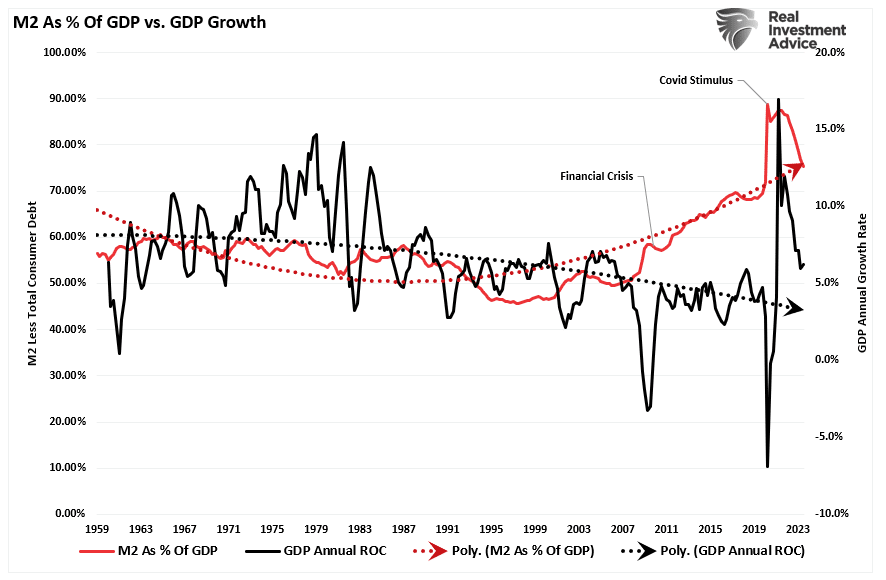

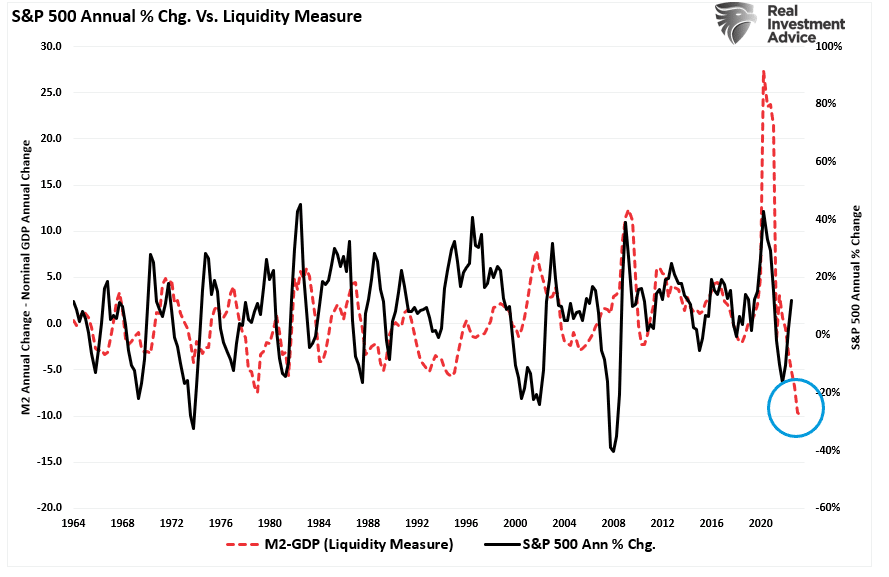

然而,如下圖所示,M2貨幣供應量的激增已經結束。如果沒有進一步的刺激,經濟增長將恢復到更可持續的水準。

M2 vs GDP增速

雖然媒體經常說「股票不是經濟」,惟正如上文,經濟活動創造了公司的收入和利潤。因此,在很長一段時間內,股市不可能比經濟增長得更快。

M2的擴張和收縮減去GDP的增長(即衡量流動性過剩)與標準普爾500指數的年變化率之間存在著良好的相關性,而目前的這種偏離似乎是不可持續的。

標準普爾500指數年度變化vs M2流動性指標

因此,要麼標準普爾500指數的年化回報率將因市場對低於預期的盈利增長率進行重新定價而下降,要麼流動性指標即將大幅走高。

估值仍有風險

財報預期的問題應該顯而易見。鑒於財報預期幾乎總是錯的,那麼投資者為股票付出了過高的代價。

顯然,今天為一項投資支付過高的價格會最終導致價格在未來回落。

同時,儘管盈利也較峰值有所下降,惟從過去和未來的角度來看,估值仍處於歷史高位。

(還需注意的是,於經濟衰退期間,估值存在顯著差異,因為調整後的收益並不能反映實際收益的變化。)

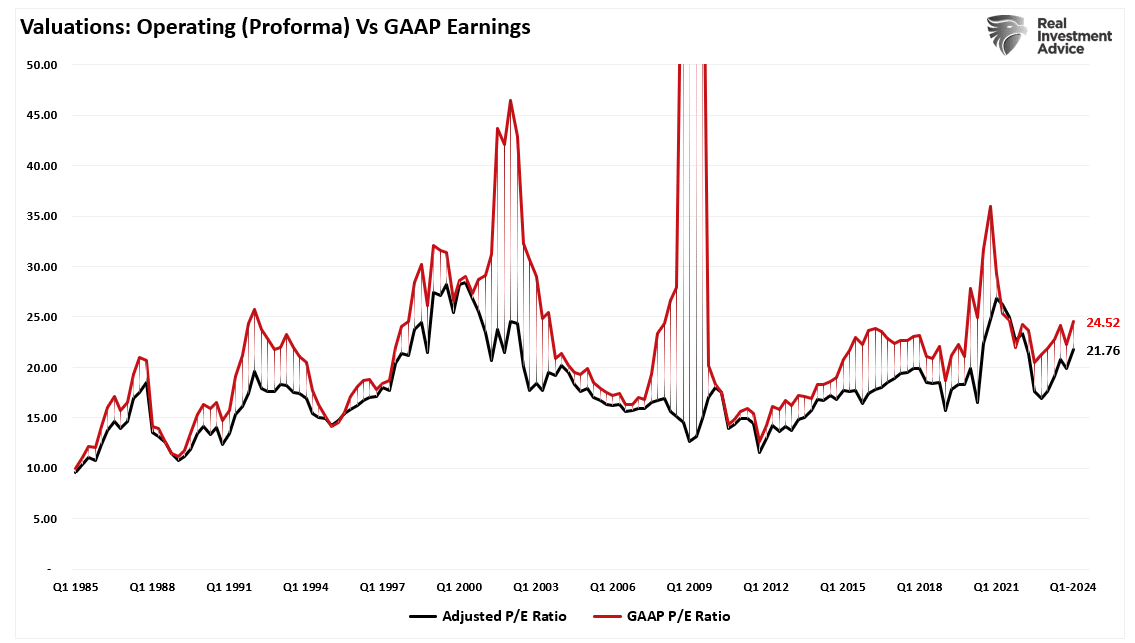

估值(營業)vs按GAAP計的盈利

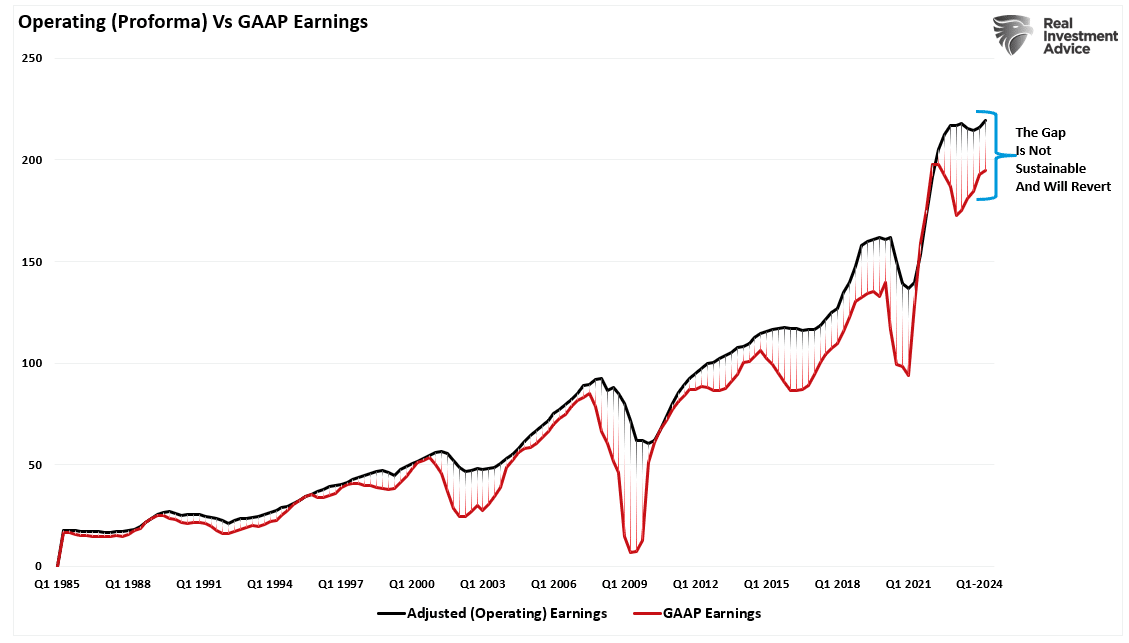

大多數公司報告的是「營業」收益,排除了所有「不好的因素」而模糊了盈利能力。營業(或調整後)收益與公認會計準則收益之間存在顯著差異。

當這他們的差異改變時,就需要懷疑這些收益的「品質」。

經營利潤vs按GAAP計的利潤

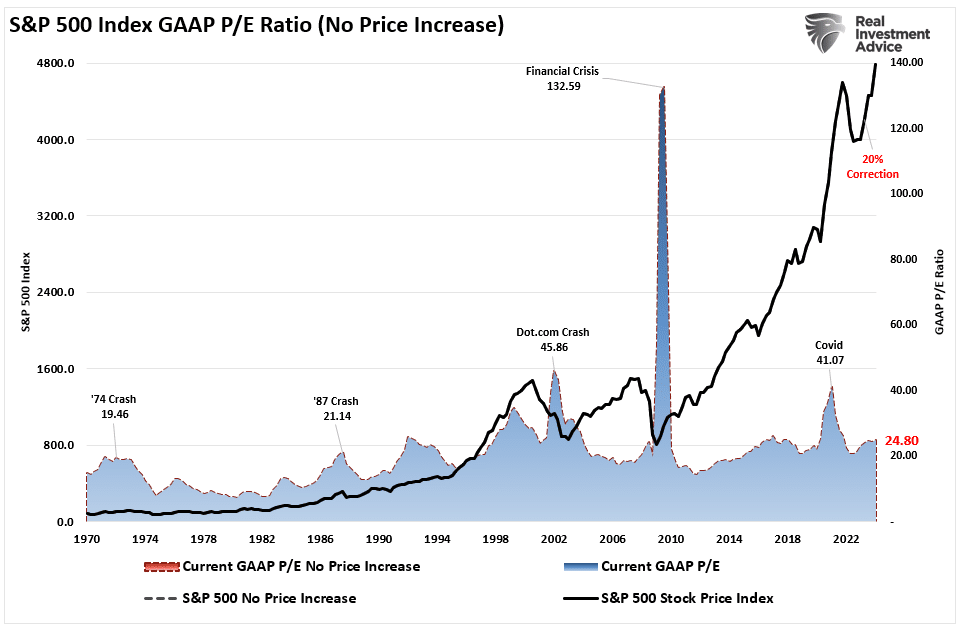

下圖使用的是GAAP收益,如果我們假設當前的收益是正確的,那麼市場的市盈率高於24倍收益。(這一估值水準仍接近此前牛市的峰值估值。)

標準普爾500 GAAP市盈率

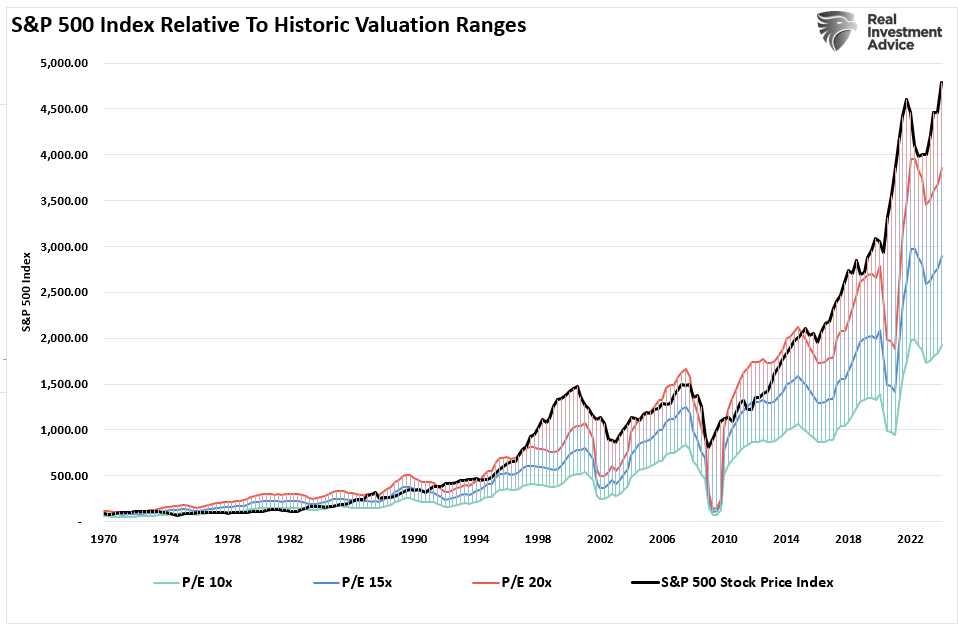

由於市場已經遠高於歷史估值區間,表明未來可能不會像許多人目前預期的那樣「看漲」,尤其是如果美聯儲和美國政府沒有提供更多的貨幣便利。

標準普爾500指數vs歷史估值區間

特洛伊木馬

一如既往,第四季度財報和日後一年的全年財報將會報告積極的業績,證明市場的高估值是合理的。然而,當盈利上升時,市場也會上升。

最重要的是,分析師想來對增長預期過於樂觀,而往往事與願違。

現在尤其如此。經濟增長和盈利增長大多不是內生的。相反,增長來自於對經濟的大量刺激,而這些刺激現在正在消散。

為資產支付過高的價格對投資者來說從來都不是好事。

由於美聯儲打算放緩經濟增長以抑制通脹,企業盈利下降是合乎邏輯的。如果屬實,為了適應下降的收益,當前股價的估值倍數也必須下降。

說到分析師預期,當心「黃鼠狼給雞拜年」。

***

股票怎麼選?都知道要買好股,難點是怎麼選股。ProPicks人工智能選股策略,最高十年回測回報率超過1300%,遠甩標普500指數。

還有InvestingPro股票篩選器,選市值、選股息收益率、選行業、選Beta係數、選市盈率,只需點幾下滑鼠,一站式搞定選股難題,就在InvestingPro。

現在訂閱InvestingPro,可享受新年特惠價,最高5折。使用下方優惠碼,再享額外10%折扣。

一年期Pro+訂閱計劃折扣碼:newshk1;兩年期 Pro+訂閱計劃折扣碼:newshk2。點擊這裡以優惠價訂閱。

InvestingPro可大大節約您的資料搜索、整理、計算時間!

***

編譯:劉川