市場創歷史新高之際,瑞銀看好這隻被忽視的半導體股

回顧近兩年標普500的走勢,美股資金在狂熱的抱團7大科技股行情之中,7大科技股在過去一年裡,越來越吸引市場資金,這是為何?

一、美股市場風格的轉變

首先,標普500指數在2022年表現的很差,全年跌去20%,但進入2023年後,有AI技術創新的驅動,以及7大科技股的業績都不差,標普500開始由熊轉牛,至今漲超25%。

有個不同點在於,2022年熊市的下跌中,標普500的分化並不明顯,基本每家跌幅都在30%以上,即使是拿出900億美元回購計畫的蘋果,都跌去了26%,同樣跑輸給標普500指數。

不過,與其他公司比起,蘋果 (NASDAQ:AAPL)全年表現會少跌很多,這也是市場環境差時,回購的重要性。若看到特斯拉 (NASDAQ:TSLA),2022年從高點跌近70%,Meta(NASDAQ:META)也從高點跌去60%,微軟 (NASDAQ:MSFT)跌去33%。甚至是2023年的股王英偉達(NASDAQ:NVDA),在2022年都跌去了50%。

這是自2008年金融危機以來,美股科技股遇到的最大熊市。對於長期趨勢向好的美股來說,熊市是長期資金配置龍頭公司的難得機會。

步入2023年後,ChatGPT的出現,令市場資金往具有技術優勢的7家科技股聚攏。

BIG 7帶領標普500指數漲超24%,BIG 7貢獻了其中三分之二的漲幅。蘋果(漲49%)、谷歌(NASDAQ:GOOG)(漲58%)、微軟(漲58%)、亞馬遜(NASDAQ:AMZN)(漲80%)、Meta(漲194%)、英偉達(漲239%)、特斯拉(漲101%)

據高盛統計,BIG 7市值占標普500指數總市值的30%,是歷史上單7家公司占比最高的記錄,BIG 7的股價平均上漲了71%,而標普500中其他493家公司,平均僅上漲了6%,可見去年美股抱團科技股的熱潮有多誇張。

對比近兩年標普500和羅素2000的走勢來看更加直觀。

2022年,大盤股的標普500跌去19.4%,而代表小盤股的羅素2000跌去21.5%,大盤股和小盤股在2022年的走勢相差不大。

進入2023年後,市場資金開始聚攏大盤股,去年至今,標普500漲幅為24.6%,羅素2000的漲幅僅為10.7%,理應彈性空間更大的小盤股,漲幅卻遠跟不上標普500。

那麼,為何美股資金會優先集中在這7家公司的?

1、AI技術反覆運算創造的巨大需求,例如,微軟是OpenAI的大股東,英偉達是所有公司開發AI的重要引擎,開發AI就離不開英偉達,而谷歌在加大回購計畫的基礎上,緊跟其後的研發大模型。

2、過去一年時間裡,市場從擔憂經濟衰退,轉向即將進入降息週期。但在加息週期裡,這些科技巨頭的盈利增長快於其他小公司,加上強勁的現金流和乾淨的資產負債表,讓這些科技股擁有大額回購的能力,從而成為避險型的成長股。

換句話說,若這些業務具有優勢地位,財務報表強勁的大公司都過得不好了,那其他小公司肯定跌的更慘。所以,在大公司加大回購,以及業績如預期達成的情況下,市場資金更樂意選擇大公司,至少有大額回購計畫的支撐股價,安全邊際會大於小公司。

例如,谷歌即是最好的例子。在2023年4月,在大模型能力受到質疑下跌時,谷歌提出回購700億美元的計畫,隨後年內股價穩步上漲。

3、從過去一年來看,美國經濟增長趨勢不強,但也不弱。假設美國不陷入衰退,經濟增長加速,並且實現軟著陸的話,大市值公司仍然是受益最大的標的,特別是在全球追逐AI的現階段,唯有大公司擁有足夠的錢和技術研發AI,但上漲空間就會差於2023年。

二、今年BIG 7仍能領跑嗎?

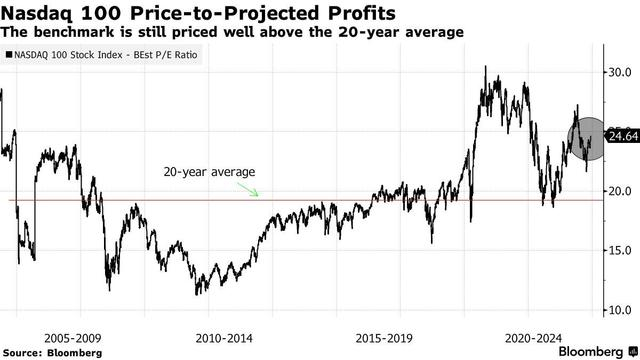

回到現在,從估值上看,Big 7已來到近三年PE較高的時期,尤其是微軟、英偉達,Big 7的平均預期市盈率約為32倍左右。

從納斯達克100指數來看,未來12個月的預期市盈率約為25倍,雖然比2020年大放水觸及的30倍歷史峰值有所下降,但仍遠高於過去20年間19倍的平均估值水準。

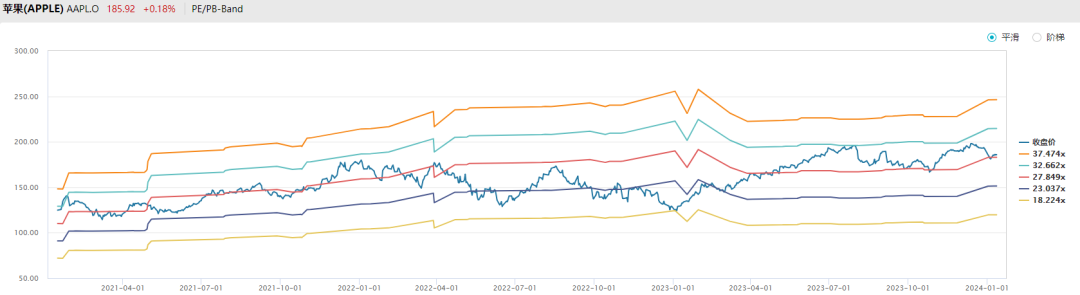

例如是近期銷量有所下滑的蘋果,目前股價是185元,按2024年利潤中位數計算,現在PE大概在27倍左右。現在仍然是近三年PE較高的時期,但已是近三個月以來的低位。

與其他公司相比,谷歌和Meta的估值相對較低,谷歌的預期市盈率約為20倍,仍低於歷史最高水準,Meta也一樣。而特斯拉的預期市盈率約為70倍,是現在估值最高的一家。

從Big 7來看,2024年開頭就遇到問題的是蘋果和特斯拉,在中國市場都遇到了競爭加大,影響銷量的問題。

蘋果和特斯拉相比起,蘋果有回購計畫,對股價的支撐還是很強勁,但特斯拉現在的處境類似於2023年初,同樣是遇到競爭加大、價格戰、新車型難推出的問題。

那麼,Big 7能否在今年延續漲勢呢?

1、主要情景有兩點,一是Big 7中,在今年仍產出優秀的產品,引領科技創新,例如上周拿出新晶片的英偉達,以及微軟,交出優秀的業績,個別公司跑出阿爾法。

2、今年的降息來的沒想像中的快,或是降息幅度沒有市場預期中的大,那就會促使投資者留守在確定性高的大盤股上。

基於上述提到的,若今年進入降息週期,實現軟著陸,大盤股表現可能會沒有去年好。

主要原因是在降息之後,羅素2000等小公司的壓力減輕,在這時能保證盈利增長的小公司,可能就會將美股的漲勢吸引到優質的小盤股中,出現高切低的行情,畢竟大盤股已經漲了很多,小盤股的彈性空間更大。

雖然基本推演是如此,但在降息週期來臨前,資金仍是抱團在確定性最高的英偉達、微軟身上。

***新年優惠延續!2024新挑戰新機遇,InvestingPro助你戰無不勝,更有全年觸底優惠,點擊即時開啟!***