創紀錄5.7萬億美元“四巫日”壓境美股! 中東戰火升級之際 波動風暴一觸即發

當下,中國資產重估行情正在資本市場持續演繹。 這場AI技術的突破,在國內複製了當年ChatGPT開啟美股(持續至今的)AI牛市的“奇點時刻”。

正如多家外資投行普遍提出的觀點:「AI引發中國科技資產重估」 ,恰恰也反映出,市場對中國科技資產的定價邏輯或正在經歷劇變。

在同期恒生科技指數成份股Top10漲幅名單里,排名第五是旗艦公司阿里巴巴-SW (HK:9988),錄得累計漲幅約47%。

因此,重估阿里的AI,也已成為當下中國科技資產重估敘事的焦點所在。 阿里巴巴剛剛刷新的新一期財報,無疑在這一浪潮中備受矚目。

而在今晚的業績電話會上,阿里巴巴集團CEO吳泳銘表示,未來三年,阿里將圍繞AI這個戰略核心,在AI基礎設施、基礎模型平臺及AI原生應用、現有業務的AI轉型等三方面加大投入。

這不僅彰顯了阿里在AI賽道持續深耕的決心,更暗示了其在長期AI佈局下所蘊含的獨特價值,值得投資者高度重視。

“我們對聚焦電商和'AI+雲'的發展戰略充滿信心,也對新技術週期帶來的商業機遇充滿期待。” 吳泳銘說。

01

始終在全球頭部科技公司牌桌上

這輪行情中,阿里為何能獲得市場的看好?

在筆者看來,關鍵在於AI的邊界在認知層面被進一步拓寬。

如今,告別了單純的“拼故事”“炒作想像空間”的敘事邏輯,市場資金顯然愈發青睞那些應用場景明確、盈利模式清晰的AI公司。

與此同時,圍繞“AI+”的投資主線,雲計算等算力提供者首當其衝,成為受益者。

回過頭來看,阿里的經營及其前瞻性的戰略佈局,亦高度契合這一爆發浪潮的趨勢,並展現出強勁的發展潛力。

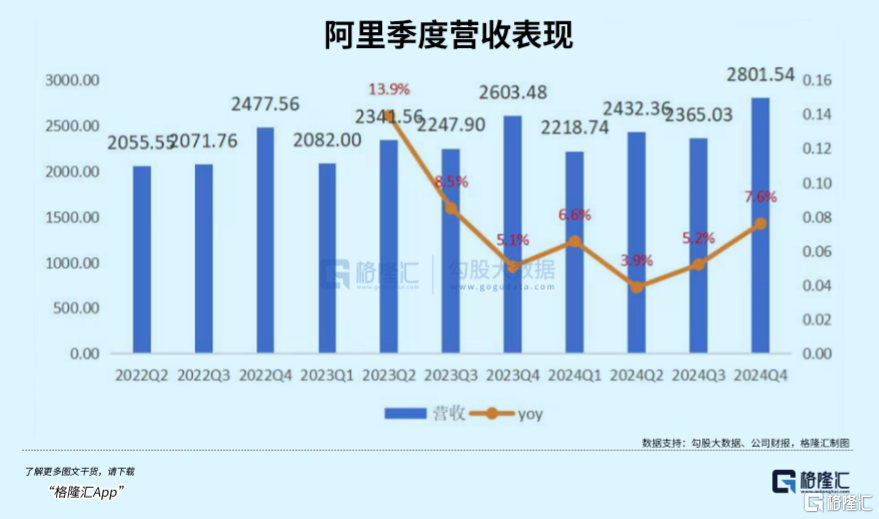

首先,從財務表現來看,阿里有著堅實的業績基礎。 財報顯示,2025財年第三季度阿里實現營收2801.5億元(人民幣),預估2773.7億元;第三季度調整后EBITDA 620.5億元。

至於AI方面,阿里財報顯示,AI相關產品收入連續六個季度保持三位數增長,亮眼表現有目共睹。 春節前後,以DeepSeek和阿里Qwen2.5-Max 為代表的低成本高性能大模型火出圈,進一步穩固了阿里“AI核心玩家”的地位,也讓市場重新認識到此前低估了中國AI企業的技術實力和資產價值。

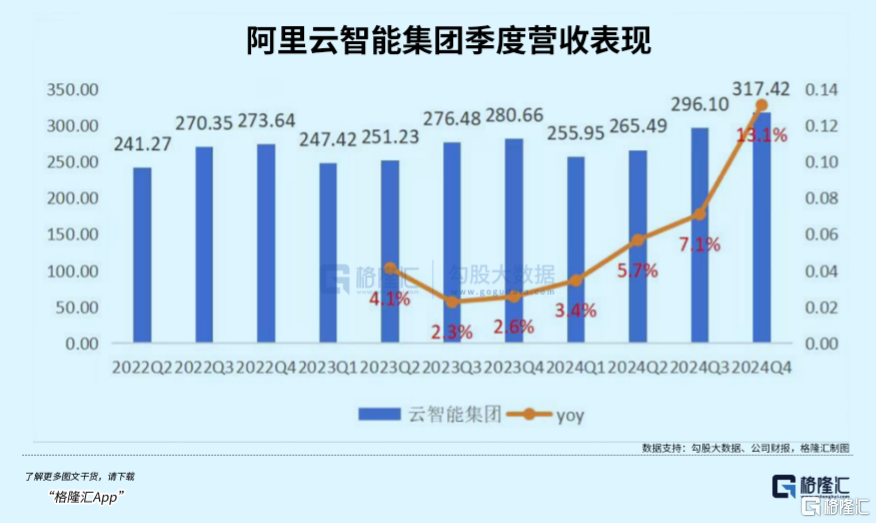

尤其是,市場認知邏輯正從將阿里AI能力視為“成本中心”向“利潤引擎”轉變的關鍵過程中,阿里雲最先體現出這一變化。 據阿里財報,25財年第三季度,阿里雲錄得營收317.42億元,同比增長13%,這一數據較24年和23財年的同期增速都明顯高出不少。 更為亮眼的是,阿里雲本季度經調整后EBITA增長33%至31.38億,獲利率接近10%,超出市場預期。

AI相關產品收入的連續高速增長,以及阿里雲收入增速回升穩固,盈利持續保持穩定,這些都可證明阿里在 AI 領域的投入正在逐漸高效的轉化為現實的經濟效益。

在市場地位方面,阿里在AI領域長期積累,擁有豐富的技術儲備和龐大的用戶基礎,在市場中具備極高的辨識度。 無論是雲計算、AI模型研發,還是電商等業務場景的AI應用,阿里都處於行業領先地位。

而熱點事件的催化,更是讓阿里在AI領域的影響力如虎添翼。 媒體報導Apple與阿里正在合作,為國內蘋果手機使用者提供AI服務,儘管合作細節不明,但這意味著,蘋果充分認可了阿里巴巴的通義千問大模型及阿里雲面向AI的全棧技術能力。

要知道在海外市場,蘋果的合作夥伴正是OpenAI。 這相當於把阿里巴巴跟OpenAI正式對標。

放在市場情緒層面,亦讓原本一直被低估的阿里通義千問大模型,迅速站到了關注的中心位置,極大地強化了市場對阿里在AI領域實力的認知。

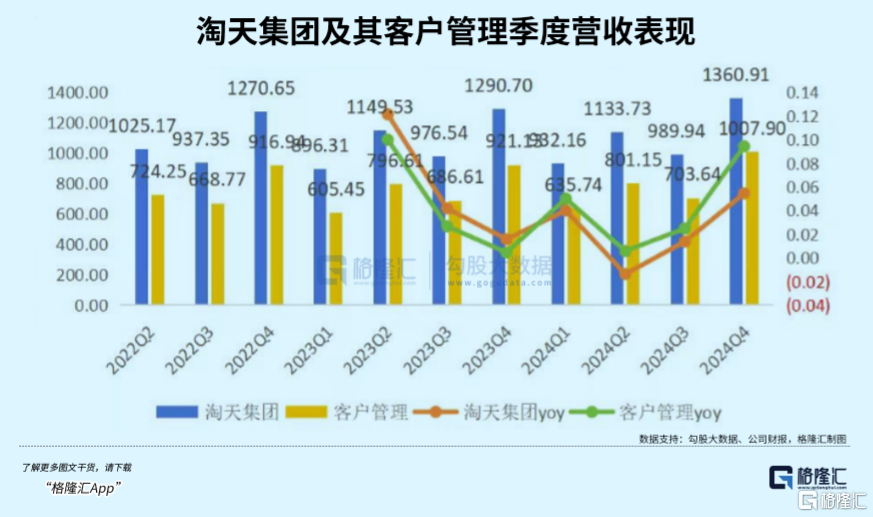

儘管當前阿里的估值大頭仍取決於淘天業務,但從公司新一期公佈業績來看,核心電商業務繼續呈現出向好態勢,至少不會成為阿里在AI和阿里雲發展進程中的估值拖累。 往樂觀一面去看,阿里核心電商業務甚至還能給長期AI競賽高投入提供後續源源不斷的財務支援和保障。 從而給阿里股價上漲與阿里AI價值重估提供了堅實的基礎。

綜合而言,阿里憑藉真實可靠的業績表現、熱點事件的催化、穩固的行業核心地位以及較高的市場辨識度,進而成為中國資本市場最具業績支撐的純正AI概念股。

在這一輪中國科技資產重估行情中,阿里無疑已經成為最大受益者,並且未來有望繼續鞏固這一地位。

02

面向未來新起點,全力投入AI

春節前後,DeepSeek的橫空出世,讓AI賽道迎來了新的變局。

如果說過去AI競爭的維度聚焦在算力軍備競賽上,如今在高性價比模型下,AI競爭的本質已經轉向“先進模型×充沛算力×場景生態”的立體博弈。

這一變革中,阿里憑藉全鏈條能力佈局,成為少數押中技術變革“靶心”的巨頭。

阿里與蘋果的合作事件恰恰也印證了這一點。

前者提供的阿里通義千問大模型需要蘋果全球終端場景的落地驗證,而後者則需要阿里雲的高性價比算力支撐。 這種雙向選擇背後,實際上也暴露了阿里在AI產業鏈中的獨特卡位——既掌握大模型的演算法突破能力,又有充足算力+完整雲平臺構築算力壁壘,更有依託淘寶、菜鳥、高德等生態矩陣形成場景閉環。

從大模型來看,通義千問Qwen大模型已經成為全球最大的開源模型族群,其不僅展示了阿里在AI技術上的深厚積累,也讓阿里在AI技術的商業化落地提供有力支援,能夠不斷搶佔市場先機。

為了承接AI技術的快速發展,阿里圍繞AI戰略核心,將持續投入AI和雲計算的基礎設施建設、AI基礎模型平臺及AI原生應用、以及現有業務的AI升級改造。

吳泳銘在本次財報分析師電話會上提及,AI時代對於基礎設施有明確而巨大的需求,未來三年在雲和AI的基礎設施投入預計將超越過去十年的總和。 AI基礎大模型對於行業生產力變革具有重大意義。 阿里將大幅提升AI基礎模型的研發投入,確保技術先進性和行業領先地位,並推動AI原生應用的發展。

依託淘寶、菜鳥、高德等生態矩陣,為阿里提供了豐富的應用場景。 吳泳銘表示,對於電商和其他互聯網平台業務,AI技術升級將帶來用戶價值的巨大提升機會,因此將持續提升AI應用的研發投入和算力投入,運用AI深度改造升級各業務,把握AI時代的新發展機遇。

可以說,不論是從B端基礎設施的護城河構建還是C端場景的生態閉環,AI賦能下都將讓阿里大有可為。

03

阿里還有多少價值看點?

阿里股價在過去經歷了一輪大漲,但很顯然這隻是估值修復的前奏,真正的價值重構才剛剛開始。

僅從此前摩根大通的報告來看,其認為,目前市場對阿里雲的估值明顯偏低,PS僅為4倍,如若對標美國SaaS公司平均6.5倍或微軟10.5倍的估值倍數,隱含漲幅分別可達14%和39%。

很显然,当下市场还存在的预期差的根源在于,多数投资者尚未意识到两大质变:

其一,AI货币化拐点来临。

随着Deepseek、Qwen2.5-Max等低成本高性能的模型逐渐普及,使得AI推理成本及价格大幅削减,这将直接触发杰文斯悖论——成本下降刺激需求爆发,进而拉动成倍数的总算力需求提升,对云计算厂商构成利好。

显然,阿里云作为底层算力供应商将享受量价齐升红利。

这一点实际上也从去年北美云计算服务商的演绎路径中得到确认。结合这些云厂商云业务的收入数据可以看到,随着AI产业的推进,云业务收入增长均有所提速。

此外,不容忽视的一点是,市场以往低估了阿里“云+AI”一体化战略的巨大潜力。

当北美云计算巨头仍在纠结AI投入与利润平衡时,阿里已通过“云业务反哺AI研发,AI技术拉动云需求”的正循环完成商业闭环,这种技术迭代与商业变现的同频共振,恰恰是资本市场最乐意看到的亮点。

其二,生态裂变效应显现。

仅从与苹果合作来看,其不仅显示的是对阿里技术的认可,更将催化开发者生态的虹吸效应。

试想,当数百万iOS开发者选择通义千问作为模型底座时,其产生的链式反应,将极大提升阿里生态的竞争力。单从货币化能力来看,显然这一链接优势也已经在此前微软Azure+OpenAI组合中得以验证。

对此,近期花旗研报指出,阿里巴巴被苹果选中,印证了阿里巴巴在人工智能模型及技术能力的进步。除了许可条款之外,阿里巴巴亦可能受惠于大量应用程序开发人员的涌入,他们会在iPhone上升级或发布他们的人工智能相关应用程序,并考虑将通义千问或阿里云,作为他们的模型或云端服务选择,这将开辟无限的人工智能或云端相关的货币化机会。

此外,传统业务反哺AI战略,也为阿里加铸了一层更为厚实的安全垫。

市场总将阿里视为“电商公司转型AI”,却忽略了其现金流业务的战略价值。每年超千亿的经营性净现金流,足以支撑AI基础设施的长期投入,这种“现金牛+成长股”的双重属性在当前宏观环境下尤为稀缺。

当前围绕AI对阿里云业绩估值和对阿里AI业务、AI赋能的价值重估仍处于逻辑和情绪阶段,也就是投资者常看到的“拔估值”阶段,后续还是需要持续关注阿里相关业务落地情况,以及实际业绩交付表现。

未来,若能将叙事转化为更多实打实的增量业绩,那么阿里巴巴的市值,仍有希望突破当前市场所能想象到的乐观预期位置,甚至还有望最终打破其在2020年所创下的约8000亿美元市值高位。

04

結語

阿里的AI敘事本質是一場「技術突破-場景落地-現金流驗證-資本反哺」的螺旋上升進程。

當市場還在爭論AI是泡沫還是革命時,阿里在不斷投入AI,保持技術領先地位、雲業務連續超預期、以及與蘋果這類頂級科技公司的合作,給出了最具象的答案。

或許正如霍華德·馬克斯在《投資最重要的事》中提到的,成功的投資不在於“買好的”,而在於“買得好”,最好的機會通常是在大多數人不願做的事情中發掘出來的。

想搵到被市場忽略嘅好股?InvestingPro公允價值工具幫到你。多角度分析,由現金流、收入、淨利等數據全面評估股票價值。

訂閱InvestingPro,仲有更多超值功能:

- AI ProPicks:AI精選股票,業績斐然。

- 股票篩選器:100+篩選條件,輕鬆搵好股。

- 沃倫·巴菲特、大空頭、索羅斯投資組合:一鍵睇見頂尖投資者動向。