國金證券:國產算力全鏈景氣加速 有望量價齊升

奈何就是不漲?

又是難熬的一個月過去。

11月,國內的滬深300指數較11月初回撤3.76%,較10與23日創下的新低僅僅不足1%的漲幅。深成指和創業板指同樣如此,上證指數略微抗跌一些,全月微漲0.36%,算是守住了一點面子。港股市場,恒生指數在盤中再破今年新低,導致臺灣加權指數點位歷史上首次超越前者。

美股呢?納指漲了11個點,差距之大,讓人感到沉重。

市場資金仍然躲在以題材為主的中小盤上,大盤藍籌無人無津,也決定了指數表現不會太好。國內資金不肯輕舉妄動,信心全無,主要還是受到北向資金不斷賣賣賣的衝擊。

然而,即使今日北向資金大幅流入85億元,創下4個月以來單日淨買入新高,但A股的表現,依然一言難盡。

為什麼會這樣?

01

11月30日,國家統計局披露了11月PMI資料。其中,製造業PMI為49.4%,低於市場預期的49.7%和前值的49.5%。這已經是連續第2個月放緩了。

11月生產指數為50.7%,環比回落0.2%,但仍然處在50%擴張區間。需求端,11月新訂單指數為49.4%,環比繼續回落0.1%。其中,新出口訂單為46.3%,環比下滑0.5%。代表內需的進口指數為47.3%,環比回落0.2%。可見,內外需求都不足,而生產端還是比較強的。

從價格指數看,11月出廠價指數為48.2%,環比回升0.5%,但仍然連續2個月處於收縮區間。主要原材料購進價格為50.7%,環比大幅回落1.9%。出廠價減去購進價,得到11月為-2.5%,環比10月大幅回升2.4%,可以推測製造業企業利潤仍然在持續修復中。

此外,企業經營活動預期還是不錯的。11月為55.8%,環比繼續回升0.2%,處於今年3月以來最高水準。當前宏觀現實有壓力,但在貨幣、財政、產業等一攬子政策之下,企業活動預期不差,也一定程度上暗示了經濟有底層復蘇動力。

11月非製造業PMI為50.2%,低於預期的51.3%和前值的50.6%。這是連續第二個月下滑。其中,服務業為49.3%,環比回落0.8%,是今年以來首次回落至50%以下的收縮區間;而建築業為55%,環比回升1.5%。

總而言之,從PMI整體資料看,11月經濟復蘇狀態仍然偏軟,受制於內外需求不足。

不過,這一宏觀資料對於股票市場影響不大。究其原因是,第一,市場近來一路陰跌,對於宏觀經濟疲軟的復蘇幾乎Price in。第二,市場關注的焦點不是當下宏觀經濟表現怎麼樣,而是在前期萬億特別國債以及PSL工具托底房地產在未來效果會怎樣。

02

2021年2月之前,白酒、新能源車是A股市場最亮的仔,給予了投資者足夠的回報率。而現在,兩大板塊持續陰跌,如同暗無天日一般。

中證白酒從11月2日至今,累計下跌5%,當前又快回到10月底的水準了。看估值,PE為27.21倍,與去年10月、2020年3月基本持平。其中,貴州茅臺31.6倍,五糧液19.6倍,瀘州老窖24倍。

白酒一路陰跌,無非有兩個重要邏輯。

第一,市場風格仍在中小盤,沒有多少資金眷顧大盤藍籌。其實,從2021年2月開始,市場風格完成了大切換,滬深300一路暴跌至今。而白酒又是大盤藍籌的典型代表,此前超高估值泡沫也逐漸完成了出清。要知道,2021年2月的時候,貴州茅臺PE為73.3倍,五糧液68.5倍。

第二,業績基本面發生了一些變化。短期看,因去年新冠疫情衝擊,酒企庫存大量擠壓在管道之中,今年開始清庫去庫,經營壓力頗大。這導致除了茅臺外,幾乎所有的龍頭酒企核心品在批發價和零售價中出現了倒掛現象。要多久才能疏通完管道庫存,不知道,但時間一定不會短。

中期看,白酒持續高速繁榮與房地產的高景氣度密不可分。此前,房地產是中國經濟的支柱性產業,上下游產業鏈包括水泥、鋼鐵、建材、化工、機械、建築、裝飾、家居、家電以及相關金融服務,直接間接對經濟的貢獻可能達到30%以上。

這些行業會創造龐大的白酒消費場景。可以說,房地產是高端白酒消費的王牌行業。目前,房地產非但沒有拉動經濟增長,反而持續拖累經濟表現。此外,今年大多城市房價呈現持續普跌之勢,對於家庭財富的衝擊不小,自然也會影響一定的C端高端消費需求。

樓市承壓對於白酒的消費可能會產生持續衝擊。不過呢,未來中國宏觀經濟還會保持較高增長,商務端和個人端均會有新增需求出來,彌補房地產業的需求萎縮。並且,白酒還有持續提價邏輯,這是很多行業並不具備的。但這個邏輯現在要讓步於經濟和房地產週期的下行。

大盤成長板塊中,新能源汽車同樣持續萎靡。比王、甯王等一眾明顯龍頭持續下跌。整個行業要出現明顯拐點,主要就是看碳酸鋰價格什麼時候會反轉。

今日,碳酸鋰主力合約2401再度暴跌5.8%,最近8個交易日暴跌22.6%。最新報價106200元/噸,較7月上市時暴跌逾55%。

近日,蜂巢能源董事長就曾表示,鋰電產業今年面臨全面過剩,預計2024Q1需求環比下降20%,供需關係更加惡化,呈現過剩狀態。Q2供給釋放變緩,需求逐步抬升,有望迎來拐點。

具體來看,鋰鹽的中下游以及上游均處於去庫狀態。先看最下游的整車終端,不管是廠家庫存,還是管道庫存均持續攀升。從資料看,銷售旺季的10月仍然大幅累庫。當前,新能源汽車的滲透率已經去到了40%左右,明年同比增速應該會大幅下滑,倒逼整車廠加速去庫。

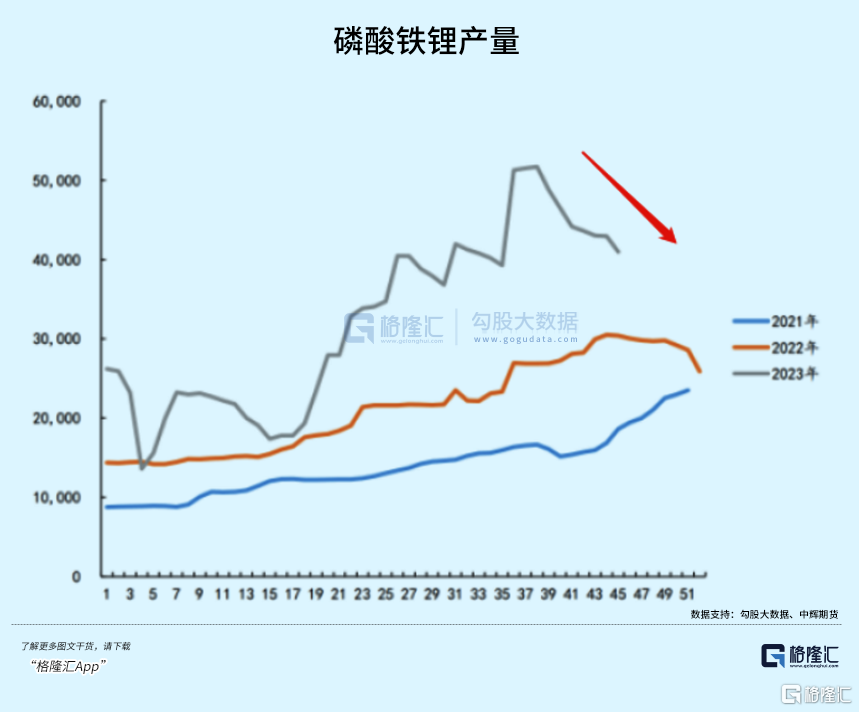

再看中游。由於整車訂單需求承壓,動力電池廠也要去庫,不斷壓降或砍單正極廠訂單。因此,正極廠也不斷持續壓降原料和產成品週期庫存。這導致磷酸鐵鋰廠商產量持續走低,開工率也持續下滑。

而最上游的礦商也很早嗅覺到了巨大風險,將定價模式從Q-1逐步轉向M+1,甚至M+2。更為重要的是,計價的參考值由海外鋰鹽價格轉換為國內鋰鹽價格。這也導致鋰輝石精礦價格加速下跌,導致鋰鹽廠生產成本持續下跌。

上游澳洲礦商加速出貨,將風險轉移至鋰鹽廠。而因製造成本下降以及新增產能釋緩,碳酸鋰的產量供給當前處於旺季水準,而中下游又在持續去庫,導致碳酸鋰供需出現較為明顯失衡,累庫態勢明顯。

SMM現貨報價不斷下移。10月31日還有164000元/噸,如今已經跌到131000元/噸。1個月時間跌了3.3萬元。現貨差,期貨也跟隨,呈現非常明顯的負向迴圈。

2024年,碳酸鋰供給大致有135萬噸,而需求只有110萬噸,過剩25萬噸。這足以將碳酸鋰價格打至現金成本附近,破8萬元可能會是大概率事件。

未來,新能源車要重回過去的輝煌,可能性會比較小,未來出現分化幾乎是必然,大部分公司可能都會很平庸了,只有小部分公司能夠走出來。

但白酒不一樣,基於長期尚佳的商業模式,再創歷史新高幾乎沒有懸念,無非需要些時間罷了。

03

當前,2年期美債收益率為4.649%,較本輪高點的5.2%大幅下跌逾55BP。10年期美債收益率為4.294%,較本輪高點的5%大幅回撤逾70BP。美債出現大拐點,並持續大幅回落,對於全球股票市場均會是底層邏輯式的利好,並且這不是短期的,而是中長期維度的。

但A股和港股似乎對於這一重磅積極的因素有些視而不見。短期看,主要受到外資流出的衝擊而萎靡不振,但時間拉長一點看,這一底層反轉邏輯必然會回饋上市場上。現在,市場如彈簧一樣被壓的過緊,未來一旦釋放,將爆發出強勁的回彈動力。

外資今日大幅流入是一個好跡象,若有一定持續性,A股有望迎來一波流暢性上漲。若外資仍然保持前期狀態,那麼A股還得磨一磨,但下跌可能也沒什麼空間了,沒什麼好慌的。(全文完)