英偉達估值創10年新低,美銀:AI需求強勁仍被低估

20230222

精簡開市評論:

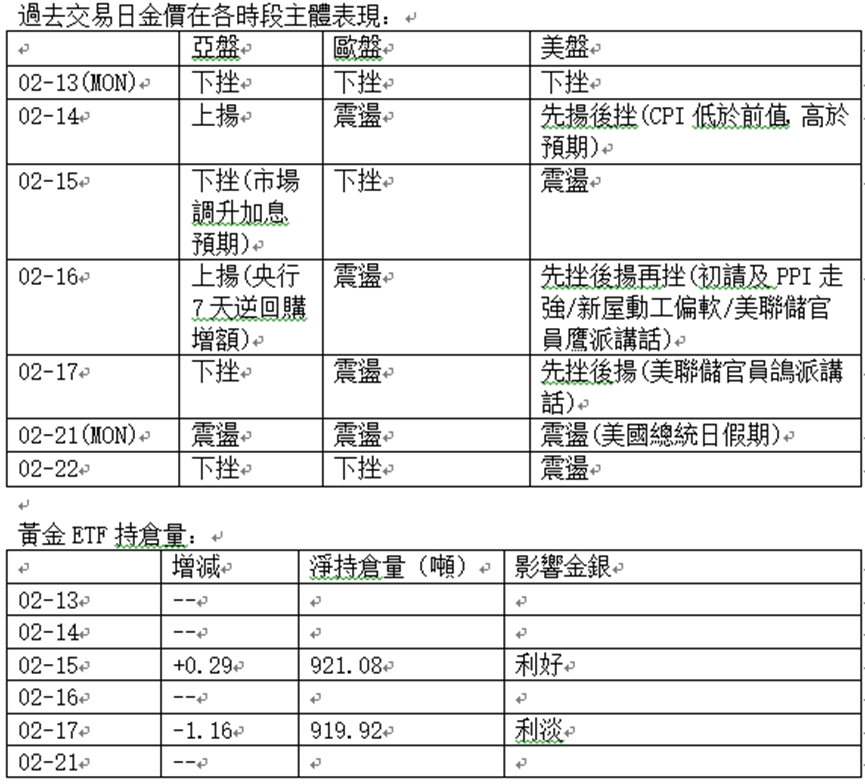

週二(21日)歐德國製造業資料進一步收縮,歐經濟衰退風險憂慮,打擊歐元及拖累金價;美盤加核心通脹進一步收縮,一度支持金價,但隨後美PMI回升,市場憂慮加息預期升溫,再為為金價帶來壓力。料市場續對美聯儲利率政策不明確續作關注,料日內美聯儲會議紀要較受關注,同時聚焦週五的PCE物價指數及美聯儲官員講話。

日內留意德國消費物價指數,預期有回升機會,或進一步加強歐衰退憂慮,或打擊歐元拖累金價。同時留意德商業景氣指數,預期有機會出現回升,緩減市場對衰退憂慮,支持歐元及金價。但要提防資料落差,若有不及預期的情況,料市況會趨向波動。

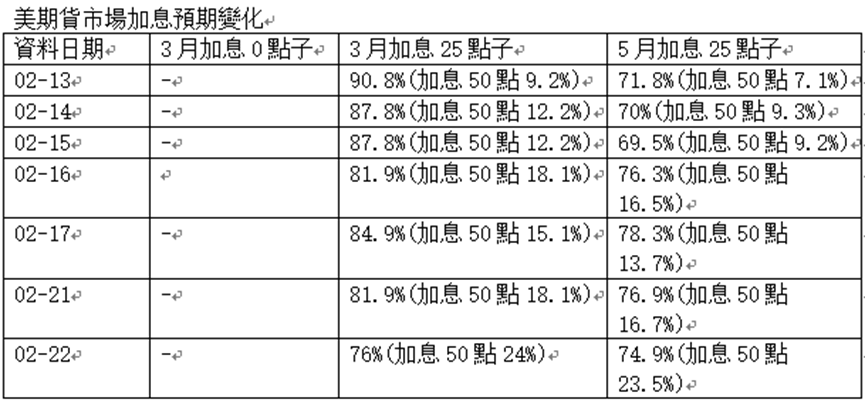

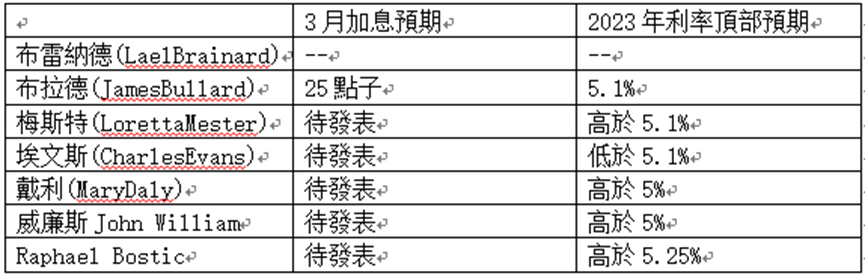

美盤最大焦點為美聯儲會議紀要,零晨3點公告的美聯儲2月會議紀要。市場關注內容會否轉變加息幅度。會否在3月有加息50點子機會,及全年加息行動方向。2月1日美聯儲公告加息0.25厘,會後聲明暗示會放緩加息步伐,鮑威爾指或再加息兩次便暫停加息。但由於隨後非農走強以及通脹資料未有如市場預期般大幅回軟,亦打擊市場對於美聯儲加息放緩的預判。

相信會議紀要有更多訊息,透露加息頂部。若內容打消市場的減息憧憬,或推升利率頂部預期,甚至加強3月加息50點子的概率,亦打壓金價。反之,若報告明示3月較低機會加息50點,同時5月或6月暫停加息行動,料亦支持金價發展。

供求平衡未明確,油價進入整固週期。關注伊朗合否短期內重新出口原油、美再釋放戰略油或中國疫情再度失控或經濟問題惡化的危機。

關注疫情及疫苗焦點、烏俄戰事、經濟復蘇狀況、中美貿易談判、美俄能源政策、美伊會談、美國國會對預算案最終審議。中民企債務違約、限電與監管政策發展,料續成為市場焦點。留意債息及美元表現,相信金價及油價波幅亦會較大。

20230222

日內關注操作:

週二(21日)歐德國製造業資料進一步收縮,歐經濟衰退風險憂慮,打擊歐元及拖累金價;美盤加核心通脹進一步收縮,一度支持金價,但隨後美PMI回升,市場憂慮加息預期升溫,再為為金價帶來壓力。料市場續對美聯儲利率政策不明確續作關注,料日內美聯儲會議紀要較受關注,同時聚焦週五的PCE物價指數及美聯儲官員講話。

美聯儲將在週三公佈上月議息紀錄。上月美聯儲調降加息幅度由0.5厘降至0.25厘,市場關注紀錄內容會否透露3月及未來加息行動意向。料對股指及金價有重大的影響。另一大焦點PCE物價指數預期持平,但資料出現落差的機會不低,由於過去一個週期木材及房屋價格亦較為波動,較難評估預期能否落實。若終值如近期資料走強,料加息恐慌會進一步打擊金價。反之,若資料如預期持平或回軟,亦支援市場炒作加息放緩,為金價帶來炒底機會。其他經濟資料焦點,有新屋與二手屋銷售指數,美國第四季本地生產總值終值,上周初次申領失業救濟人數。美股業績期尚未結束,企業盈收會否不及預期,或再有大型裁員計畫亦是市場焦點。

德國週三公佈商界景氣指數,亦值得留意。此外,日本央行候任行長植田和男週五將出席日本國會聽證會,相信會解釋他對貨幣政策的見解,料市場關注植田會否收緊日本貨幣政策,還是延續過去的寬鬆行動,以及行動的時間及標竿。若市場解讀植田在上任後短期內收緊,料對日圓有重大支持,亦支持金價;反之,若植田延續過去寬鬆政策,或表示短期內不會作出任何改變,料日圓有機會再度受壓,亦拖累金價。

2023年開局金價表現出色,留意市場對於美國經濟衰退的憂慮會否加深,近期多家投資銀行亦認為2023年美國經濟跌入衰退無可避免,美銀指在衰退下美元偏軟,黃金有機會上揚20%。料市場若再有少作經濟衰退風險,亦支持金價。近期,高盛商品研究部亦表態,與去年一樣,商品將是2023最佳投資對象,回報可能超過40%。

日內關注操作:

大環境續關注美聯儲加息預期變化、債息表現、虛擬幣崩盤危機、美國經濟狀況、歐能源危機、非美貨幣表現、中國疫情與經濟、及烏俄局勢。

日內留意德國消費物價指數,預期有回升機會,或進一步加強歐衰退憂慮,或打擊歐元拖累金價。同時留意德商業景氣指數,預期有機會出現回升,緩減市場對衰退憂慮,支持歐元及金價。但要提防資料落差,若有不及預期的情況,料市況會趨向波動。

美盤最大焦點為美聯儲會議紀要,零晨3點公告的美聯儲2月會議紀要。市場關注內容會否轉變加息幅度。會否在3月有加息50點子機會,及全年加息行動方向。2月1日美聯儲公告加息0.25厘,會後聲明暗示會放緩加息步伐,鮑威爾指或再加息兩次便暫停加息。但由於隨後非農走強以及通脹資料未有如市場預期般大幅回軟,亦打擊市場對於美聯儲加息放緩的預判。

相信會議紀要有更多訊息,透露加息頂部。若內容打消市場的減息憧憬,或推升利率頂部預期,甚至加強3月加息50點子的概率,亦打壓金價。反之,若報告明示3月較低機會加息50點,同時5月或6月暫停加息行動,料亦支持金價發展。

料美盤有更多市場人仕至美聯儲官員解讀美國經濟及美聯儲行動預期,提防講話打擊緩減加息情緒,或為金價帶來壓力;反之,若市場偏向美聯儲行動轉鴿,料為金價帶來較多支持。美債息再次測試3.4%多重底支持,若再度失守料支持金價,反之若站穩回升,不排除對金價構成壓力。

宏觀經濟影響金價要點:

l 美經濟衰退風風險及美聯儲利率政策主導資產主體趨勢

l 美債務上限危機,評級機構對美信用評級態度,若國會未能通過債限上限調升或延期,料對金價有一定支持。

l 關注烏俄戰事升級及紮波羅熱核危機的發展,若傳出突發危機消息,料對金價及油價亦有支持。

l 非美貨幣在2022年持續弱勢後,去年11月持續反彈,提防G7國家央行干預外匯市場,為市況帶來較大震盪。

l 中國經濟復蘇及疫情亦對金價有較大影響,若市場憂慮加深,料打擊金價及油價。

l 世界衛生組織或宣佈疫情大流行結束,若此,或對金價構成心理影響壓力,在情緒上進一步打擊金價。但這不是壞事,壞消息盡出後,料金價回復上揚彈性,行情波幅料再次放大。

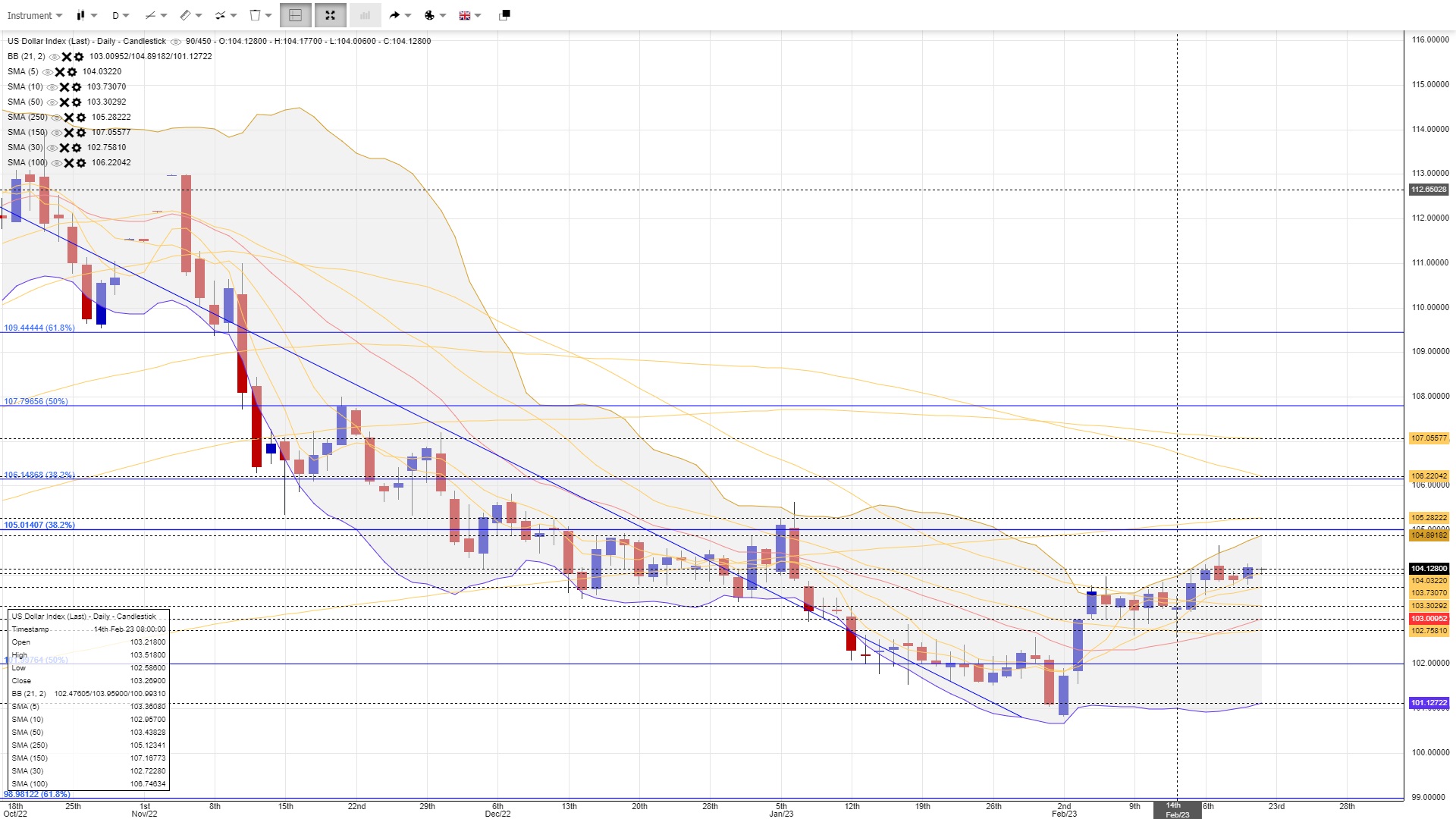

美債息挑戰4.2%後乏力,這是2008年次按危機前高位,突破有機會上試4.5%及5%,但料央行干預,高位整固回軟機會不低。參考2000年至2002年的高位區間,美元115至116料有較大阻力,突破116.5,119.5,120.5。

美元周圖突破10周線,為23年首次,新一周若能站穩在10周線上方,或有機會回試50周線,同區近1月頂,突破看9月跌浪菲波38.2%(106)。

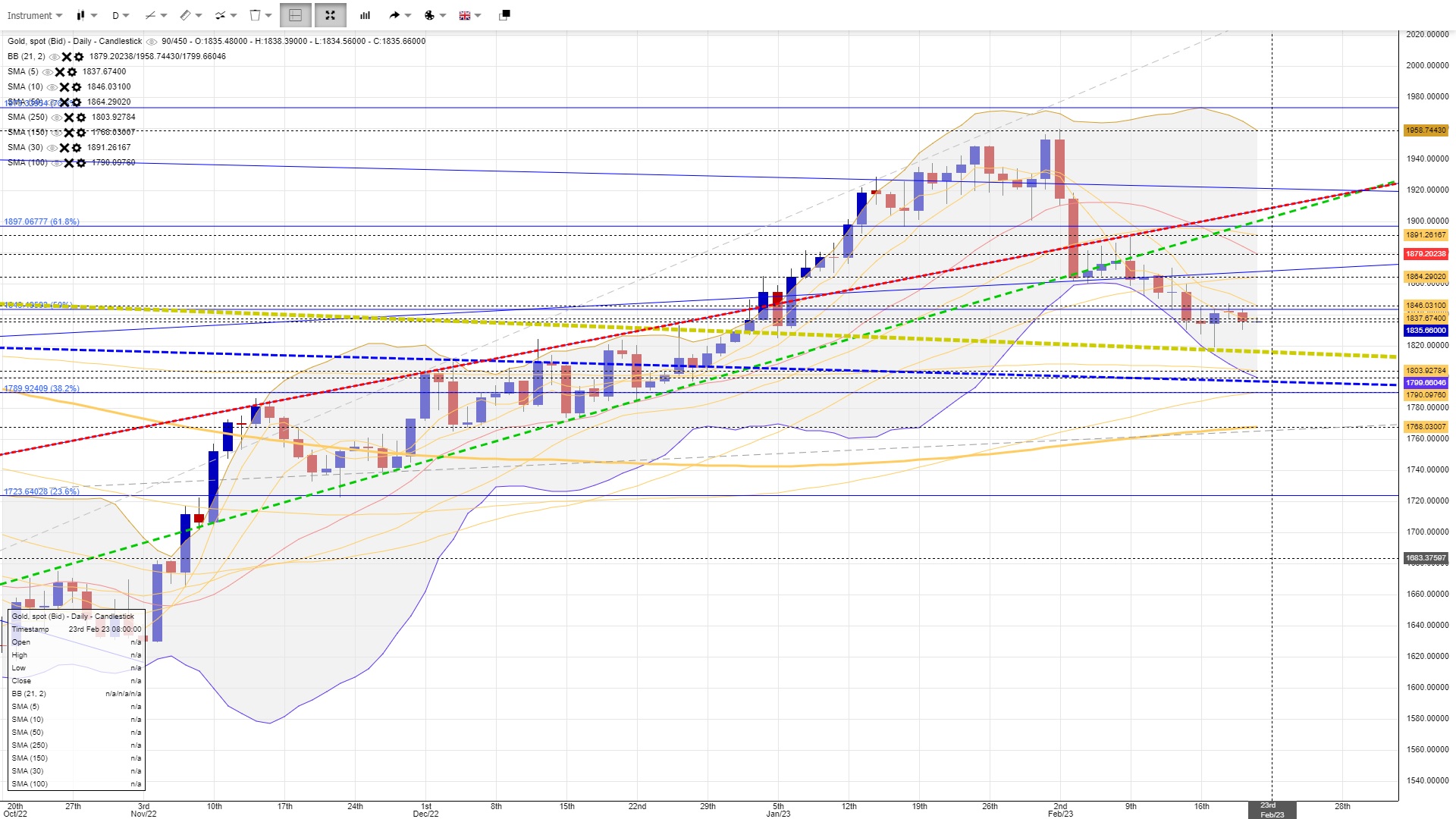

金價失守50天線及11月升軌,沿保力加底下走,若未能回5天線上方,維持看空思路,而每次試10天線回軟亦是造空機會。料烏俄跌浪菲波50%(1843)現有較大阻力,而22年12月頂區1825-1820有一定支持,失守看烏俄跌浪菲波38.2%(1789)。

若金價能回試5及10天線上方,料重試保力加中軸,接近烏俄跌浪菲波61.8%(1896),料試位有一定阻力,若整固期間再次失5天線,料反彈結束,進一步受壓。

-------------------------------

20230222

新一周環球經濟焦點:

新一周最大焦點:美聯儲會議紀要、美PCE物價指數、GDP及PMI資料、G20財長會議、俄入侵烏克蘭一周年、紐西蘭央行決議、英歐PMI及通脹資料、中美外交會談、美聯儲官員講話、美國債務上限危機、美國及歐洲極端寒冷天氣、中國疫情及經濟刺激方案、烏俄戰事發展。

市場逐步關注美國債務違約風險,料若共和黨續釋出不合作的態度下,或迫使美國財政部再實施應變行動,而新一季的稅收預期亦大大影響債務違約期限,亦即短期經濟狀況亦在影響潛在風險壓力。若市場對於債務違約憂慮增加,料支持金價;反之,若共和黨作出配合白宮的態度,料在憂慮緩減的情況下,料緩減金價升勢。

美GDP及PCE物價指數則預期持平,若此料支持市場炒作美加息預期降溫,為金價帶來支持。但由於GDP及PCE物價指數亦受較多參數干預,不排除亦出現落差情況,特別是PCE物價指數,即使扣除能源及食物參數,但過去一個月服務業指數未見回軟,反而有所上揚,亦增加PCE終值高於預期的機會,若終值高於預期,不排除金價又有新一輪壓力。新一周市場預期歐資料有所改善,若此則支持非美,為美元帶來壓力。

新一周有多位美聯儲官員進行公開講話,料市場會借官員講話解讀3月及23年的加息頂部預期。若講話推升加息預期,料亦會為金價及股指帶來壓力。

中國防疫措拖轉向,市場憂慮疫情短時間大幅升溫造成風險,中國經濟前景與疫情防控與金價及股指有密切關,若經濟憂慮增加,或抵銷放寬政策的支持,打擊金價。反之,若有更多刺激政策,同時疫情高峰回軟,料復蘇信心增強,亦支持金價。

商品能源方面,留意西方國家對俄氣限價,會否觸發俄國會進一步減產。同時留意美國白宮會否進一步釋放戰略油,但目前美國戰略油只餘下4.16億桶,所以,油價回軟下美國擴庫存的機會亦不少,緩減油價下挫空間。此外,伊朗核協定會否短時間內達成,北溪一號及CPC油管暫停營運發展,同時歐美步入冬季之能源供需危機能否解決,以及中國疫情與經濟狀況亦影響油價及金價表現。

突發消息方面,留意烏俄核危機升級風險,及英俄危機,雖然俄方暫時否認動用核武,但不排除核危機風險升級,或突發推升金價及油價。

風險披露聲明:投資涉及風險,本內容並不構成買賣任何金融產品的邀約或宣傳、推介或投資意見。

-------------------------------

20230222

短線操作精讀:

債息及美聯儲加息預期,依然主導金價及非美走勢,提防風險情緒回軟打擊金價升勢。油價維持整固勢頭。標普有機會進行整固。

金價(下行旗形):金價失50線,看250天線及20周線

銀價(圓頂整固):圓頂下破,關注21目標

油價(反抽整理):油價若回5天線上方,或測日保力加中軸

標普(測下降阻力):22年11月頂底區整固

歐元(圓頂整固):測20月線,乏力回看5/10月線,突破看30月線

美元(上行旗形):若上破50天線,料往100天線/50周線發展

債息(震盪):3%為重要支持,突破4.2%料試4.4%

強勢對:美日、美加

弱勢對:歐元、英鎊