黃金「至暗時刻」已過去?實際利率或已見頂,金價反彈窗口正在打開

大家好,美國新公告通脹資料高於預期,結合早前非農大幅走強,市場重新憂慮美聯儲加息行動,加上美聯儲官員在資料公告後講話亦打擊減息憧憬,甚至指加息次數有機會高於市場預期,金價失去上升動力。此外,日央行雖然公告由植田和男接任,但由於植田沒有鷹派或鴿派偏向,並較大機會短時間不會作出任何行動,近期過度炒作的美日沽盤出現回吐壓力,亦拖累金價。

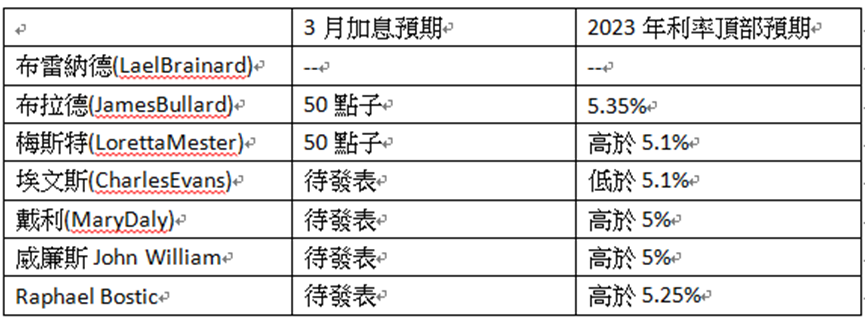

在通脹資料公告後,市場再次憂慮美聯儲加息頂部上揚,德銀更改變過去預測,認為美聯儲有機會在6月及7月亦加25點,造成市場觀望氣氛升級。料市場進一步關注新公告資料,以評估美國經濟狀況,並審視美聯儲進一步行動。此外,市場亦同時留意美國政府債務違約風險,料若美國財政部再有特別行動應對債務違約,亦會造成避險情緒升溫,或為金價帶來短線支持。

美PCE物價指數提供重大入市機會

美聯儲2月1日議息會議後,鮑威爾講話指或者加息兩次後暫停加息,但隨後非農及通脹資料亦超出預期,市場憂慮美聯儲公告只為了拜登隨後的國情咨文營造市場穩定情緒,鮑威爾在21年下半持續否認通脹壓力己打擊美聯儲公告力,造成市場一方面不相信美聯儲,另一方面則借助美聯儲政策預期作炒作,但每有重要資料公告,亦跟市場主流情緒不一樣,則造成市場震盪。

回顧去年初,市場亦曾一度一廂情願的低估全年加息頂部,現在影響美聯儲的加息行動還看通脹壓力是否如市場預期般逐步回軟,若通脹壓力未有如市場預期般回軟,同時美國勞工市場依然吃緊,料美聯儲持續加息的可能性又會逐步增加。

新一周美國將公告PCE物價指數,市場預期資料結果持平,雖然資料扣除有明顯物價壓力的能源及食物影響,但由於美國木材價格在過去一個月有較大的波動,同時美國勞工市場吃緊持續,工資及服務物價指數有較大機會上揚,若再次出現終值高於預期,不排除再次做成市場恐慌,為股指及金價帶來較大壓力。

反之,若新公告PCE物價指數如預期或續降,料市場再次出現炒作減息預期升溫,或為金價及股指帶來一個重大的炒底機會,加上3月非農就業資料在3月10日才公告,亦緩減市場對加息恐慌的情緒,增加週期操作機會。

新一周環球經濟焦點:

新一周最大焦點:美PCE物價指數、GDP及PMI資料、G20財長會議、俄入侵烏克蘭一周年、紐西蘭央行決議、英歐PMI及通脹資料、中美外交會談、美聯儲官員講話、美國債務上限危機、美國及歐洲極端寒冷天氣、中國疫情及經濟刺激方案、烏俄戰事發展。

新一周週一為美國華盛頓日假期,美國假期或緩減市場波幅,但料市場會評估拜登的支持度變化,並總結拜登的政績,不排除拜登期間或會有重大講話,以爭取連任支持,提防講話觸發外交風波,重而觸動大市神經。此外,市場逐步關注美國債務違約風險,料若共和黨續釋出不合作的態度下,或迫使美國財政部再實施應變行動,而新一季的稅收預期亦大大影響債務違約期限,亦即短期經濟狀況亦在影響潛在風險壓力。若市場對於債務違約憂慮增加,料支持金價;反之,若共和黨作出配合白宮的態度,料在憂慮緩減的情況下,料緩減金價升勢。

市場預期美PMI持續進一步收縮,或提升美經濟衰退憂慮,支持金價;而美GDP及PCE物價指數則預期持平,若此料支持市場炒作美加息預期降溫,為金價帶來支持。但由於GDP及PCE物價指數亦受較多參數干預,不排除亦出現落差情況,特別是PCE物價指數,即使扣除能源及食物參數,但過去一個月服務業指數未見回軟,反而有所上揚,亦增加PCE終值高於預期的機會,若終值高於預期,不排除金價又有新一輪壓力。新一周市場預期歐資料有所改善,若此則支持非美,為美元帶來壓力。

新一周有多位美聯儲官員進行公開講話,料市場會借官員講話解讀3月及23年的加息頂部預期。若講話推升加息預期,料亦會為金價及股指帶來壓力。

中國防疫措拖轉向,市場憂慮疫情短時間大幅升溫造成風險,中國經濟前景與疫情防控與金價及股指有密切關,若經濟憂慮增加,或抵銷放寬政策的支持,打擊金價。反之,若有更多刺激政策,同時疫情高峰回軟,料復蘇信心增強,亦支持金價。

商品能源方面,留意西方國家對俄氣限價,會否觸發俄國會進一步減產。同時留意美國白宮會否進一步釋放戰略油,但目前美國戰略油只餘下4.16億桶,所以,油價回軟下美國擴庫存的機會亦不少,緩減油價下挫空間。此外,伊朗核協定會否短時間內達成,北溪一號及CPC油管暫停營運發展,同時歐美步入冬季之能源供需危機能否解決,以及中國疫情與經濟狀況亦影響油價及金價表現。

突發消息方面,留意烏俄核危機升級風險,及英俄危機,雖然俄方暫時否認動用核武,但不排除核危機風險升級,或突發推升金價及油價。

本文執筆於2023年02月16日

【作者簡介】黎永達

香港資深金融從業員,曾服務知名金融公關、財經媒體及投資銀行。過去服務物件包括SocieteGenerale、CMCMarket、KVB昆侖等。同時為大專客席講師、財經媒體定期嘉賓及財經讀物著者,多次代表香港出席世界金融行業論壇,現為英倫金融集團研究及市場主管,多年為服務機構贏取多個行業大獎。

免責聲明:本文內容僅供參考,並不構成要約、建議或促使任何人士提呈買賣或認購任何證券。結構性產品價格可急升或急跌,投資者或會蒙受全盤損失。過往表現並不反映將來表現。投資前,投資者應瞭解風險,並諮詢專業顧問及查閱有關上市文件。本文任何內容概不構成投資、法律、會計或稅務意見、並無聲明任何投資或策略適合或符合閣下的個別情況。