英偉達估值創10年新低,美銀:AI需求強勁仍被低估

大家好,本周金價先受通脹資料走軟支援,一度炒作加息預期降溫,但隨後美聯儲12月會議態度鷹派,在加息50點子後,調升明年加息預期,而鮑威爾亦表示明年沒有減息機會,亦打擊市場加息放緩炒作。加上,中國疫情不確定打擊中國復工憧憬,同時歐洲及英倫銀行持續鷹派加息行動,引發非美國家經濟衰退加深憂慮,造成非美壓力,亦拖累金價。

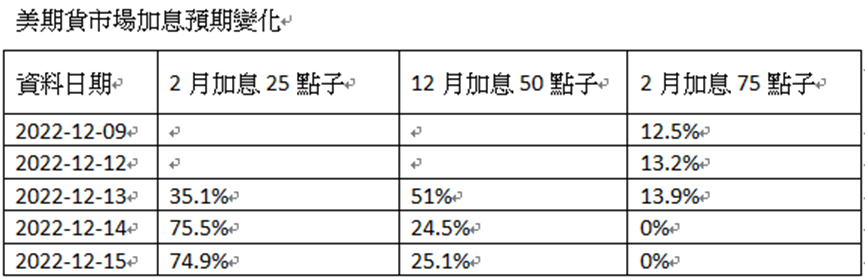

美聯儲12月會議宣佈加息0.5%,繼續按原定計劃縮表,符合市場預期,會後聲明指官員們預期,繼續加息或是適當的做法;利率點陣圖顯示,2023年利率頂峰中位數至5.1%,高於9月時的4.6%水準。同時預計2024年底聯邦基金利率為4.1%,9月時的3.9%;2025年底利率為3.1%,9月時預料為2.9%;長期利率預期為2.5%,與9月時估計一致。而經濟預測報告,則將 2023 年經濟增長率下調至 0.5%,低於上次預測的 1.2%,失業率則自原本預期的 4.4% 升至 4.6%。同時,鮑威爾沒有暗示下次會議加息步伐預期,只表示 2 月升息幅度取決於經濟資料。

料各國央行決議塵埃落定後,市場會比較美聯儲與非美央行的利率高峰落差、加息空間及衰退風險,以作資金部署。現在歐央行決定後利率為2.5%,市場預期利率頂峰為3.25,加息空間75點子;現美聯邦利率為4.25%,預期高峰5.1%,加息空間85點子,可見非美央行即使跟隨美聯儲鷹派加息,但吸引力亦低於美聯儲。在比較美國與非美國家的經濟衰退機會與復蘇能力時,普遍亦預期歐洲及英國衰退深度亦較長及深,當中亦自然跟歐洲與英國能源及糧食大部份依賴進口有關,而美國經濟內迴圈能力較強,擁有能源及糧食的天然資源優勢。

相信,市場在比較利率回報及經濟狀況後,資金選擇美元的機會較高,美元有機會逐步站穩。然而,相信若全球經濟衰退的憂慮增加下,金價亦會逐步獲得支持。近期多家投資銀行亦認為2023年美國經濟跌入衰退無可避免,美銀指在衰退下美元偏軟,黃金有機會上揚20%。高盛商品研究部亦表態,商品將是2023最佳投資對象,回報可能超過40%。料市場若再有炒作經濟衰退風險,亦支持金價。

過去一周覆盤:

週五(9日)亞盤續炒作中國經濟復蘇,歐盤經濟資料偏軟造成回吐,而美盤早段先炒作經濟衰退及中國復蘇,與中國央行增持黃金,金價ETF續有賣盤進場,金價先獲支持,但隨後美PPI優放預期,按月升0.3%,預期0.2%,市場憂慮通脹壓力推升加息預期,為金價帶來壓力,同時,美國密大消費信心亦優於預期,亦打壓金價,但隨後消費者對未來一年通脹預期下降至4.6%,預期4.9%,是2021年9月來最低。由於通脹預期大幅下降,加息憂慮再度放緩,金價再度大幅上揚。

週一(12日)亞盤市場憂慮中國新增重症急增打擊醫療體系,加上累積連續升幅,同時央行逆回購沒有額外增額,市場獲利回吐氣氛濃厚,金價偏軟。歐盤英國一系列經濟資料好於預期,緩減英國衰退打擊憂慮,支持非美及金價,而美盤市場週一觀望氣氛濃厚,由於預期美聯儲推升長期利率頂部,債息抽升,打擊金價。

週二(13日)亞盤及歐盤炒作通脹資料放緩預期,加上香港進一步放寬防疫限制,及傳出明年初中港通關,均利好市場氣氛,支持金價;美盤通脹資料( CPI) 年增 7.1%,低於預期 7.3%及前值7.7%,為去年 12 月以來新低。核心 CPI 年增 6%,低預期 6.1% 與前值 6.3%。市場視此為美聯儲升息放緩訊號,金價及股指亦大幅上揚。

週三(14日)亞盤續炒作中國防疫政策放寬及經濟復蘇,支持金價,歐盤資料續反映過去市場對英國經濟過度悲觀,非美回穩亦支持金價。美盤市場先炒作早日通脹資料回軟,憧憬美聯儲放慢加息步伐,早段支持金價,而美聯儲最終如預期加息50點子,點陣圖顯示明年利率高峰在5.1%,高於9月公告的4.6%及期貨市場預期的4.75%,同時較大機要在2024年才開始減息,加上鮑威爾表明美聯儲會持續加息行動,並指續加息或是適當做法,在講話偏向鷹派的情況下,金價面對壓力。

週四(15日)亞盤受美聯儲鷹派加息決定情緒打壓,加上市場憂慮中國復蘇步伐,資金流入美元避險,打擊金價;歐盤加息及經濟衰退恐懼進一步支持美元,金價跌勢放大,及後英倫銀行及歐央行亦加息50點子,並同時表示有需要持續維持加息政策,非美貨幣獲支持,亦緩減金價跌勢。美盤工業生產及零售銷售回軟,一度為金價帶來支援,但隨後歐央行行長拉加德講話指歐央行一段時間內會以50基點的步伐持續加息,同時預期經濟衰退壓力增加,歐元回軟,亦再一次為金價帶來壓力。

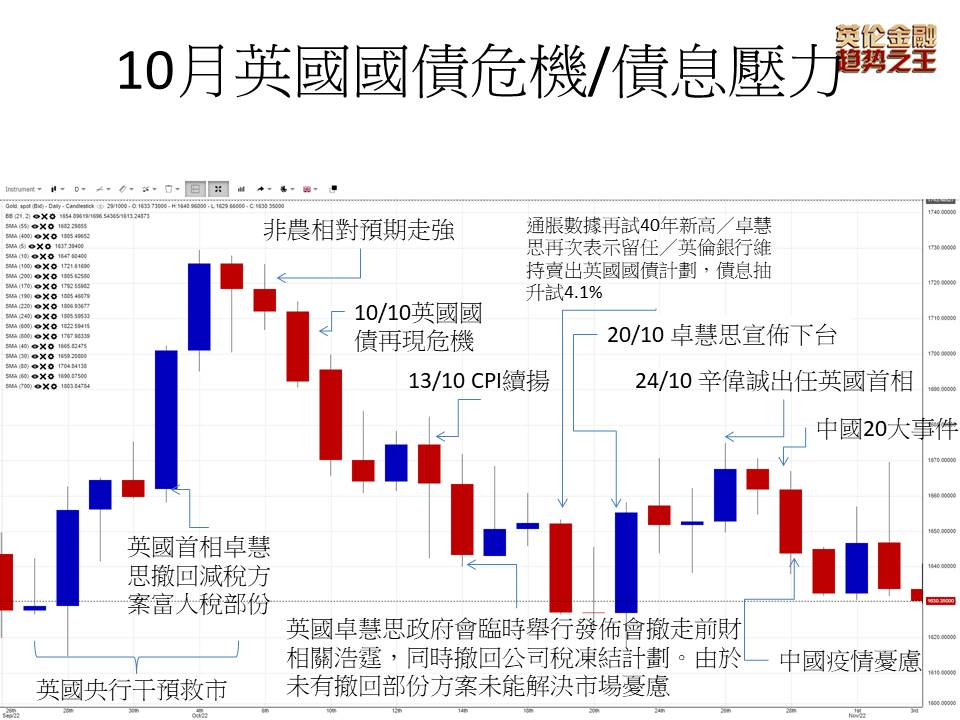

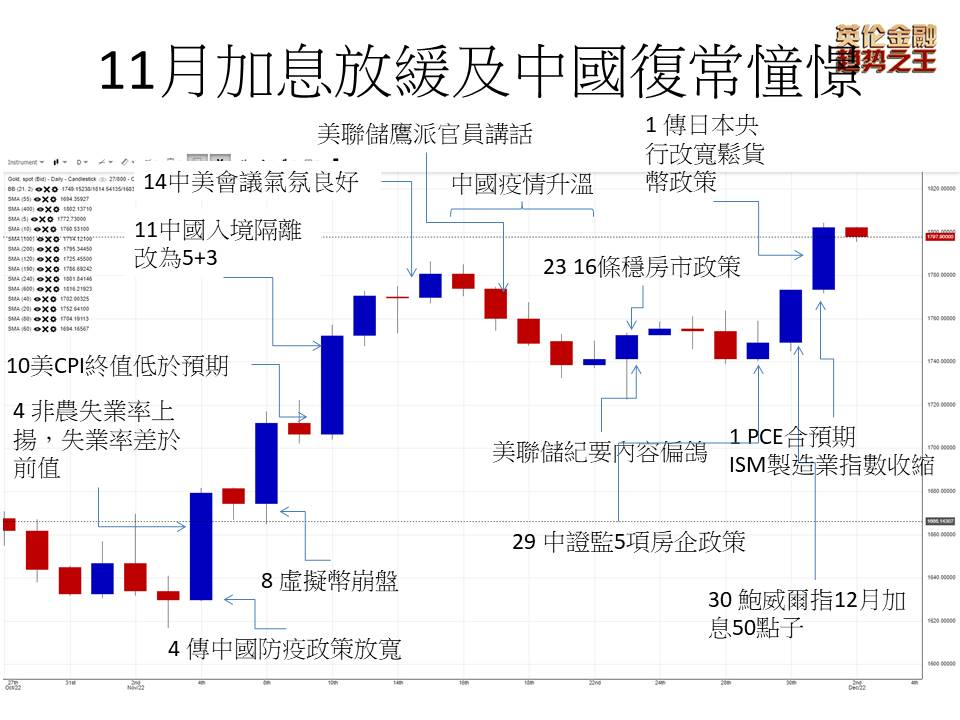

回顧11月整體金價表現,較多受加息預期及中國疫情與經濟預期影響,中國因素對金價影響明顯增加。

本周環球經濟焦點:

新一周環球市場經濟焦點:

新一周最大焦點:美國及歐洲經濟衰退風險、美PCE物價指數、美消費信心及房屋資料、美GDP資料、中國疫情及經濟刺激方案、俄截斷能源供應危機、俄核危機升級風險。全球經濟衰退成為近期最大焦點,若憂慮增加續支持黃金買盤,黃金ETF在這去一周有持續淨流入,屬利好跡象,料黃金ETF的持倉若續有明顯增加,亦支持金價。而面對聖誕及新年長假,亦要提防資金在長假前撤出。

新一周有較多反映經濟動力資料,以及美聯儲最為關注的PCE物價指數,預期美消費信心、房屋資料及耐用品訂單亦有機會回軟,而GDP則持平。若資料意外差於預期,或加強經濟衰退憂慮,支持金價。而最大焦點PCE物價指數則預期同比持平,月比上揚,由於白宮的物價控制見成效,PCE月比有機會不如預期回升,若終值低於預期,相信加息放緩的炒作會再次升溫,推升金價。反之,若PCE物價指數意外續揚,料加息恐懼再次增加,為金價帶來壓力。

中國防疫措拖轉向,市場憂慮疫情短時間大幅升溫造成風險,中國經濟前景與疫情防控與金價及股指有密切關,若經濟憂慮增加,或抵銷放寬政策的支持,打擊金價。反之,若有更多刺激政策,同時疫情高峰回軟,料復蘇信心增強,亦支持金價。

美國財政部正諮詢市場,詢問有關改善債市流動性的做法,並暗示美國政府可能會回購部分美國國債,市場關注美國財政部會否有機會回購20年國債,投資銀行美國銀行更預計2023年5月將首次推出。關注美財政部最新公告。

商品能源方面,留意西方國家對俄氣限價,會否觸發俄國會進一步減產。同時留意美國白宮會否進一步釋放戰略油,但目前美國戰略油只餘下4.16億桶,所以,油價回軟下美國擴庫存的機會亦不少,緩減油價下挫空間。此外,伊朗核協定會否短時間內達成,北溪一號及CPC油管暫停營運發展,同時歐美步入冬季之能源供需危機能否解決,以及中國疫情與經濟狀況亦影響油價及金價表現。

黃金技術面觀點:

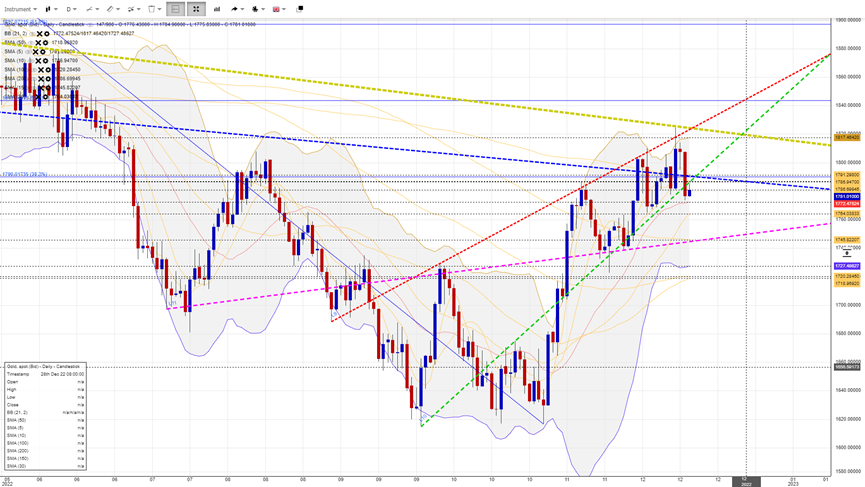

金價試疫情頂及22年6月頂阻力線(黃)後乏力,同時回測疫情下降通道趨勢線(20年9,11月/21年1,6,11/22年1.8月)(藍),由於己經有破位訊號,理論上失12月底料回試11月底及過去雙底頸線1720,1730區間。若能站穩,或構頭肩頂右肩,測1785區間。

理論上,20天線為重要支援,若能守在疫情下降通道(藍)及9月底與10月26日頂反射線上方,料再試震盪上行,試9月1日底及10月4日頂反射線(紅),並以烏俄跌浪菲波50%(1843)為目標。

若回試1730並失守,看疫後多次重要支持1680位置,失守看過去兩月的周收市及開市底部1647-1643區間,乏力則看月度底部1618-1615區間。若9月底失守,則看9月升浪FB127.2%(1583)。

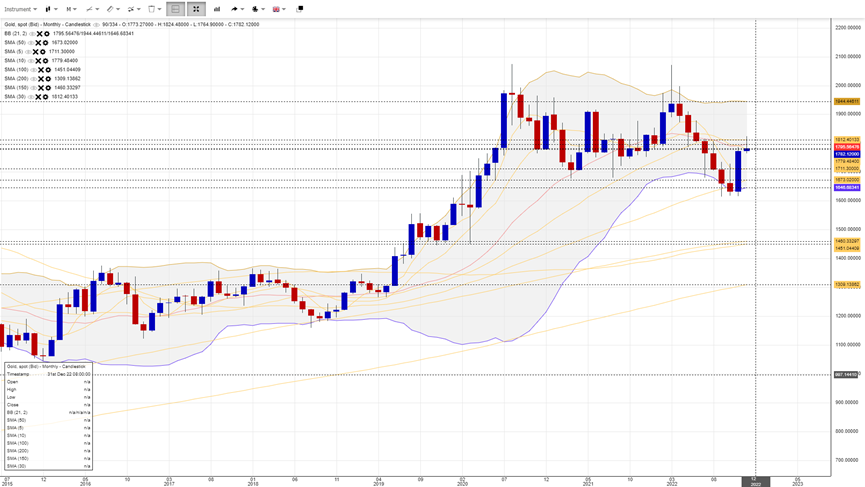

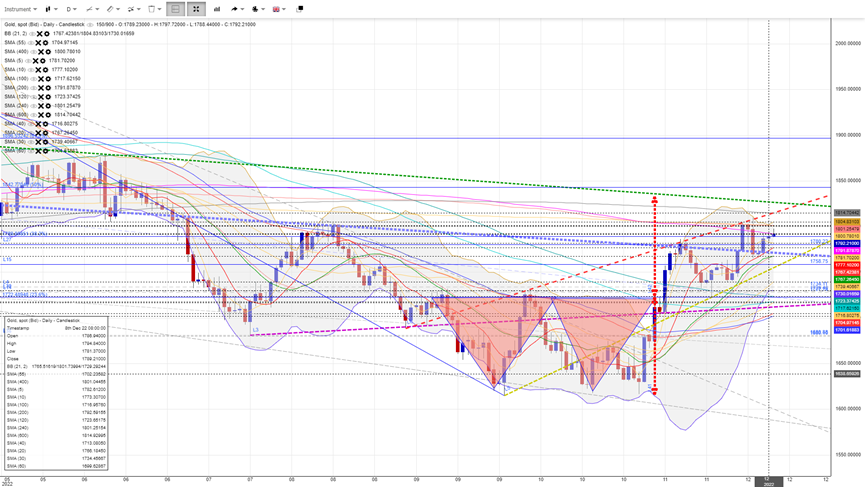

金價月圖可見大雙頂下破的確認在21年8月升浪的升浪菲波127.2%(1576)區間,若大雙頂確認,金價理論上下試1450至1360區間,接近150月線及2018年升浪菲波78.6%區間。若疫情有機會結束、俄烏危機解除、央行持續加息而未有經濟危機,金價重回1450下方不是沒有可能。

金價月圖上試保力加中軸呈乏力,並出現射擊之星訊號,現10,20月線彙聚,暗示行情有機會轉為整固,30月線為重要阻力,40月線為重要支持,從形態上亦可見金價回到疫後主要中軸1830,1760震盪區間,料未能突破的情況下,以區間震盪為主,若上破30月線相信可以試保力加頂1900-1945區間;反之,若失40月線,料下試5月線。

金價周圖己經上試保力加頂,測5周線支持,並呈射擊之星利淡,10,20周線為重要支持,若失5周線料有回吐壓力。以1730頸線及1645/1615雙底量算,理論上雙底反彈目標應在1815-1845區間,現己經到位。構頂整固的機會不低。

天圖1

天圖2

天圖1金價試疫情頂與22年6月頂反射線(黃)回軟,回試疫情下降通道阻力(20年9,11月/21年1,6,11/22年1.8月)(藍)下方,料有回軟壓力。

天圖2見 9月底與10月26日頂反射線(綠)與9月1日底及10月4日頂反射線(紅),為上行區間,若維持以烏俄跌浪菲波50%(1843)為目標。若失9月底與10月26日頂反射線(綠),料下試7月15日底及11月底區延伸反射線(粉)。

重要支持及阻力線

阻力線:5月頂1897

阻力線:6月區頂1870-1878

阻力線:4月跌浪菲波61.8%(1851)

震盪線:6月區底1838-1830

震盪線:8月中旬頂1807

震盪線:8月下旬頂1765

震盪線:頸線區1730-1720

支持線:疫後底1690-1680

支持線:戰後下降阻力線1665

支持線:過去4周周燭底部開收價1645

支持線:10月底1617

金價週期推盤:

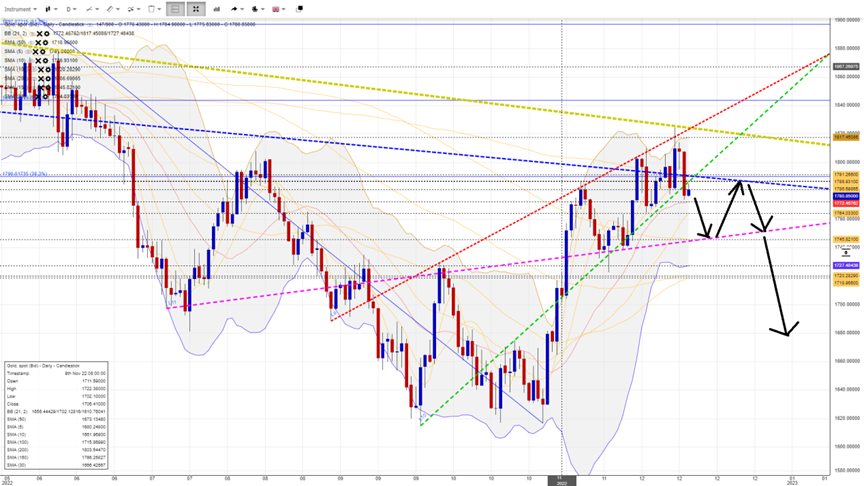

1)頭肩頂:1750站穩,回試1780區間,再回1750失守下試1680區間。

2)大雙底:若站反測站穩大雙底頸線1720-1730區間,突破現頂理論回測1800-1825區間。

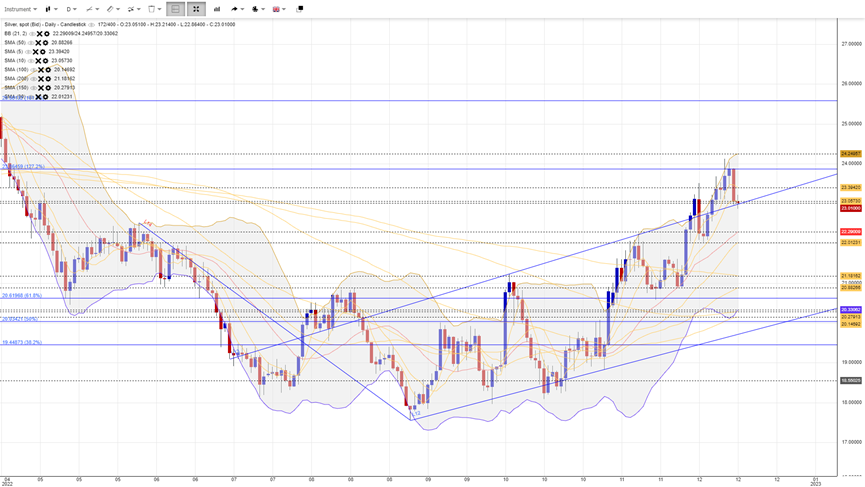

白銀呈W底反彈,現試 6月跌浪菲波127.2%(23.8)乏力,理論上回試6月頂,站穩,有機會構頭肩頂形態。失守則看這波升浪的菲波38.2%(21.6),若依然乏力,料回試50%(20.8),同區為11月底,料有一定支持。若突破現頂,料可以試1月頂及3月跌浪78.6%(24.9)區間。由於銀的工業特性,經濟衰退料打擊工業需求,銀價或有額外的壓力。目前21是要的支持亦接近生產成本價區。下方較強支持分別看20.6,20,19.7,19.21,18.9,18.65,18.05。

美債息挑戰4.2%後乏力,這是2008年次按危機前高位,突破有機會上試4.5%及5%,但料央行干預,高位整固回軟機會不低。參考2000年至2002年的高位區間,美元115至116料有較大阻力,突破116.5,119.5,120.5。

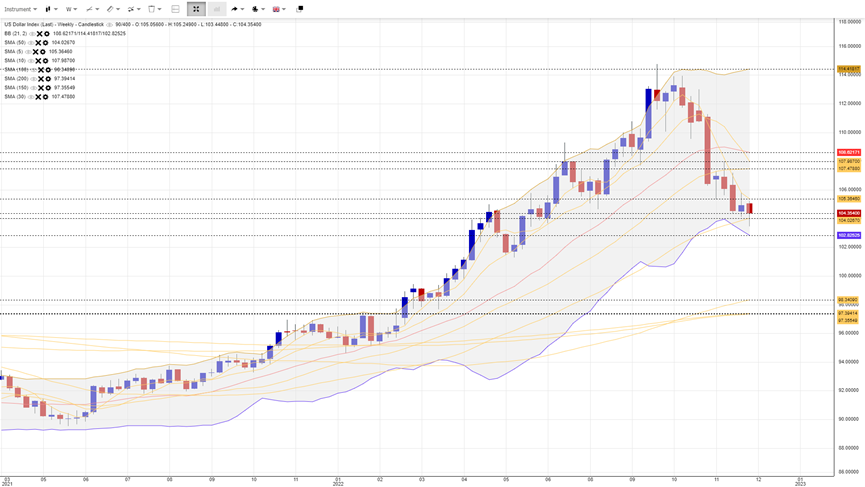

現周圖美元失保力加中軸,關注本周收市位置,若能在上周收市位上方,則呈底燭反轉形態,但需要加入上破5周線確認,理論上回5周線上方,回試30周線及保力加中軸,若本周未能回到上周收市位上方,料續有下行壓力試50周線。

日圖受制在200,5,10天線,若能回20天線上方,料有能力回試30,120天線。反之,若失12月底料下試250天線。理論上失現底呈下行旗形試102.7/102.5區間。面對美聯儲政策有機會受經濟衰退影響,美元後市或從單邊升浪改為震盪格局。

美元周圖

美元天圖

金價10大關注點:

1. 西方國家會否參與烏克蘭戰事?

2. 烏俄和談會否達成協議,同時俄方撤軍?

3. 烏俄戰事會否觸發核危機?

4. 美聯儲加息預期變化?

5. 美國就業及經濟發展?

6. 惡性通脹能否受控?

7. 央行購買黃金狀況?

8. 黃金ETF持倉狀況?

9. 非美央行會否比美聯儲有更快行動?

10. 美債息升幅狀況?

觸發衰退的10個風險事件?

若然衰退是較大機會發生,有甚麼事件有機會觸發市場恐懼加劇?即觸發黃金回復上行動力的火藥?

1) 失業率回升至4%上方

2) 非農就業人口跌至15萬下方

3) 通脹率突破10%

4) 地緣政治危機升級

5) 疫情:出現新快速傳播重症病毒

6) 俄方截斷對歐能源供應

7) 民主黨失去國會主導權

8) 金融機構出現有毒資產危機或人為失誤(有機會由虛擬資產引發)

9) 天災:嚴重打擊能源生產

10) 爆發債市/貨幣危機(歐洲、發展中國家亦在面對)

【作者簡介】黎永達

香港資深金融從業員,曾服務知名金融公關、財經媒體及投資銀行。過去服務物件包括SocieteGenerale、CMCMarket、KVB昆侖等。同時為大專客席講師、財經媒體定期嘉賓及財經讀物著者,多次代表香港出席世界金融行業論壇,現為英倫金融集團研究及市場主管,多年為服務機構贏取多個行業大獎。

免責聲明:本文內容僅供參考,並不構成要約、建議或促使任何人士提呈買賣或認購任何證券。結構性產品價格可急升或急跌,投資者或會蒙受全盤損失。過往表現並不反映將來表現。投資前,投資者應瞭解風險,並諮詢專業顧問及查閱有關上市檔。本文任何內容概不構成投資、法律、會計或稅務意見、並無聲明任何投資或策略適合或符合閣下的個別情況。