英偉達估值創10年新低,美銀:AI需求強勁仍被低估

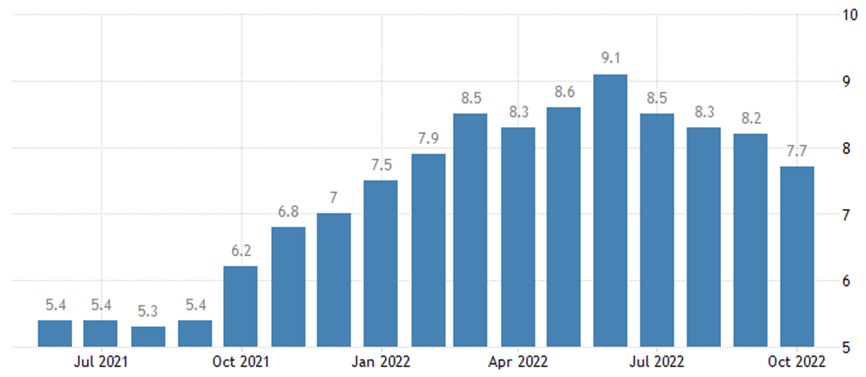

美國10月通脹數據如筆者分析預期回軟,美國10月消費物價指數(CPI)按月上升0.4%,預期為漲0.6%;按年升7.7%,預期為漲8%,前值為8.2%。由於通脹數據大幅低於預期,市場急減加息恐慌,12月加息75點子預期急跌至20%水平,而明年2月加息預期從50點子回軟至25點子,而2023年的加息高峰從5%回軟至4.75%,並於23年4季度開始減息,市場情緒支持股指及金價,市場憧憬美元見頂並逐步回軟,究竟美元是否進入弱週期?

筆者認為目前市場只是炒作加息情緒變化,新公告的通脹數據回軟背後與基數效應及中期選有密切關係。2021年9/10月通脹數據基數較大,所以只要近期數據沒有大幅上揚,算法上「年率」亦存回軟的機會。此外,由於中期選拜登刻意干預市場,從10月PCE物價指數亦可見月率持平,而美國氣油價格在10月期間更因為白宮干預而偏軟,造成月率回軟。

21年9/10月通脹率從5.4%升至6.2%,高基數效應下年率算法上自然呈現偏軟。

雖然通脹數據高基數效應有機會在未來一季續持續,但白宮干預政策料較難延續,截至中期選期間,美國戰略油只餘下3.962億桶,為1984年來最低水平,而柴油市場更出現供應緊張,不足應付30日內需求。料在中期選結束後,干預的手段會暫時緩減。亦即能價價格再度推升通脹的機會正在增加。

而造成通脹壓力亦不是純因為過去央行政策出錯,當中疫情、各國政府救市方案、地緣政治危機、反全球化帶來的貿易糾紛、通脹螺旋帶來工資及物價壓力,造成的通脹壓力更大,若以上的問題未能解決,相信通脹問題還會持續,事實上,通脹螺旋的影響從英、歐己經明顯出現,即使日本亦逐步升溫,而中國亦面對物價壓力,可見美國不能獨善其身。

在全球面對經濟下行壓力下,目前實質利率依然是負系數,亦可見央行有心無力的情況,加上所謂經濟衰退緩減通脹只是一種良好願景的假設,以疫情早段市場認為疫情打擊原油需求一樣,事實證明即使是基礎的經濟活動對商品的需求依然龐大。

借鏡70至80年代的情況,央行高息政策只是造成非美經濟危機,而沒有真的打壓商品需求,亦不是成功解決能源危機造成通脹的主要原因,當時成功讓能源價格回軟,是因為中東及北海發展大型油田,造成油價下挫,類似2015年頁岩氣革命。可見市場現在錯判現勢機會不低,亦可見為甚麼白宮這麼著意限制俄羅斯能源價格。

若通脹壓力不能消退或甚至回升,相信明年的加息頂部再度調升不是沒有可能,目前相信只是因為美元在過去半年升勢過急而出現調整,參考1998年及2014年的美元週期見頂回軟,回調幅度亦是該週期的菲波的38.2%,但在首次觸及支持後亦有反彈並再度試頂,而真正的美元回軟,而待美聯儲正式表示減息週期才開始。言則,目前美元或在105或有支持,若站穩則至度試頂,再為金價帶來壓力,所以,操作上暫時還未見是中長線的轉折點,只是短週期的炒作機會。

本文執筆於2022年11月10日

【作者簡介】黎永達

香港資深金融從業員,曾服務知名金融公關、財經媒體及投資銀行。過去服務物件包括Societe Generale、CMC Market、KVB昆侖等。同時為大專客席講師、財經媒體定期嘉賓及財經讀物著者,多次代表香港出席世界金融行業論壇,現為英倫金融集團研究及市場主管,多年為服務機構贏取多個行業大獎。

免責聲明:本文內容僅供參考,並不構成要約、建議或促使任何人士提呈買賣或認購任何證券。結構性產品價格可急升或急跌,投資者或會蒙受全盤損失。過往表現並不反映將來表現。投資前,投資者應瞭解風險,並諮詢專業顧問及查閱有關上市文件。本文任何內容概不構成投資、法律、會計或稅務意見、並無聲明任何投資或策略適合或符合閣下的個別情況。