英偉達估值創10年新低,美銀:AI需求強勁仍被低估

大家好,本周虛擬貨幣交易所FTX出現流動性危機,觸發虛擬貨幣崩盤,資金流入股市、黃金及美元避險,金價獲支持重上1700上方。但由於同時中國疫情升溫,過去一周炒作的中國複常憧憬出現獲利回吐,拖累金價並緩減金價升幅。由於美國中期選目前參議院還處不確定狀況,有機會要待12月6日喬治亞州重選有結果才能定案,所以美國政治對市場影響尚不明確。

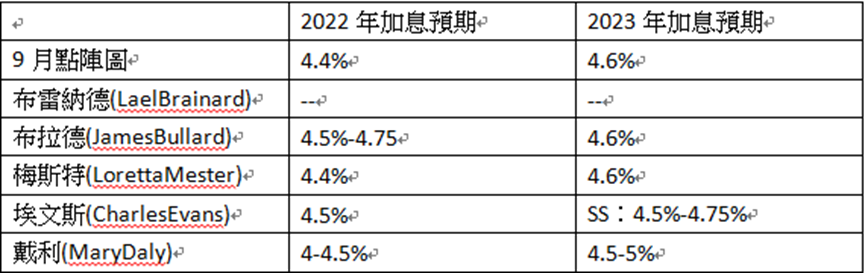

此外,週四新公告的通脹資料跟英倫預期一樣回軟,美國10月消費物價指數(CPI)按月上升0.4%,預期為漲0.6%;按年升7.7%,預期為漲8%,前值為8.2%。由於通脹資料大幅低於預期,市場急減加息恐慌,12月加息75點子預期急跌至20%水準,而明年2月加息預期從50點子回軟至25點子,而2023年的加息高峰從5%回軟至4.75%,並於23年4季度開始減息,市場情緒支持金價重上1750上方。而週五中國防疫政策從「7+3」改為「5+3」亦支援金價表現。

如何解讀通脹資料結果

相信目前市場只是炒作加息情緒變化,因為新公告的通脹結果受中期選及基數效應影響,料即使通脹資料升勢放緩,但不代表往後通脹會大幅持續回軟。

基於推升通脹的因素未見解決,較大機會未來資料通脹依然維持4至5%上方機會更大,亦即目前市場過度樂觀加息頂峰及減息預期。若烏俄局勢、中美局勢、或疫情緊張度升級,不排除通脹還會再度升高,所以操作上暫時還未見是中長線的轉捩點,只是短週期的炒作機會。

後市續關注加息預期變化、虛擬資產信心危機、中國政治及經濟發展,若中國重新為市場提供信心,推出刺激方案或減少防疫限制,亦支持市場氣氛,利好金價,反之,若市場再度憂慮中國經濟發展,或疫情再度升溫,或人民幣再度回軟,料亦打擊金價,然而,中國走出憂慮困擾機會更高。

虛擬貨幣崩盤支持金價

全球第二大虛擬幣交易所FTX爆發流動性危機,雖然一度傳出獲幣安注資解困,但隨著財務報表證實虧損及流動性缺口遠問題嚴重,觸困方案告吹觸發虛擬資產崩盤及信任危機,市場更憂慮FTX系崩潰,或波及虛擬貨幣體系產業,比特幣跌逾17%,資金流入黃金避險。相信虛擬資產危機並未獲得解決,料隨著美聯儲加息、能源價格上揚、各國監管收緊與準備發展央行數位貨幣、過去兩年行業的過度擴張、以及臉書對元宇宙吹噓的幻想破滅,料沒有實物背書的虛擬資產價格進一步下跌只是時間問題。市面上不少分析師亦認為比特幣有機會跌至5000美元下方,即現價還有機會折讓2/3。市場繼續關注虛擬資產崩盤發展,相信每次跌破近年底部,亦會推升金價。

過去一周覆盤:

週五(4日),國務院副總理劉鶴于人民日報發6000字文章,內容指出政策維持經濟穩定,並支持經濟發展,進一步穩定市場信心。此外,同日華爾街日報引述中國疾病預防控制中心前首席流行病學家曾光在一次會議上表示,明年內地防疫政策將有實質性變化。支援A股及港股,市場憧憬中國複常,支援金價。

週一(7日)市是續炒作中國複常,但由於中國外交部及防疫中心多次表示堅持「清零政策」,所以股指及金價升勢受壓,並出現獲利回吐。歐盤資料亦不理想,但歐央行行長講話續支持加息預期,歐元帶動金價回穩,但美盤美聯儲三藩市分行發出新研究報告,指美國貨幣政策比基準利率顯示的更緊縮,再度推升債息,金價小幅回軟。

週二(8日)亞盤及歐盤亦缺乏焦點,金價區間震盪為主,美盤傳出有虛擬幣交易所出現流動性危機,雖然危機獲得注資,但未減市場對虛擬幣市場的憂慮,虛擬資產崩盤,比特幣跌逾17%,資金流入黃金避險,支持金價重回1700上方。

週三(9日)中國疫情升溫,金價早段偏軟,隨後美國中期選結果不明確,同時沒有重要經濟資料,金價以區間震盪為主。目前,虛擬貨幣崩盤持續,因為FTX原救助方案有機會告吹,資金流入債市及美元,債息回軟及美元微揚,抵銷了對金價支援。

週四(10日)亞歐盤觀望美國通脹資料公告結果,金價震盪整固為主;美盤通脹資料如英倫研究部分析預期回軟,美國10月消費物價指數(CPI)按月上升0.4%,預期為漲0.6%;按年升7.7%,預期為漲8%,前值為8.2%。由於通脹資料大幅低於預期,市場急減加息恐慌,12月加息75點子預期急跌至20%水準,而明年2月加息預期從50點子回軟至25點子,而2023年的加息高峰從5%回軟至4.75%,並於23年4季度開始減息,市場情緒支持股指及金價。

回顧10月整體金價表現,較多受非美貨幣、債息及中國經濟影響,美聯儲加息預期對金價影響明顯有所減弱。

本周環球經濟焦點:

新一周環球經濟焦點:

新一周最大焦點:美國零售及房屋資料、美聯儲官員講話、美20年債拍賣、OPEC月度報告、非美央行官員講話、美國財政部公告、英國新任政府預算案、俄核危機升級風險。料美國10月PPI持平,核心零售銷售回升至0.4%,前值0.1%,或短線打擊金價;但建築許可、新屋開工及成品房銷售亦預期回軟,亦加強美聯儲緩減加息預期,支持金價。同時關注美20年債拍賣情況,債市流通量問題未能解決,若美財政部未有回購,債拍或為價息帶來壓力。

新一周非美國家有較多重要經濟資料,週二(15日)中國工業生產預期回軟,或同時打擊金價,同日英國就業資料及歐經濟景氣指數亦預期偏軟,亦有機會拖累金價;週三(16日)英CPI料依然維持高位,或引發英國經濟衰退憂慮,或拖累金價;週四(17日)歐CPI亦預期維持高位,關注衰退憂慮及加息預期對非美的影響,料同日英國預算案或有更大影響,英國國債危機會否再度打擊市場成為焦點;週五日CPI料持平為3%,而英國零售銷售依然處收縮狀況,或續拖累金價。由於整體非美經濟資料亦顯示經濟下行壓力,或拖累非美及金價,亦打擊油價表現。

英國新首相辛偉誠將在11月17日公佈新一輪《財政預算案》,市場關注新預算案會否再次觸發市場危機,關注新方案如何解決龐大財赤,能否有效解決英國深度衰退或滯脹問題。同時,留意英倫銀行緊縮、加息及拍債的動向。不排除在預算案公告前英鎊或英國國債或再度面對拋售壓力,以觀望方案內容。若方案再度引發市場憂慮,料英鎊再度受壓,債息亦有抽升壓力,拖累金價;反之,若方案最終成功重拾市場信心,料支持英鎊之餘,亦支持金價。

新一周有多位美聯儲官員進行公開講話,料市場會借官員講話解讀12月及明年的加息預期。若講話推升加息預期,料亦會為金價及股指帶來壓力。

美國財政部正諮詢市場,詢問有關改善債市流動性的做法,並暗示美國政府可能會回購部分美國國債,市場關注美國財政部會否有機會回購20年國債,投資銀行美國銀行更預計2023年5月將首次推出。關注美財政部最新公告。

商品能源方面,關注OPEC月度報告對供求的預期,同時留意西方國家對俄氣限價,會否觸發俄國會進一步減產,美國計畫在12月5日開始減產行動,並以60美元為限價目標。同時留意美國白宮會否進一步釋放戰略油,但目前美國戰略油只餘下4.16億桶,所以,油價回軟下美國擴庫存的機會亦不少,緩減油價下挫空間。此外,伊朗核協定會否短時間內達成,北溪一號及CPC油管暫停營運發展,同時歐美步入冬季之能源供需危機能否解決,以及中國疫情與經濟狀況亦影響油價表現。

突發消息方面,關注烏俄核危機升級風險,及英俄危機,雖然俄方暫時否認動用核武,但不排除核危機風險升級,或突發推升金價及油價。

黃金技術面觀點:

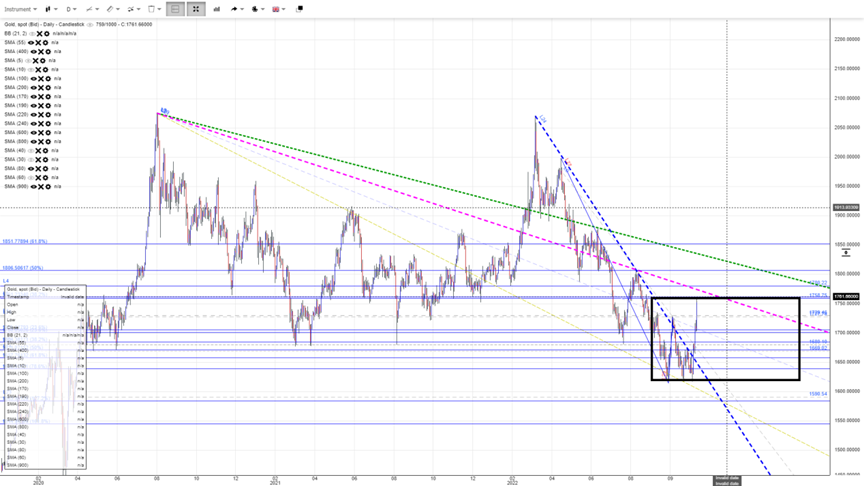

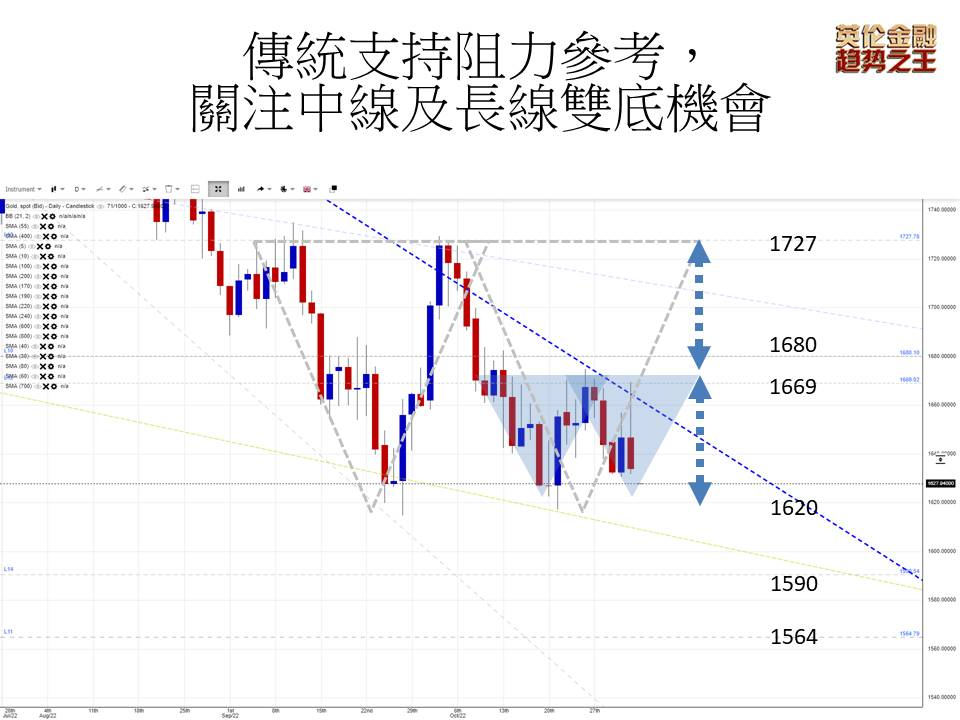

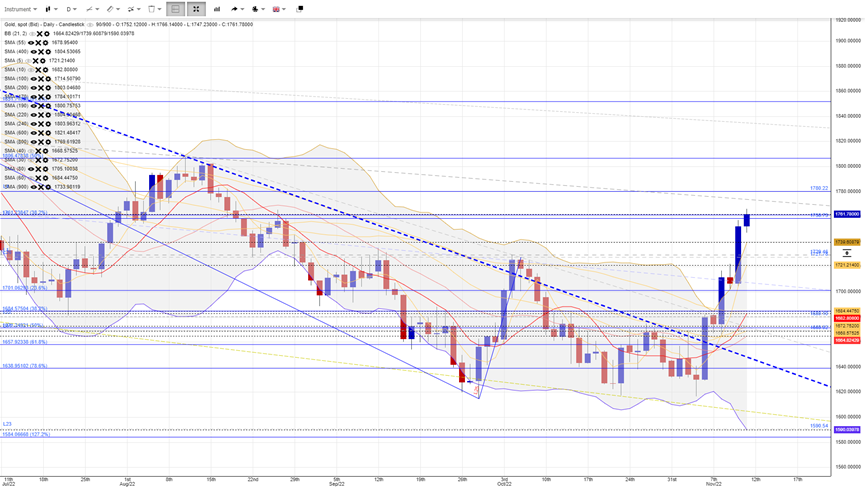

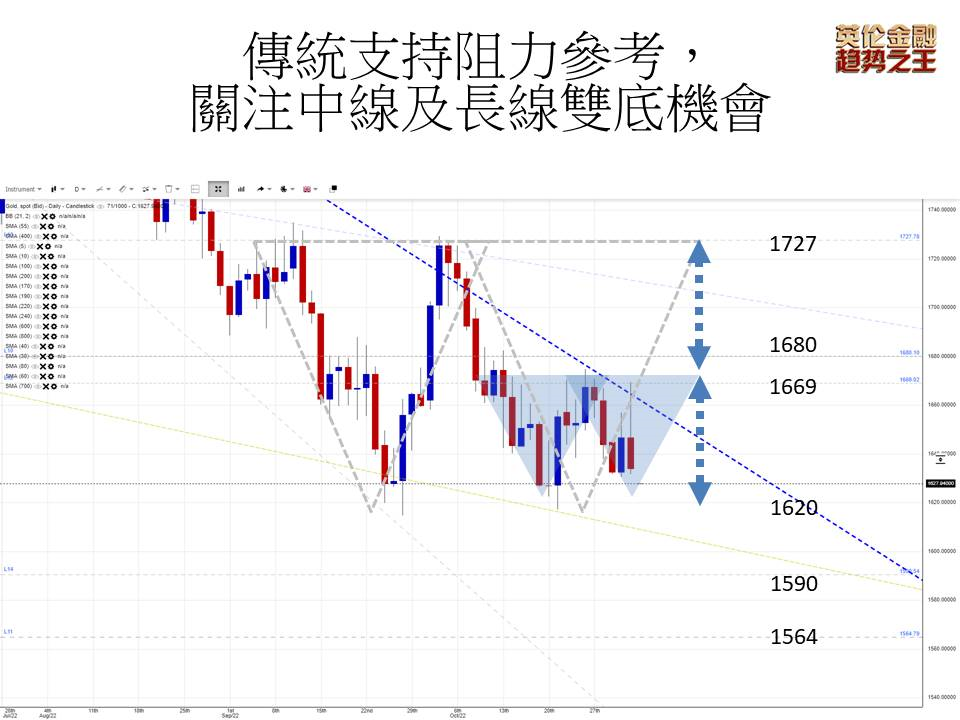

金價構W底,以1620底及1730頸線量度,若成功站穩定1730頸線上方,料上行目標可以看1800至1820區間,接近8月中頂,突破看5月頂區,接近4月跌浪菲波61.8%區間。但現在8月後旬頂1765料有一定阻力,加上雙底突破未完成反測調整,後市或有機會回測頸線1730至1720區間,站穩後若再上破頂位,料可以看雙底反彈目標。

反之,若現在1720底部乏力,較大機會回測疫後重要支持1680支持,乏力則回試3月8月及4月18日頂位阻力線(藍),失守理論上看9月底,失守看9月升浪FB127.2%(1583)。

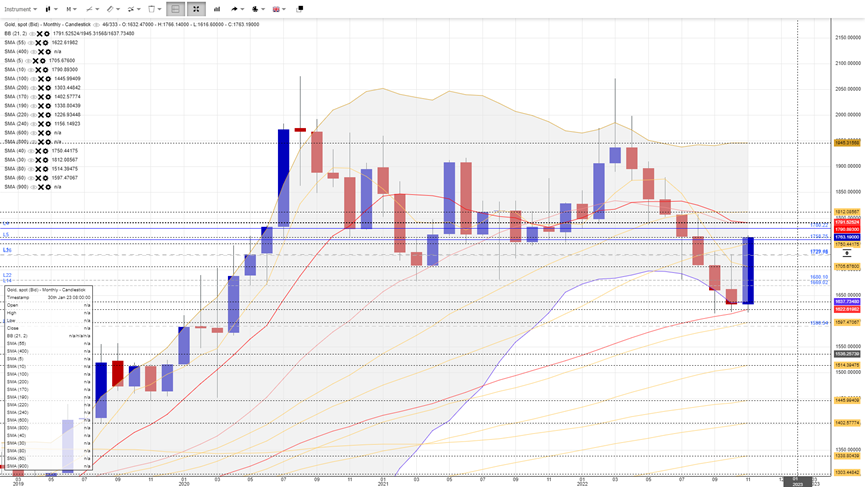

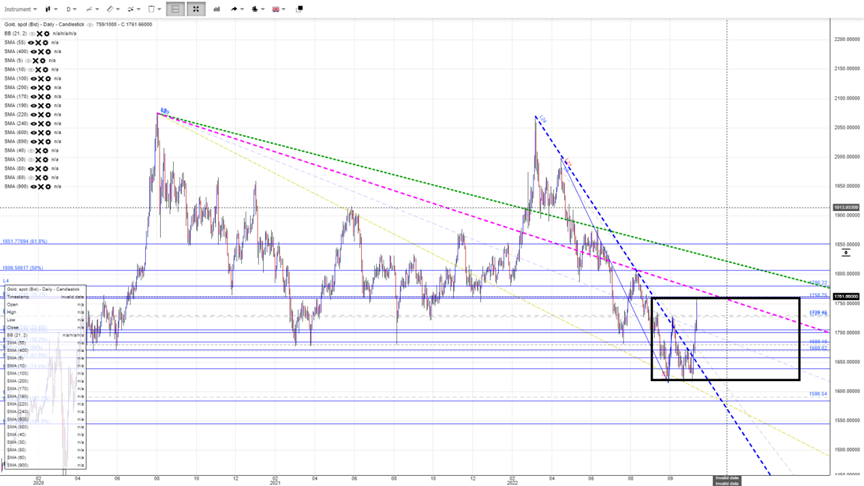

金價月圖可見大雙頂下破的確認在21年8月升浪的升浪菲波127.2%(1576)區間,若大雙頂確認,金價理論上下試1450至1360區間,接近150月線及2018年升浪菲波78.6%區間。若疫情有機會結束、俄烏危機解除、央行持續加息而未有經濟危機,金價重回1450下方不是沒有可能。

金價月圖呈底破腳穿頭反抽形態,己經上破5月線,為過去半年首次,料有機會上試10,20月線(1790)區間。現在40月線及5月線為重要支持,從形態上可見10月收市1632亦為重要支持。若能突破10,20月線,相信可以試保力加頂1900-1945區間

金價周圖己經上破保力加中軸,並試30周線,理論上若能站穩中軸,料逐步上試50周線(1804)及保力加頂(1820)區間。現20,10周線為重要支持。

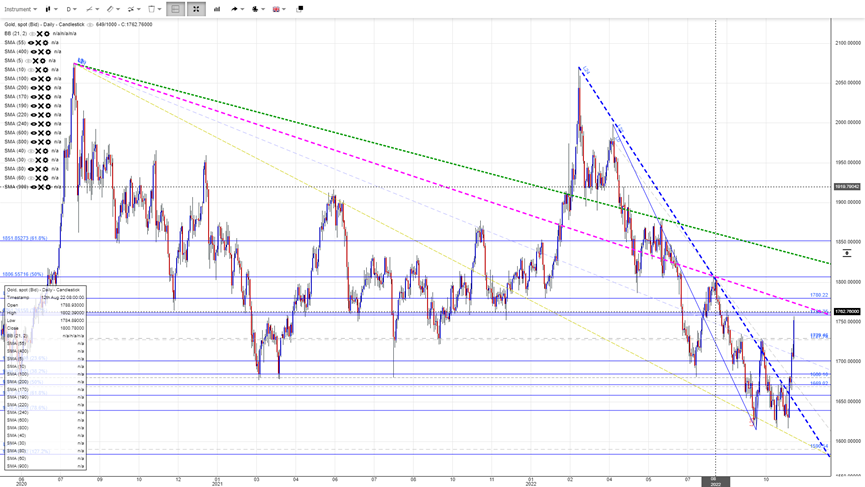

天圖1

天圖2

天圖1可見呈下放三角,現在己經突破3月8月及4月18日頂位阻力線(藍),上方阻力線看疫情頂及8月頂構成的內反射線(粉紅)(1774-1763),及疫情頂及6月頂構成的內反射線(綠)(1834-1830)。

天圖2可見金價強勢頂破保力加頂,料在5天線上方維持強勢,現10,20天線為重要支援,理論上W底站穩1735頸線,突破可以看8月頂。現在8月後旬頂1765料有一定阻力,加上雙底突破未完成反測調整,後市或有機會回測頸線1730至1720區間,乏力則回測疫後重要支持1680支持,乏力則回試3月8月及4月18日頂位阻力線(藍),失守理論上看9月底,失守看9月升浪FB127.2%(1583)。

重要支持及阻力線

阻力線:8月頂1803

阻力線:6月區頂1870-1878

阻力線:4月跌浪菲波61.8%(1851)

震盪線:6月區底1838-1830

震盪線:8月中旬頂1807

震盪線:8月下旬頂1765

震盪線:頸線區1730-1720

支持線:疫後底1690-1680

支持線:戰後下降阻力線1665

支持線:過去4周周燭底部開收價1645

支持線:10月底1617

金價週期推盤:

1)大圓底,以疫後重要底區及10月底構大圓底以時間換空間

2)大小雙底:若站穩大雙底頸線1720-1730區間,突破理論回1800-1825區間。

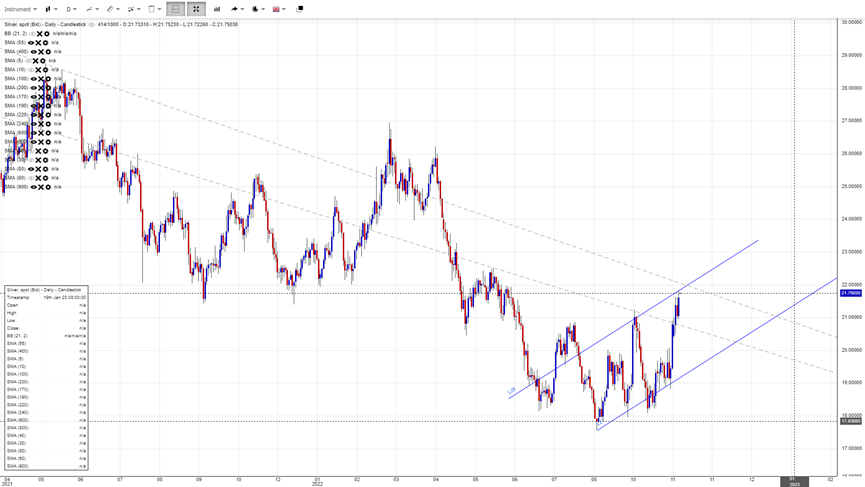

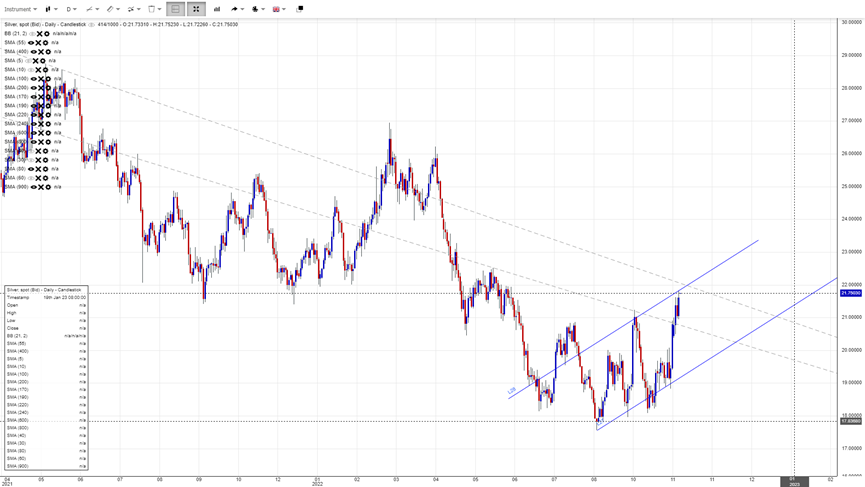

白銀呈多重底,在試8月跌浪菲波127.2%(21.7)阻力,同區為5/6月頂區,突破試5/6月頂22-22.45,突破看1月頂24.4-24.6,料25上方暫時阻力較大,同為22年一季頂區底。現多重底頸線20.9-20.7為重要支持,失守料重多重底變為上行震盪形態,有機會逐步回試8月升軌,料過程在20.3,19.8有一定支持,若失升軌,則回試過去一季底部18.23,17.9區間。相信18美元有較大支持,因為這是平均生產成本價。由於銀的工業特性,經濟衰退料打擊工業需求,銀價或有額外的壓力。所以在極端情緒下,不是沒有可以失18美元。失守18美元看17水準,破位看疫情升浪菲波回菲78.6%,同為16/17年底15.5區間。

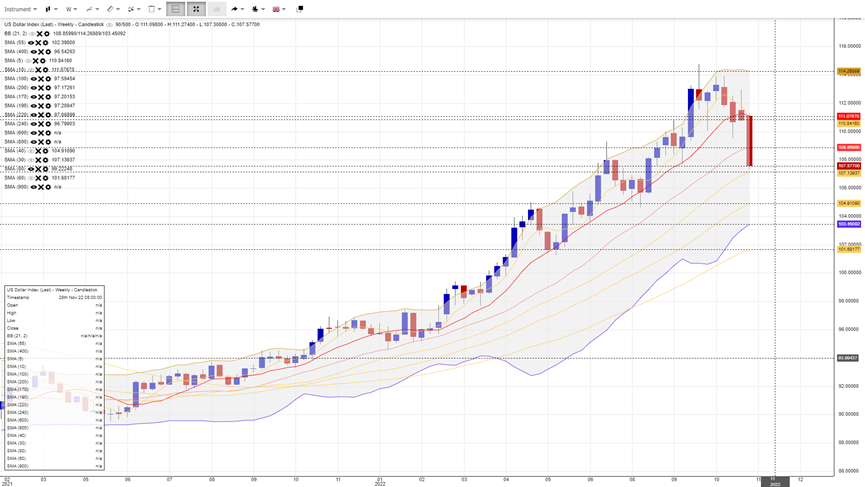

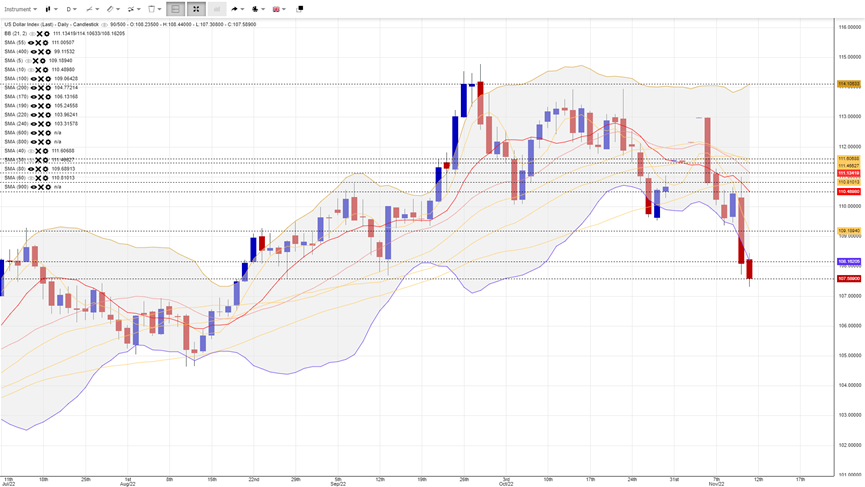

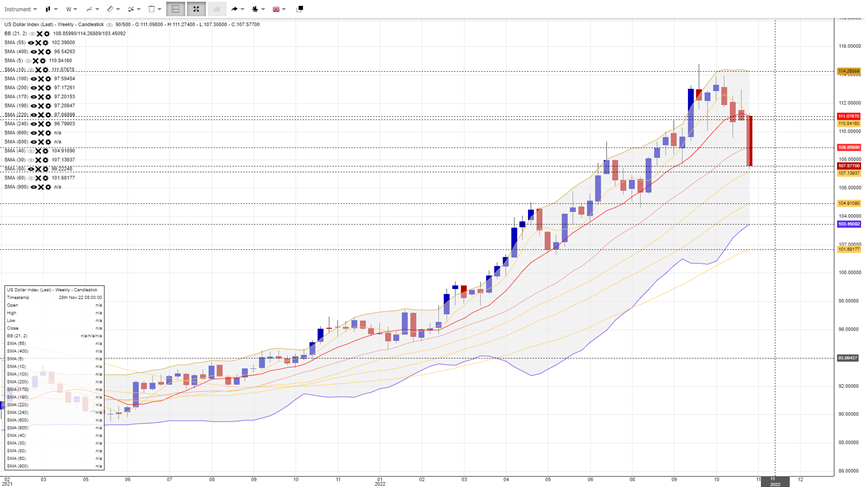

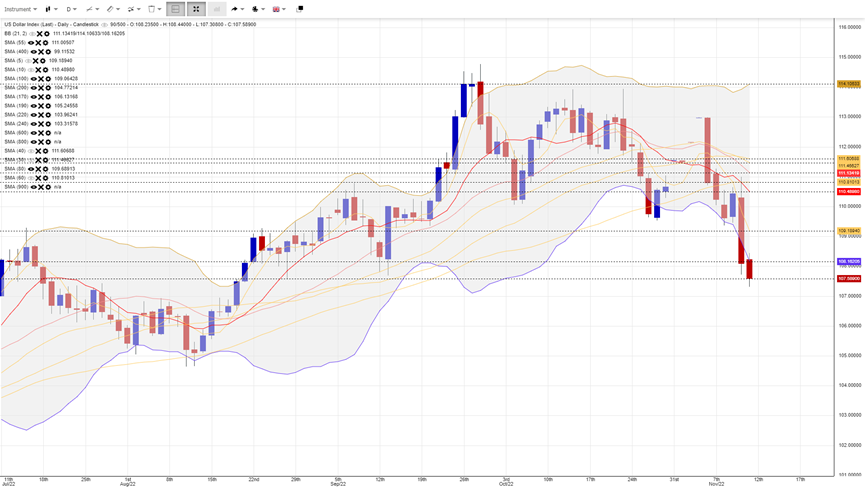

美債息挑戰4.2%後乏力,這是2008年次按危機前高位,突破有機會上試4.5%及5%,但料央行干預,高位整固回軟機會不低。參考2000年至2002年的高位區間,美元115至116料有較大阻力,突破116.5,119.5,120.5。現周圖美元失保力加中軸,料新一周若未能回到中軸上方,延線下後機會不低,下看30,40周線。從日圓雙頂形態看,下行目標接近30月線。後段,較大機會在20,30周線先行整固。面對美聯儲政策有機會受經濟衰退影響,美元後市或從單邊升浪改為震盪格局。

美元周圖

美元天圖

金價10大關注點:

1. 西方國家會否參與烏克蘭戰事?

2. 烏俄和談會否達成協議,同時俄方撤軍?

3. 烏俄戰事會否觸發核危機?

4. 美聯儲加息預期變化?

5. 美國就業及經濟發展?

6. 惡性通脹能否受控?

7. 央行購買黃金狀況?

8. 黃金ETF持倉狀況?

9. 非美央行會否比美聯儲有更快行動?

10. 美債息升幅狀況?

觸發衰退的10個風險事件?

若然衰退是較大機會發生,有甚麼事件有機會觸發市場恐懼加劇?即觸發黃金回復上行動力的火藥?

1) 失業率回升至4%上方

2) 非農就業人口跌至15萬下方

3) 通脹率突破10%

4) 地緣政治危機升級

5) 疫情:出現新快速傳播重症病毒

6) 俄方截斷對歐能源供應

7) 民主黨失去國會主導權

8) 金融機構出現有毒資產危機或人為失誤(有機會由虛擬資產引發)

9) 天災:嚴重打擊能源生產

10) 爆發債市/貨幣危機(歐洲、發展中國家亦在面對)

【作者簡介】黎永達

香港資深金融從業員,曾服務知名金融公關、財經媒體及投資銀行。過去服務物件包括SocieteGenerale、CMCMarket、KVB昆侖等。同時為大專客席講師、財經媒體定期嘉賓及財經讀物著者,多次代表香港出席世界金融行業論壇,現為英倫金融集團研究及市場主管,多年為服務機構贏取多個行業大獎。

免責聲明:本文內容僅供參考,並不構成要約、建議或促使任何人士提呈買賣或認購任何證券。結構性產品價格可急升或急跌,投資者或會蒙受全盤損失。過往表現並不反映將來表現。投資前,投資者應瞭解風險,並諮詢專業顧問及查閱有關上市文件。本文任何內容概不構成投資、法律、會計或稅務意見、並無聲明任何投資或策略適合或符合閣下的個別情況。