美股開市前,美指期貨齊跌!原油升約4%,比特幣逼近7.6萬美元大關

今夏首席網紅非新東方莫屬!

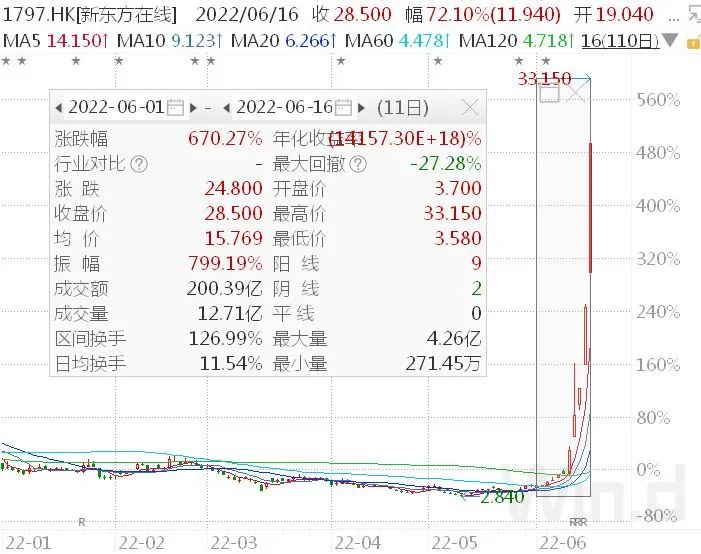

新東方 (HK:9901)的東方甄選直播在6月初,流量明顯增加。資料顯示,東方甄選直播間觀看人數從幾十萬人躍升至超過千萬人,截止到本週四,該直播間觀看人數達到4000多萬人。

除了觀看人數增多,東方甄選的關注人數也迅猛增加,突破1000萬。單日GMV也突破千萬元。東方甄選直播間各項資料的暴增,直接帶動港股新東方在線 (HK:1797)股價跳漲,6月至今漲幅達到670%。

新東方在線接連大漲,讓A股的教育和網紅板塊在集體拉升。

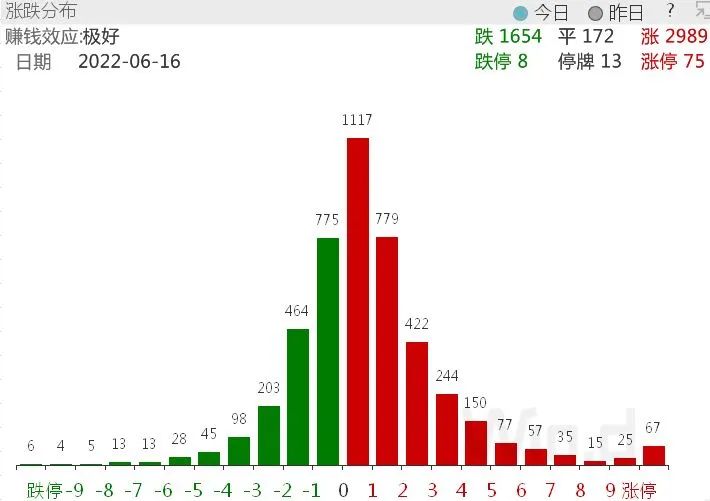

6月16日,A股線上教育板塊有10家公司股價漲停,股價漲幅超過5%的個股達到19只,接棒之前的汽車和金融,領漲滬深兩市!

A股縮量調整

6月16日,滬深兩市前期強勢板塊集體休整,券商、石油天然氣、保險、銀行、石化、海運、化肥農業等調整明顯。指數方面,上證指數失守3300點,創業板指報收於2600點之下。

儘管如此,兩市仍有2989家公司股價上漲,只有1654家公司股價下跌。成交額較上一個交易日略有縮量,只有1.08萬億元。

北向資金忽略指數來回奔波,依舊穩步淨流入。

Wind資料顯示,北向資金全天淨買入44.52億元,連續3日淨買入。儘管日內雙創指數強於主機板,但外資仍以滬市流入為主,滬股通淨買入32.54億元,深股通淨買入11.98億元。

6月16日,主力再次開溜。Wind資料顯示,滬深兩市主力資金全天淨流出374.61億元。其中創業板主力資金淨流出33.51億元;滬深300主力資金淨流出174.58億元。

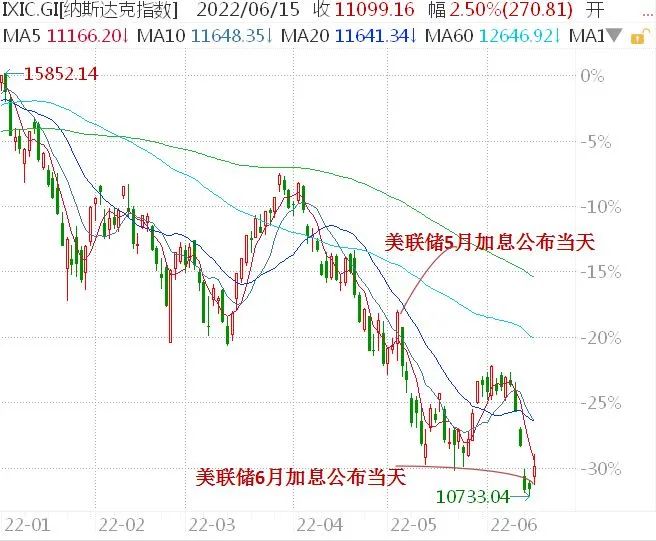

美股在加息後的套路

美聯儲5月加息公佈後,美股當天也大漲以賀,與6月加息落地時的表現如出一轍。不過5月份,美聯儲加息之後,美股整體趨勢不是上漲而是下跌,市場似乎需要一點時間,才能走出美聯儲設置的“似鷹似鴿”的迷魂陣。

美聯儲主席鮑威爾在議息會議後的新聞發佈會上表示,預計加息75個基點的舉措不會成為常態,下次會議最有可能是加息50個基點或75個基點。美股市場當時似乎只聽到了前半句,而忽略了後半句。

到了亞太交易時間,美股投資者終於明白,75個基點的加息幅度已經超出了此前的市場預期,也超出了美聯儲設定的加息路徑,因此美股期貨在亞太市場交易時間段不斷走低。

東北證券點評稱,CME Fedwatch顯示在一周前,6月FOMC會議加息75BP的概率仍處於低位。本次會議公佈點陣圖可以體現出會議中各官員態度相較之前更加偏鷹,決策者加息預期愈發激進。點陣圖顯示今年底聯邦基金利率將升至3.4%。

光大證券則表示,即便美聯儲超預期加息75個基點,也不太可能抑制高通脹,而高通脹對美股並不友好。

該機構解釋稱,若要成功抑制高通脹,特別是通脹水準高於5%左右水準時,聯邦基金利率水準必須與通脹水準相當,才能有效抑制通脹,然而,在現階段美國經濟轉弱、財政支出壓力較大的背景下,美聯儲很難激進加息至8%左右水準(5月CPI同比增速8.6%)。

因此,高通脹仍將持續較長一段時間,通脹將持續受地緣政治、供應鏈緊縮以及勞動力短缺問題擾動,抬升通脹粘性。從美股的角度來說,高通脹不僅抑制企業盈利、提高成本,並且導致美聯儲加快收緊貨幣政策,從估值和流動性角度衝擊美股。

回溯美國1972年和1976年的兩次高通脹時期,也可以發現,高通脹時期,經濟衰退風險顯著上行,疊加美聯儲貨幣政策被通脹束縛,較難放鬆,美股大概率繼續承壓。

超預期加息的風險

不僅是美聯儲超預期加息,其他央行超預期加息的例子也不在少數。

6月16日,瑞士央行意外將政策利率及存款利率提高50個基點至-0.25%,為7年來首次上調利率,預期為維持在-0.75%不變。

6月7日,澳大利亞聯儲意外加息50個基點至0.85%。5月2日,澳洲聯儲意外加息25個基點。

5月4日,印度央行意外加息40個基點至4.4%。

4月14日,韓國央行意外加息25個基點。

4月13日,紐西蘭聯儲意外加息50個基點至1.5%。

……

市場目前低估了美聯儲未來超預期加息的節奏和幅度嗎?

民生證券點評稱,當前宏觀環境下,市場可能低估了未來超預期加息的風險。當前以原油、天然氣為首的大宗商品價格居高不下。美國居民工資增速居高不下,且對服務消費有所加速,未來通脹增速超預期概率不低。這種情況下,依賴通脹資料的加息節奏往往會超出市場預期。歐央行三季度超預期加息已是前車之鑒。

該機構還表示,不輕言“美債利率已見頂”。本輪縮錶帶來的流動性壓力或不能忽視,銀行準備金不斷下降在中期或將抬升美債利率。

A股需要擔心嗎?

西部證券認為,短期不悲觀,市場當前交易的核心還是在於經濟修復的節奏超預期。

該機構解釋稱,短期來看,本輪反彈與疫情修復節奏高度一致,本輪反彈的時間和空間演繹尚未到達極致。

在2012年、2015年、2018年中的四輪熊市超跌反彈平均持續約44個交易日,萬得全A的平均反彈幅度達到23%,而當前市場反彈已經持續了32個交易日,反彈幅度為18%。

中期來看,隨著下半年通脹上行壓力逐步顯現,在沒有類似2009年和2020年全面刺激的環境下,市場持續大幅改善的概率較低。風格上看,市場開始再平衡,前期滯漲行業開始補漲,另外,金融股的啟動並非一定意味著市場的上行,不要過度迷信于“倖存者偏誤”。疫後修復反彈之後,市場關注點將回歸確定性,下半年把握消費板塊的戰略性佈局機會。

從政策面看,在經濟修復結構性分化背景下,下半年“促消費”政策進一步發力仍然具有確定性。從盈利上看,歷史上CPI上行,PPI回落階段,消費行業盈利也有望得到明顯改善。從市場層面看,在盈利預期下修期,行業集中度較高的消費行業較為穩定的業績也會獲得確定性溢價。