隔夜美股 | 三大指數本週收跌 費城半導體指數本週跌10%創去年4月來最大周跌幅

美國政府增加儲蓄即削減開支的措施,將導致企業利潤減少,進而可能成為引發美股回調的催化劑。

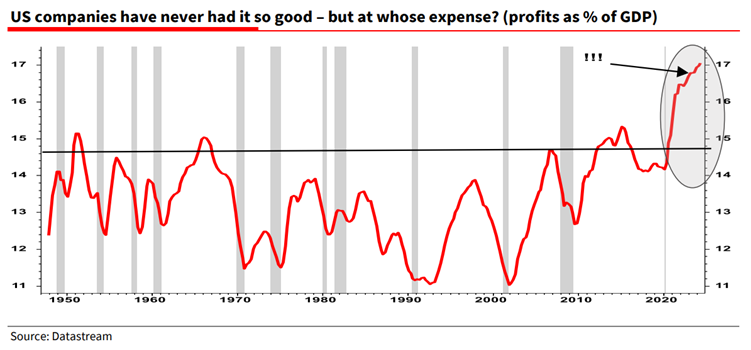

當前,企業利潤在GDP中的占比達到了歷史峰值。然而,要深入理解企業的盈利能力,我們不能僅僅局限於審視財報。卡萊茨基利潤方程(Kalecki Profit Equation)為我們提供了一個極為有用的分析框架,尤其在剖析當前高企的利潤率背後的成因,以及那些可能顛覆這些利潤率的潛在因素時,顯得尤為重要。

James Montier 在2012年發表的What Goes Up, Must Come Down一文中,曾深入探討卡萊茨基利潤方程。惟法國興業銀行的Albert Edwards最近卻提出了不同的看法:

「在兩大關鍵事件的掩護下,企業得以實現利潤率的擴張性提價:一是新冠疫情後的供應受限;二是俄羅斯與烏克蘭衝突後的大宗商品成本上升壓力。惟我們仍需強調,近期利潤率激增的一個重要推手是大規模的財政擴張。簡而言之,政府增加了支出,企業因此受益頗豐。」

美國公司利潤佔美國GDP百分比

對於投資者而言,上述最後一點無疑具有重大意義。同時,這也值得即將上台的特朗普政府深思。

解讀卡萊茨基利潤方程

在經濟領域,有些方程式或關係只是基於假設,難以精確描繪現實世界的複雜情況。然而,卡萊茨基利潤方程式卻是個例外,它作為一個確鑿的會計恒等式,精准地揭示了決定企業利潤的關鍵因素。掌握這一關係,投資者在預測盈利状况時便能搶佔先機。

這個方程式以經濟學家米哈爾·卡萊茨基(Michal Kalecki)的名字命名,深入剖析了影響企業盈利的宏觀經濟動因。企業利潤,實則源於投資、政府及家庭的儲蓄行為、股息分配以及貿易往來的綜合效應。

其運算式為:利潤 = 投資 - 家庭儲蓄 - 國外儲蓄 - 政府儲蓄 + 股息

卡萊茨基的這一公式清晰地表明,企業的總利潤由淨投資、家庭和政府儲蓄、外貿差額以及企業股息支付共同決定。它深刻揭示了經濟活動間的相互聯繫如何轉化為企業的實際收入。例如,政府財政赤字的出現,意味著資金被注入經濟體系,從而刺激整體需求,進而推動企業盈利的攀升。反之,若家庭儲蓄增加或政府削減開支,企業的盈利水平則可能遭受打擊。

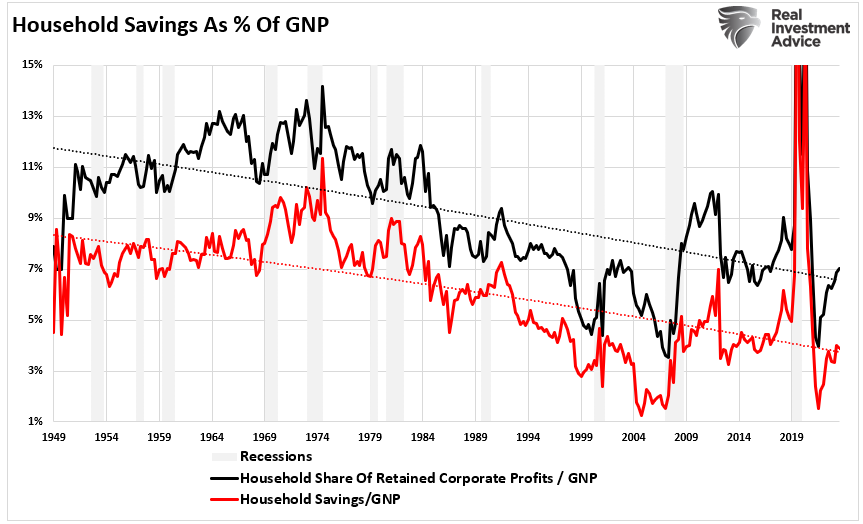

這一點在疫情期間表現得尤為明顯。當時家庭儲蓄大幅增長,而隨後消費者開始大肆消費,企業利潤率的飆升自然也就不足為奇了。

家庭儲蓄占GDP的百分比

理解上述加粗部分的內容至關重要。很多經濟學家和分析師對政府支出和赤字的增加感到憂慮。然而,回顧過去十年,政客們通過製造更大的赤字來「避免儲蓄」,支撑美國企業利潤率創下了紀錄新高。同时,企業和家庭亦加速了「負儲蓄」的步伐,刺激企業平均利潤率遠超歷史水準。從2008年金融危機到疫情刺激計畫,財政政策始終在提供資金流,並促進利潤強勁增長。

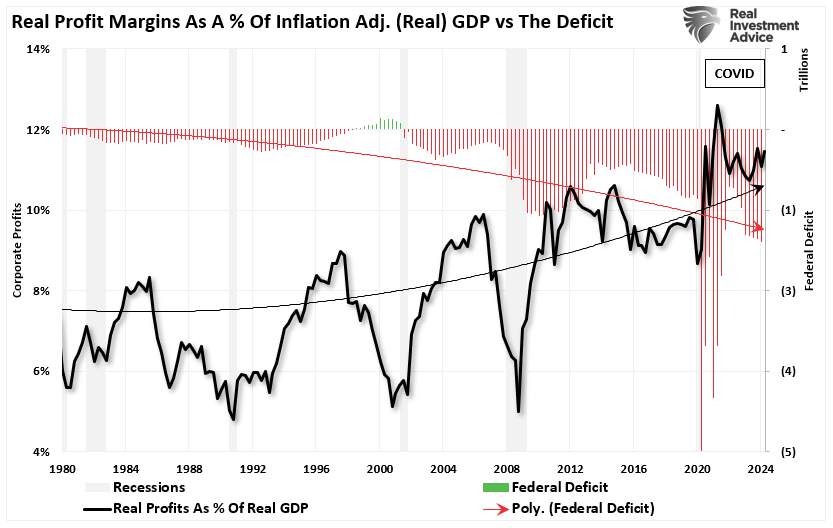

實際利潤率vs赤字

如前所述,大規模的政府干預在過去二十年間一直是推動經濟增長的重要力量。儘管即將上任的特朗普政府提出了削減支出和赤字的政策主張,但這一舉措雖從長遠來看有益,短期內卻可能帶來不小的挑戰和痛苦。

深度剖析當前高企的利潤率

政府支出並非近期利潤率飆升的唯一驅動力。投資趨勢與消費行為的變革同樣扮演了關鍵角色。疫情後的刺激政策點燃了消費熱潮,為企業盈利的攀升添了一把火。同時,過去十年持續的低利率環境也激發了企業大規模的投資活動和股票回購,為利潤增長注入了又一股強勁動力。然而,正如Montier所警醒的那樣,企業利潤率的歷史高峰恐難持久。

他指出:

「若政府大規模支出的時代已悄然降臨,那麼利潤在國民生產總值中的占比或許會持續高於往常。惟值得留意的是,經濟理論並未給出利潤率必然回歸均值的確鑿理由。真正應回歸均值的是資本回報率,而非銷售回報率。當然,由於資本難以直接觀測,我們不得不採用替代指標進行考量。

從樸素的利潤率視角出發,我們可以審視席勒市盈率(Shiller P/E)這一指標。它遵循本·格雷厄姆的智慧,採用十年盈利作為市盈率的分母,以平滑盈利的周期性波動。在當前時代背景下,這一指標顯得尤為引人入勝,因為它自然而然地納入了過去十年盈利較高的現實情況。

即便有人堅信財政赤字將持續存在,並因此推動利潤率結構性上揚,惟美國市場目前的交易水準仍高達約35倍市盈率。這意味著投資者或將面臨長期的低回報困境。即便我們暫且不考慮估值或利潤率的均值回歸,投資者所能斬獲的實際回報率也僅約為3%——這一數字幾乎無法充分補償持有股票所承擔的風險。」

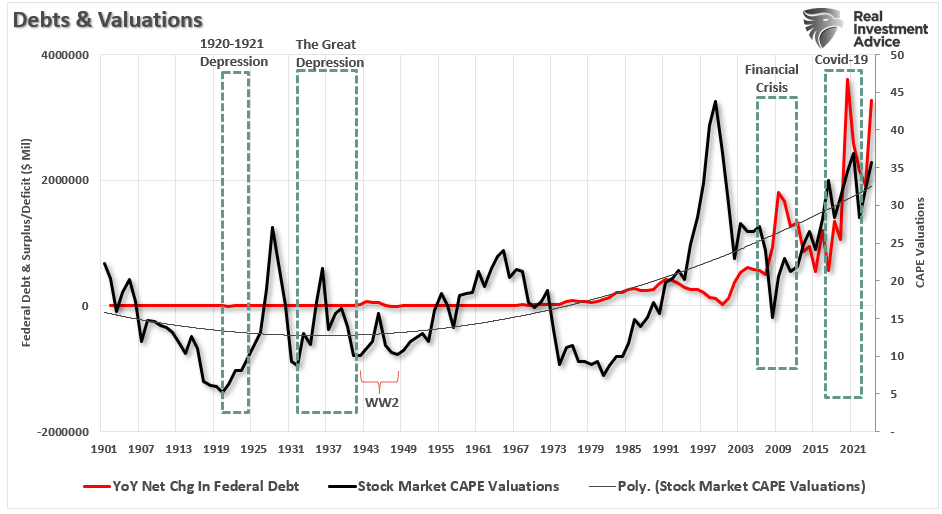

自「金融危機」以來,政府的大規模支出與持續高企的市場估值倍數形成了相互呼應的態勢。

債務與估值

政府與家庭支出(負儲蓄)的激增還催生了另一個異常現象:經利潤率調整後的估值與基於盈利的估值指標出現了顯著的背離。Montier在研究中指出:

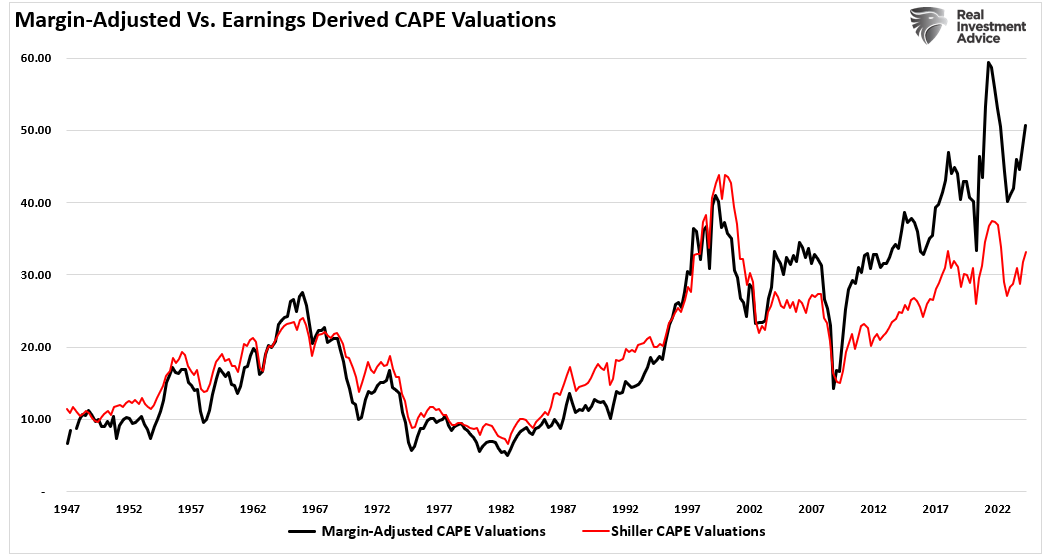

「往昔,John Hussman與我曾共同證實,各類經利潤率調整後的周期調整市盈率(CAPE)作為回報預測指標的表現,優於標準的CAPE。這自然歸功於利潤率隨時間推移而存在的均值回歸現象。它們昭示著,若利潤率回歸至正常/歷史水準,那麼CAPE將遠高於標準CAPE所顯示的水準——如今,經利潤率調整後的CAPE指標已攀升至約50倍!若你堅信估值與利潤率都將全面回歸,那麼你的回報預期無疑將陷入極度的悲觀之中。」

調整後的利潤率vs盈利衍生的CAPE估值

當然,倘估值真的出現均值回歸,投資者將面臨經通脹調整後的長期回報遠低於3%的嚴峻挑戰。

那麼,究竟何種因素會觸發這種回歸呢?任何增加政府儲蓄的舉動都可能成為引爆點。隨著全球各國政府奮力應對通脹與不斷攀升的債務負擔,緊縮措施或許將應運而生。以美國為例,圍繞削減社會項目與基礎設施支出的預算討論正愈演愈烈。任何大規模的削減都可能削弱總需求,進而對企業的收入造成衝擊。

此外,家庭儲蓄趨勢也是值得我們密切關注的另一個重要因素。隨著通脹侵蝕購買力,消費者面臨著更高的借貸成本,儲蓄而非消費的衝動愈發強烈。在經濟衰退期,這種行為可能演變為惡性循環:消費下滑重創企業,導致招聘與投資縮減,進一步抑制經濟增長的活力。

切記,在卡萊茨基的框架中,家庭儲蓄的增加將直接對企業利潤構成拖累。

股市投資者可能需要警惕起來

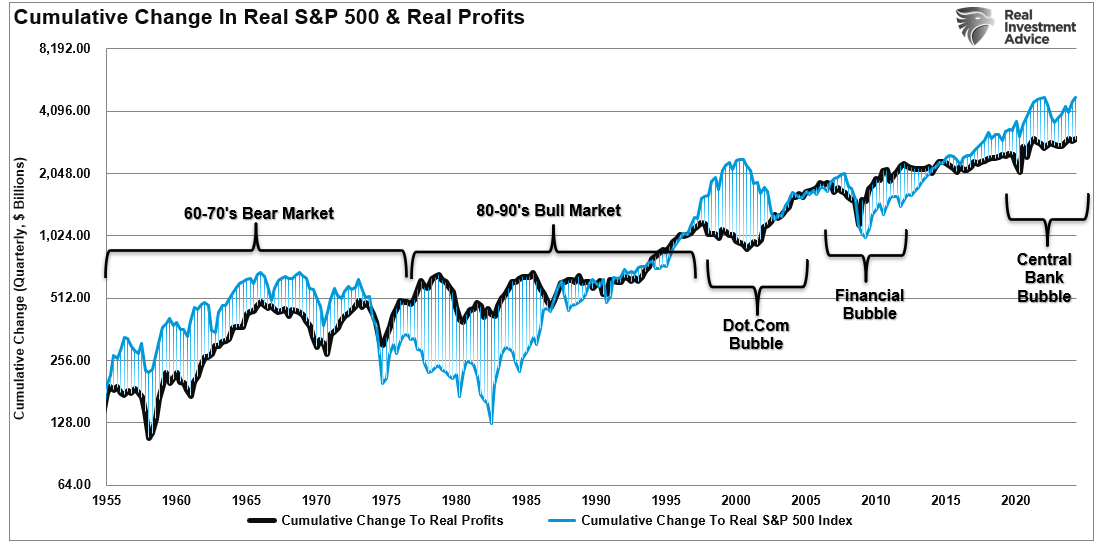

卡萊茨基利潤方程深刻揭示了債務與赤字如何通過擠佔生產性投資資本來削弱經濟增長、引發通貨緊縮,並警示了赤字開支逆轉對投資者潛藏的風險。當前市場估值偏高,很大程度上源於投資者對高利潤率將持續存在的假設。然而,經通脹調整後的市場價格累計升幅,已遠超實際利潤的增長。卡萊茨基方程的歷史經驗表明,每當出現此類偏離,投資者的結局往往不容樂觀。

實際標準普爾500指數和實際利潤的累積變化

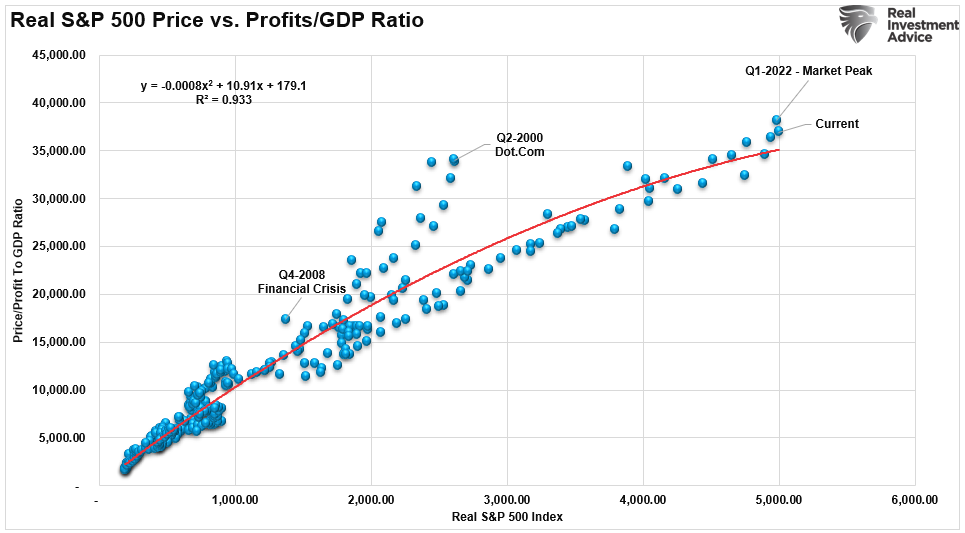

從公司利潤與GDP之比,以及這一比值與經通脹調整後的市場價格之間的關聯性中,我們同樣找到了佐證。

標準普爾500指數實際價格與利潤/GDP比率

一旦經濟狀況惡化或財政政策收緊,市場或將迎來一次重大調整。盈利預期可能會遭下調,進而拖累股價下行。正如Montier所言,即便在最樂觀的預估下,美國股市的長期回報前景也難言明朗。他指出,當前的市盈率已經充分反映了這些超高的利潤率,幾乎沒有任何容錯空間。

值得注意的是,與我們之前討論的Yardeni相對樂觀的預測不同,歷史經驗告訴我們,高盈利期並非可以無限延續。從宏觀經濟的視角來看,不可持續的高利潤率終將因均值回歸而面臨下行的壓力。希勒市盈率(該指標將收益調整為十年平均值)仍然處於偏高水準,這意味著市場估值過高,安全邊際相對有限。換句話說,任何財政緊縮政策或消費者減少支出的行為,都可能導致企業利潤下滑。

雖然企業利潤和市場未來的表現總是難以準確預測,惟瞭解其中的影響因素無疑能為投資者帶來優勢。投資者必須深刻認識到政府政策、家庭消費行為以及企業運營行動之間的相互依存關係。未來幾年,當前的高利潤水準或將面臨嚴峻的考驗,而謹慎的投資者則應該為可能出現的各種結果做好充分的準備。

***

InvestingPro一出,港美股估值數據盡收眼底:分析師精估、模型細算——兩面夾擊,股票估值無所遁形!

好處多多益善:

(1) 避開泡沫陷阱,保住錢包;

(2) 發掘低估良機,賺得盆滿缽滿;

(3) 買賣點位精準把握,贏在起跑線!

即刻點擊,深入了解InvestingPro,超值優惠不容錯過!

編譯:劉川