韓國KOSPI指數反彈,收跌6%;SK海力士重挫10%

在近期的OPEC+產油國會議上,多方就統一加快石油生產達成一致,將原本在9月增加供應的計畫提前到7月和8月,每月將增加約65萬桶/日。

作為OPEC的盟主,以及全球最大的產油國,沙特此前一直維持強硬的態度。本次卻突然180度轉彎,要增產以彌補俄羅斯產能空缺,讓國際原油市場一陣歡呼,以為油價上漲終於有望到頭了。

但沒想到,在原本應是利好的消息出來後, 油價非但沒有回檔,反而漲得更凶。

這清楚地表明,全球石油市場的供需問題依然讓市場悲觀,增產並不能彌補對俄油氣進口的缺口。

供給受限

此前,奈及利亞石油部長在接受採訪時說:“如果我們能做些什麼來提高產量,OPEC定將增產。但不幸的是,這種產能在大多數OPEC國家並不存在。”

除了沙特和阿聯酋,目前所有的產油國,出油能力都低於兩年前的水準,再加上地緣政治的衝擊,供應限制已是70年代以來最嚴重。

主觀原因肯定是存在的,產量若那麼快上去了,石油輸出國好不容易等來的撈錢機會,等於拱手讓人。沒人會那麼無私。

但產能短缺等客觀限制,也不能忽視。

最直觀的原因,是除了沙特和阿聯酋,其餘的歐佩克成員國,很多還在努力達到目前的配額,更別說有多餘的產能來提高配額了。

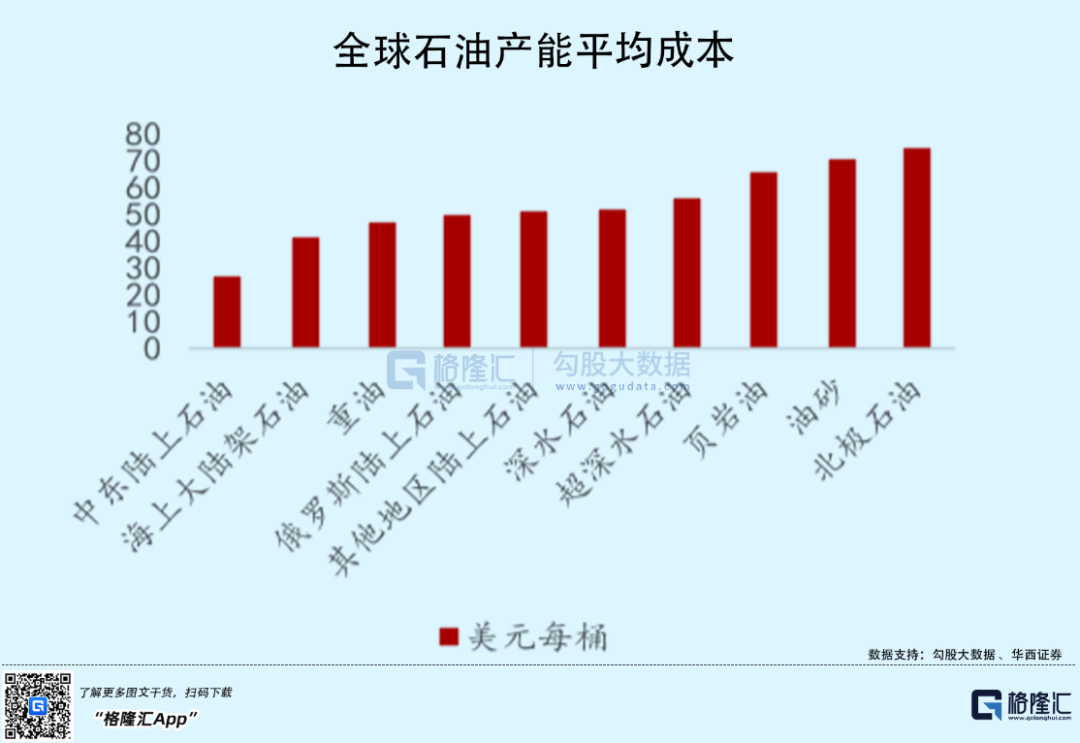

更加之,石油生產是有成本的,同樣會對供給產生影響。

這個因地而異。

北美,石油提煉成本,從1999年的5美元/桶漲至11美元/桶;歐洲,同樣的成本同期,則從11美元漲至18美元;就連科威特這樣的專事產油國,每桶石油的生產成本,也由2001年的1.4美元,漲至2007年的4.42美元,年均漲幅在18%左右。

而石油作為一種不可再生資源,其生產成本在很大程度上,會影響生產者每個時期的產量配置決策,間接地左右石油價格波動。

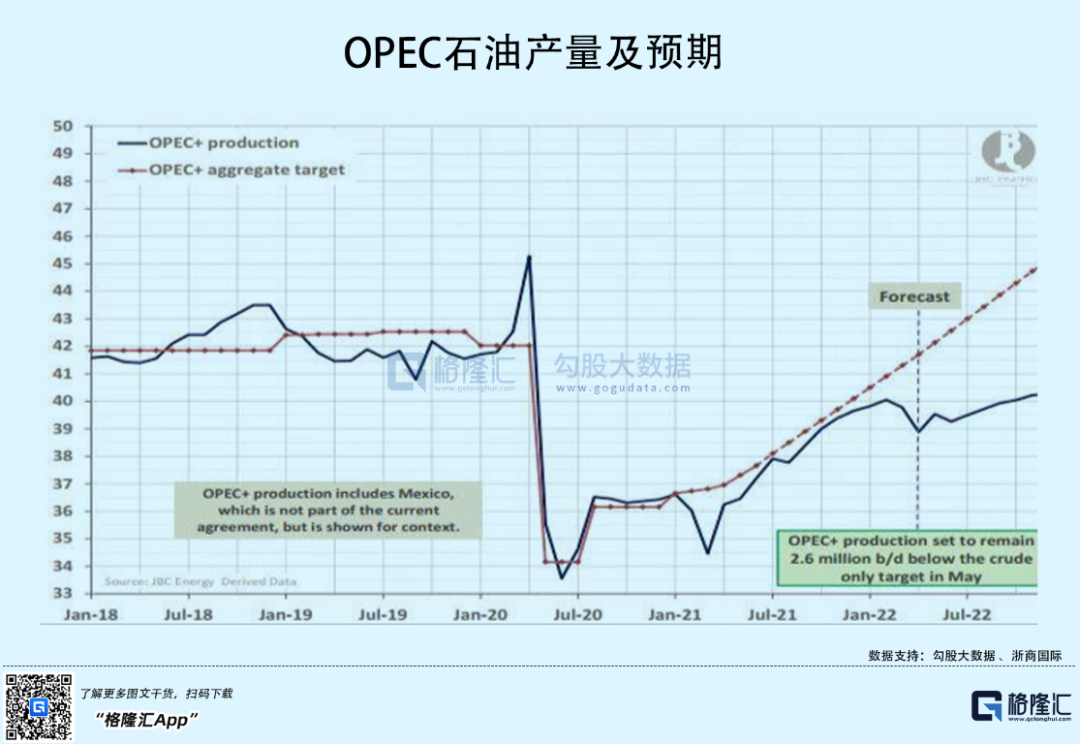

尤其在疫情期間,需求端遭遇滑鐵盧,OPEC+自2020年5月開始聯合減產970萬桶/日,並一降再降。

經歷了一段油價暴跌時期,產油國的債務水準大幅增長,財政狀況目前還有待改善。

另外,最近幾年全球能源加速轉型,也使得國際石油公司對低碳能源更加青睞,包括科威特和奈及利亞在內的產油國,由於基礎設施並不符合碳中和理念,且其產能擴張需要大量資金支援鑽井工作,導致OPEC政府資本的支出,在最近幾年明顯下降。

雖然需求正逐步復蘇,但油田開井生產、關井停產不是一個簡單的過程,有其特殊的客觀規律,受油井內部狀況影響,把油井閥門開到最大,並不意味著產出量就達到最大,產量變化有其規律性;且油井關停或者關小後,有的油井產量甚至再也恢復不到關井前的產量水準;二是地緣政治依然抑制了歐佩克的產能釋放。

特別是伊朗、委內瑞拉、利比亞等國,其本身就不穩定。

需求復蘇

目前正值北半球盛夏,季節性需求將漸漸攀至頂峰。在此期間內,能源價格繼續上漲,是大概率事件。

尤其在6月2日,歐盟在經過多輪談判後,決定逐步停止成員國通過海運採購俄羅斯石油,並在年底前完成禁止90%俄羅斯石油進口。

只有如匈牙利這種對俄能源過於依賴的內陸小國,才暫時獲得通過陸上輸油管道進口俄油的豁免權。

這些制裁措施,必然會在本就高昂的能源基礎上,再度引發新一輪的油價上漲,擾亂供應鏈,破壞能源市場的穩定。

據高盛6月6日的一份預測,將夏季峰值的油價目標從125美元上調至140美元。

OPEC核心成員國集中表態,目前油價遠未見頂,亞洲需求的復蘇將帶來更多消費,若俄羅斯油氣在這個時候完全退場,能源價格可能將達到遠超人們預期的水準。

這種觀點也是目前的普遍共識。

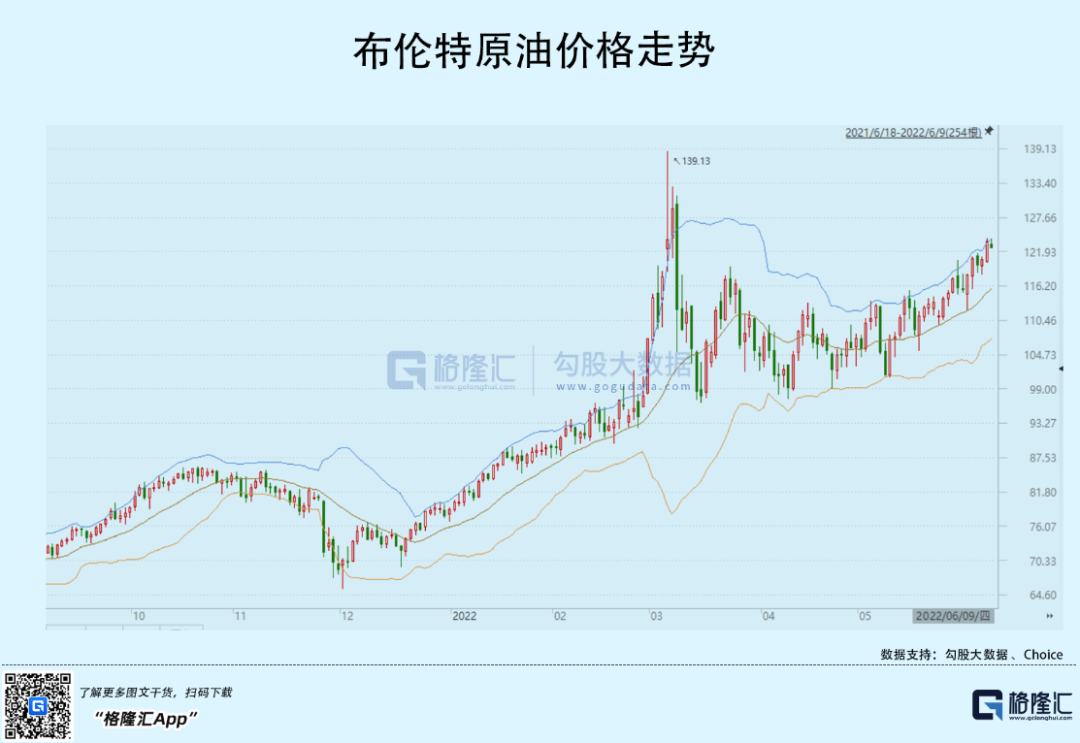

最近幾個月,國際原油儘管價格猛漲,但在3月初達到139.13美元的峰值後,迅速回落到110美元左右,並在這個區間持續震盪,達到短暫平衡。

到今天,布倫特原油價格再一次突破120美元,達到3月以來的新高。若在供給端不出現實質性的變化,比如委內瑞拉或伊朗石油全面放開,這個價格將遠遠不是終點。

一方面,是因為俄羅斯原油出口的減少幅度較小。另一方面,則是因為疫情原因,中國實施了一些嚴格的防疫措施,導致工業生產速度暫緩,對石油的需求自然也疲軟下來。

短暫的平衡期很快結束。

機構預測,俄羅斯石油的日產量,極有可能再減少50萬桶。

影響更大的,則是隨著疫情得到控制,各大城市逐一解封,龐大的中國市場需求已經開始復蘇。一旦我們回到正常的石油消費水準,能源供應將更緊張。

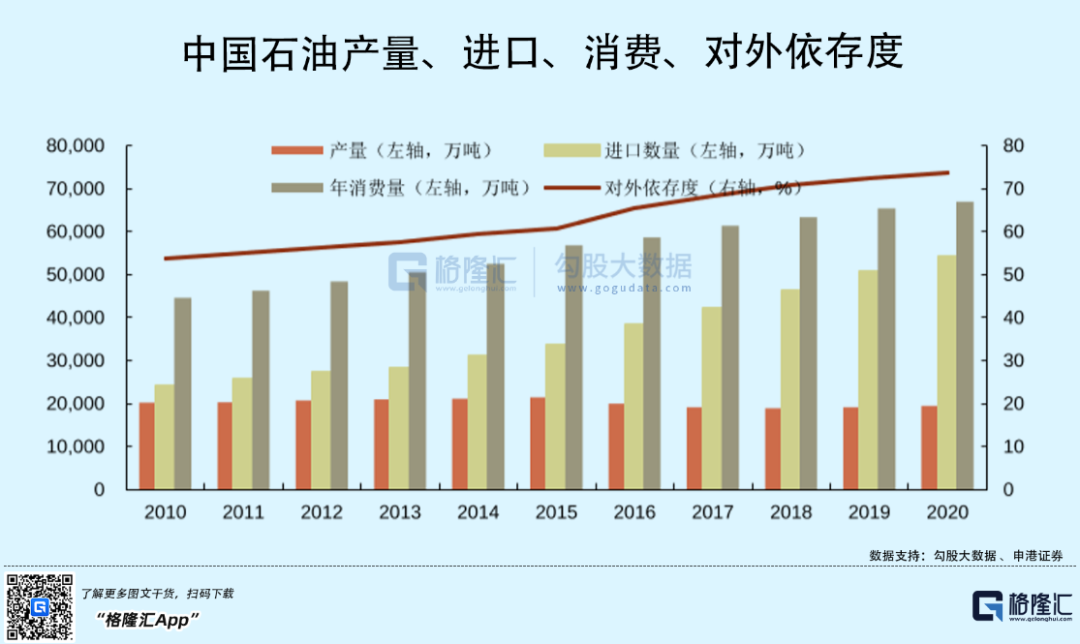

當前,中國是全球原油市場第一進口國和第二消費國,對國際石油價格的影響很大。

90年代以來,國內的石油產量雖然逐步提高,但伴隨著社會經濟的高速成長,石油消費的速度遠大於生產的增長速度,進口量年年遞增。

從1990年的755.6萬噸到2021年的5.13億噸,增長超67倍,對外依存度也從6.58%提升至73%,這個跨度是驚人的。

僅看2021年,我國的石油需求量為7.03億噸,占全球15%。

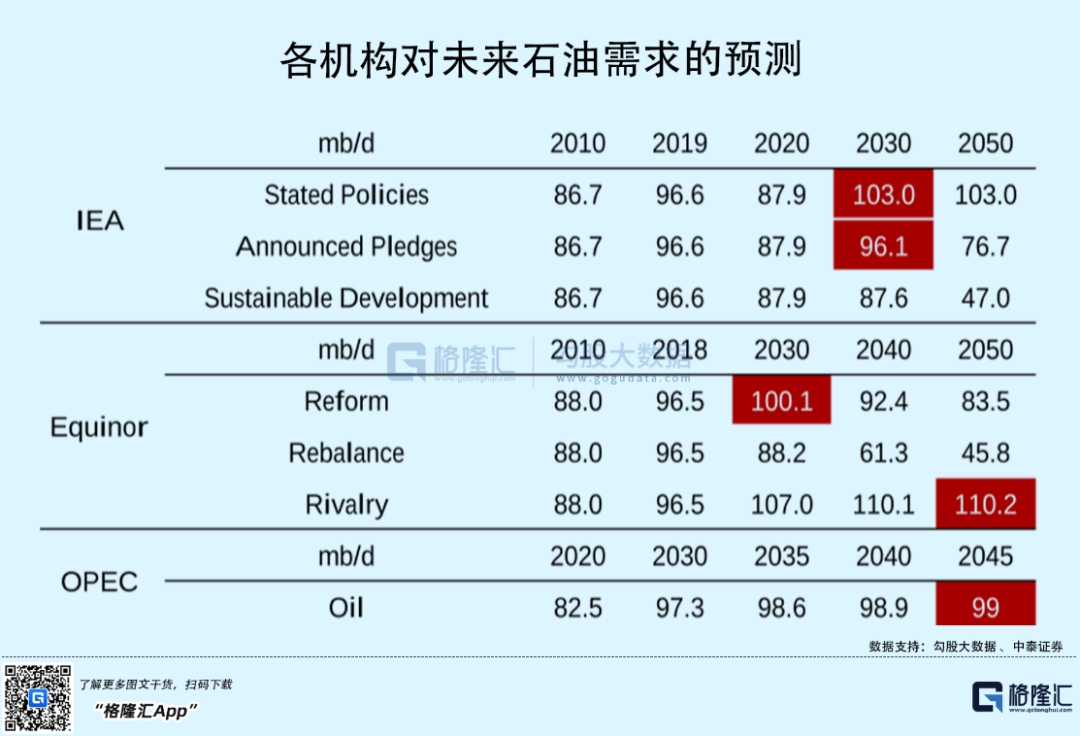

當然,對石油需求復蘇的,不僅是中國,也是整個世界的大趨勢。

早在2020年,高盛就曾預計,因為基礎設施的支出增加,以及乘坐交通工具出行的人數增加,2022年全球的石油需求將恢復到疫情前的水準,並持續上升。

乃至於,這種需求的上升,不會在2030年前見頂。

IEA也於近期表示,石油需求已經超過供應,疫苗接種提振了全球經濟,石油缺口預計仍將擴大。

尾聲

當然,國際油價的變化,從來都不單純,不是簡單的供需關係就能解釋得通,背後還暗藏著地緣政治特徵、財團利益、戰爭溢價、國際資本流動趨勢以及世界經濟週期等多種因素。

但至少從中短期的供需格局來看,我們將迎來一個更加動盪的能源市場。

阻止油價上漲的方式很簡單,也更令人擔憂,那就是一場導致全球經濟萎縮、遏制原油需求的衰退。

當布倫特原油上漲至140美元左右的水準,意味著需求可能再次減少,使得經濟減速乃至衰退,被迫達到供需平衡的狀態。

那一天可能不會遠。