韓國KOSPI指數反彈,收跌6%;SK海力士重挫10%

本文為Investing.com獨家撰寫

- 百思買(Best Buy)是一家消費電子產品零售商,和許多其他同行一樣,該公司股價接近52周低點。 儘管如此,或許也正因為如此,InvestingPro將其視為最被低估的股票之一。

- 本文將展示我們如何發現百思買,以及它所面臨的逆風和它有什麼樣的上行潛力。

- 如果你對尋找新的投資理念感興趣,請查看InvestingPro。

一個零售行業的投資機會

隨著夏季的到來,許多行業仍在繼續遭受損失。 零售行業就是其中之一,因為投資者正在權衡需求變化是暫時的還是長期性的,同時企業的庫存也在不斷增加。

上次,我們分析了服裝零售商Children’s Place Inc (NASDAQ:PLCE),這家公司雖然面臨成本上漲和外部的困難環境,但基本面強勁。 這一次,我們將使用InvestingPro的工具來分析另一家零售商,儘管短期情況看起來很困難,但它可能會帶來強勁的回報。

百思買 (NYSE:BBY)專業零售行業內的一家知名企業。 InvestingPro的模型顯示了其巨大的上行潛力和良好的財務狀況,我們相信,即使在持續的通貨膨脹壓力對行業產生負面影響的情況下,該公司仍有望超越市場。

注:所有定價資料均以6月8日收盤價為准。

尋找便宜的股票

我們是如何從萬千股票當中找到百思買的呢?

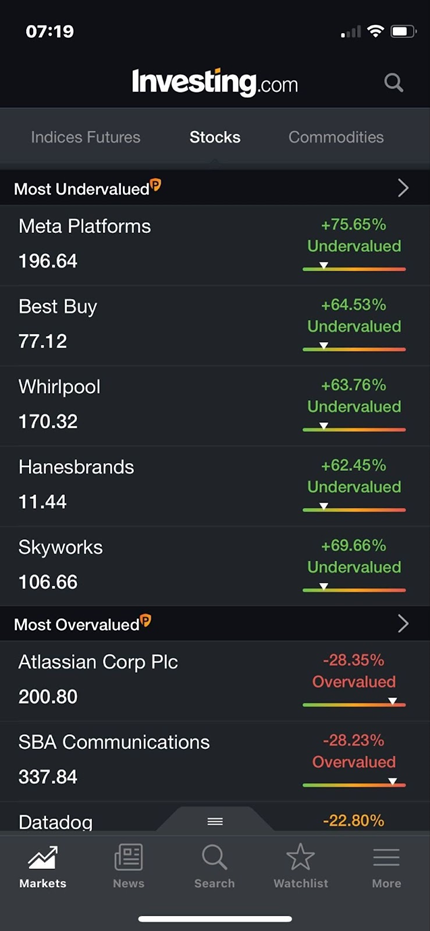

我們從Investing.com的手機應用程式開始。在InvestingPro中可以看到最被低估或高估的股票名單,其中百思買引起了我們的注意。 考慮到零售行業仍然存在的挑戰,以及一些大公司令人失望的季度業績導致最近的股票遭到大規模拋售,百思買似乎是一個有趣的選擇,它的上漲潛力為64.5%。 此外,即便從5月中旬的52周低點有所反彈,該公司股價今年迄今仍下跌了24%。

資料來源:InvestingPro

現在是買入百思買的好時機嗎?

- 當前價格/52周範圍:77.12美元($69.07 - $141.97)

- 市值:174億美元

- 市盈率:8.7

- 過去5年的營收複合年增長率:5.6%

百思買是專業零售領域的知名企業之一,截至2022年1月30日,該公司通過1144家門店和多個網站銷售電子科技產品。

InvestingPro的資料顯示,21位跟蹤該股的分析師給出的平均目標價為94.24美元(較當前股價高出22.2%),而基於InvestingPro模型的公允價值為126.89美元(較當前股價高出64.5%)。

資料來源:InvestingPro

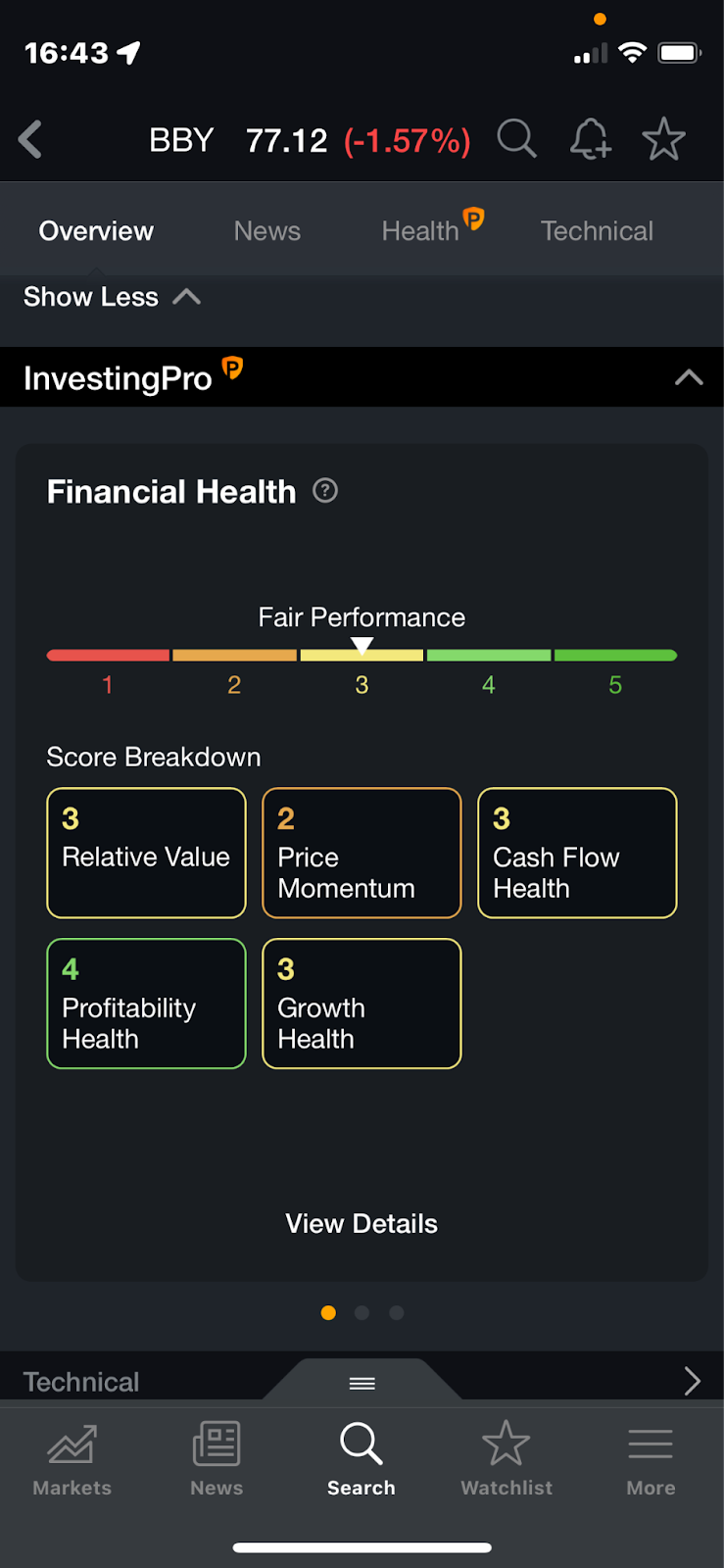

InvestingPro將百思買的財務狀況評分為3分(滿分5分),業績表現尚可。

資料來源:InvestingPro

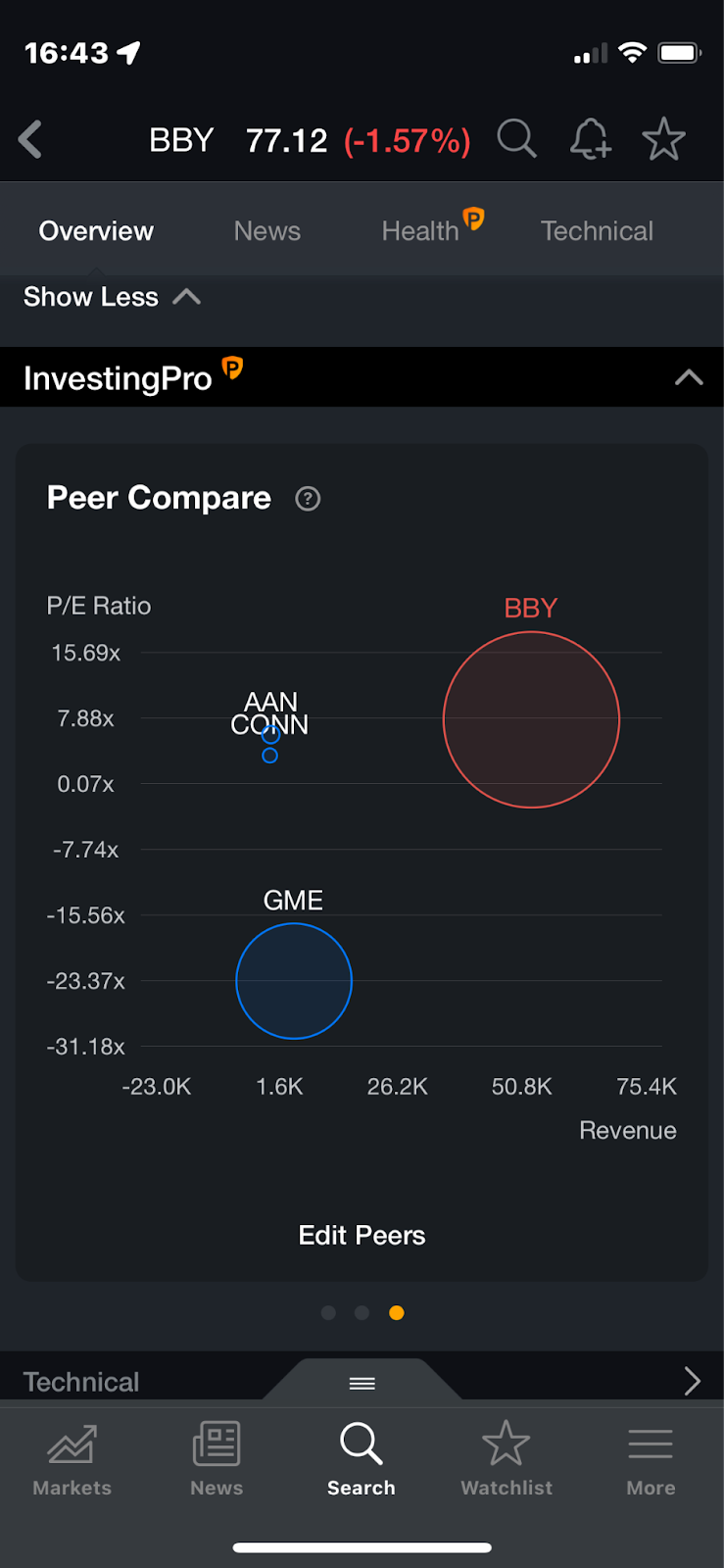

從業績與估值基準圖可以看出,該公司所有同行的市盈率也都非常低。

資料來源:InvestingPro

不確定的宏觀環境

百思買公司及其大多數同行都面臨著宏觀壓力,包括通脹和利率上升、關鍵產品的可承受性問題、進一步打壓消費者信心的俄烏衝突等。 但從最近的季度收益報告可以看出,該公司似乎在這個充滿挑戰的宏觀環境中適應得很好。 此外,該公司正受益於某些產品的需求上升,如筆記型電腦和電腦配件,因為由於疫情,許多人競相購買用於家庭辦公的產品。

收益報告和展望

2022年5月24日,該公司公佈了第一季度的業績,收入為106.5億美元,超過了普遍預期的104.4億美元。 每股收益為1.57美元,略低於市場普遍預期的1.63美元。 財報發佈以來,該公司股價上漲了約14%。

但該公司下調了 2023 年的全年指引,低於市場預期。 該公司預計每股收益在8.4 - 9.00美元之間,而華爾街的預期為8.90美元;營收在483 - 499億美元之間,而華爾街的預期為501.2億美元。

管理層表示,在2022年刺激支出增加或2023年整體消費者支出放緩的背景下,銷售下滑可能持續多久充滿不確定性。

儘管前景並不明朗,但該公司預計銷售將出現實質性的連續改善。

總結

我們認為百思買有望實現增長。 首先,最近的季度業績顯示,儘管面臨宏觀挑戰,但該公司經營良好。 考慮到該股在財報發佈後出現上漲,並從5月20日的52周低點反彈,投資者似乎對其前景持樂觀態度,最糟糕的情況可能已被消化。

其次,基於InvestingPro模型的公允價值為126.89美元,這意味著未來12個月將上漲64.53%。 且該公司的財務健康評分證明其業務穩固,為成功做好了準備。

InvestingPro擁有海量的關鍵資料,幫您做出最明智的決定。 瞭解更多»

免責聲明:本文作者不持有文中所提及的任何證券的頭寸。

【歡迎關注Facebook/@Investing.com中文網以及Twitter/@HkInvesting,分享更多新鮮觀點!】

推薦閱讀

(翻譯:潘奕衡)