獲英偉達(NVDA.US)21億美元投資+34億美元AI雲計算合同!IREN(IREN.US)盤後應聲大漲

一年前的上海車展,特斯拉 Tesla (NASDAQ:TSLA)展臺格外熱鬧。

一名女士身穿"刹車失靈"字樣T恤,爬上特斯拉展車車頂,控訴特斯拉刹車出現問題。由此我們不難發現,特斯拉刹車品質不怎麼樣,車頂品質倒是不錯。

從那時開始,刹車失靈成為了特斯拉繞不過去的梗,每當有車友喜提特斯拉新車,都會被問候一句:你刹得住嗎?

一年後的今天,特斯拉的刹車修好了,一併修好刹車鍵的,還有特斯拉的股價。

進入2022年以來,特斯拉高位急刹車,股價從最高點1243美元,回落至750美元附近,跌幅40%。難怪連傳奇散戶廖凱原也坐不住了,呼籲特斯拉趕緊回購150億美元,穩住股價。

特斯拉的最近一次下跌,源于馬斯克對Twitter (NYSE:TWTR)的交易。4月4日,美國證券交易委員會(SEC)披露的一份檔顯示,特斯拉創始人、首席執行官埃隆·馬斯克購入了社交媒體公司推特9.2%的股份。此舉讓馬斯克取代VANGUARD GROUP INC成為推特公司最大的外部股東。

從那天起,特斯拉股價一路下挫。一起暴跌的還有美股一眾成長股,比如SE、TDOC、SNAP等等,事實證明這些明星股都在裸泳,股價跌了70%,還能再跌80%。

那麼作為過去兩年美股牛市發動機,科技股總龍頭的特斯拉,股價到底會跌到哪裡?

推特鬧劇

回顧這次壓倒特斯拉的推特鬧劇,主要有幾個節點:

1、 3月底,馬斯克9.2%推特持倉曝光,推特邀請其加入董事會;

2、 馬斯克拒絕,發文全盤收購,推特大驚,提出毒丸計畫;

3、 馬斯克應戰,提出440億美元報價,開始減持特斯拉股票;

4、 推特表示,人傻,錢多,速來;

5、 馬斯克以虛假用戶超過5%為由,停止收購;

細心的網友應該可以發現,雙方一拉一扯之中,馬斯克股票減持了,錢到手了,收購推特?還要再想一想。

俗話說,看一個人,不要看他說了什麼,要看他做了什麼。推特交易還會不會繼續,暫時沒有結論,但對此筆者有些大膽想法(僅代表個人看法)。

首先,從馬斯克的過往經歷來看,其真正的並購從來不拖泥帶水,比如SolarCity,比如電池技術公司Maxwell;

其次,從第一性原理出發,地球人都知道,馬斯克的目標是征服火星,收購推特似乎提供不了幫助。從財務上看,推特只不過是一個年營收50億美元,常年虧損的社交平臺。

花440億美元?足夠讓SpaceX發射800次獵鷹9號火箭了。

最後,對於馬斯克這種成本管控大師來說,收購推特實在不符合經濟效益。為了節約成本,馬斯克可以將外購電池改為自研,那為什麼推特要花440億美元收購?對於馬斯克這種頂級軟體工程師,本身又有著巨大影響力,自研一個可能更快,比如去年爆火的clubhouse。

種種論據顯示,馬斯克收購推特,多半只是嘴炮,那麼他這樣做的目的是什麼呢?

我們不妨反過來想,發射火箭需要什麼?錢。怎麼賺錢最快?減持股票就能有40億美元,這可比特斯拉成立十多年以來的利潤都多。

確實,要說賺錢,做什麼都不如割韭菜來得快。

高位,減持,這種在大A普通得不能再普通的套路,居然被馬斯克包裝得如此清新脫俗,不愧是把自家跑車射上太空的男人,果然是高。

看不懂的估值

隨著特斯拉股價下跌,不少減持的新聞也陸續出現。

比如特斯拉死多頭木頭姐,今年以來多次減持,目前其第一重倉股已不是特斯拉;英國資管巨頭,長期持有特斯拉的Baillie Gifford一季度減持98.7萬股。為什麼大家都集中在這個時間點減持特斯拉?

也許是特斯拉實在太貴。

其實就在三年前,特斯拉還是華爾街空頭狙擊的對象。2019年1月18日,特斯拉受到利潤下滑、裁員、現金流緊張的消息影響,股價一天下跌12%,並且在後面的5個月持續下跌。

市場開始看空特斯拉,有人說馬斯克不靠譜,吸大麻,不值得託付;有的說特斯拉產品不行,Model Y會失敗,特斯拉最後會破產。

不過還好,特斯拉的汽車銷量還是靠譜的。隨著上海工廠投產,Model 3和Model Y成為爆款,汽車交付從36.8萬輛上升到93.6萬輛,股價也開始回升,從2019年低谷上來漲了足足26倍。

這時候華爾街又開始花式估值,有把現金流折現到2050年的,有算上火星業務的。最敬業的還要數木頭姐,秀了一波蒙特卡洛估值模型,硬生生將特斯拉拆解出十幾種情況,並且給出了不同的概率,最後得出目標價可能是7000美元。

從這時候起,特斯拉的估值,是越漲越讓人看不懂。

大家可以問問身邊的朋友,相信沒幾個能說清楚特斯拉是怎麼估值的;假如你去諮詢相關專家,一定會被投以鄙夷的眼光:

別問,問就是特斯拉是軟體/能源/作業系統/XX公司,不能用傳統估值。

確實,股價都漲成這樣了,我不喊兩句"特斯拉好耶",仿佛我才是那個傻子。

市場如何看特斯拉?

華爾街的這套玩法,在流動性氾濫的時候沒有毛病,但是隨著美聯儲貨幣收緊,連Meta、Netflix這些績優股都閃崩的現在,我們好像真的有必要搞清楚,特斯拉到底值多少錢?不妨先來看看大投行是怎麼定價的。

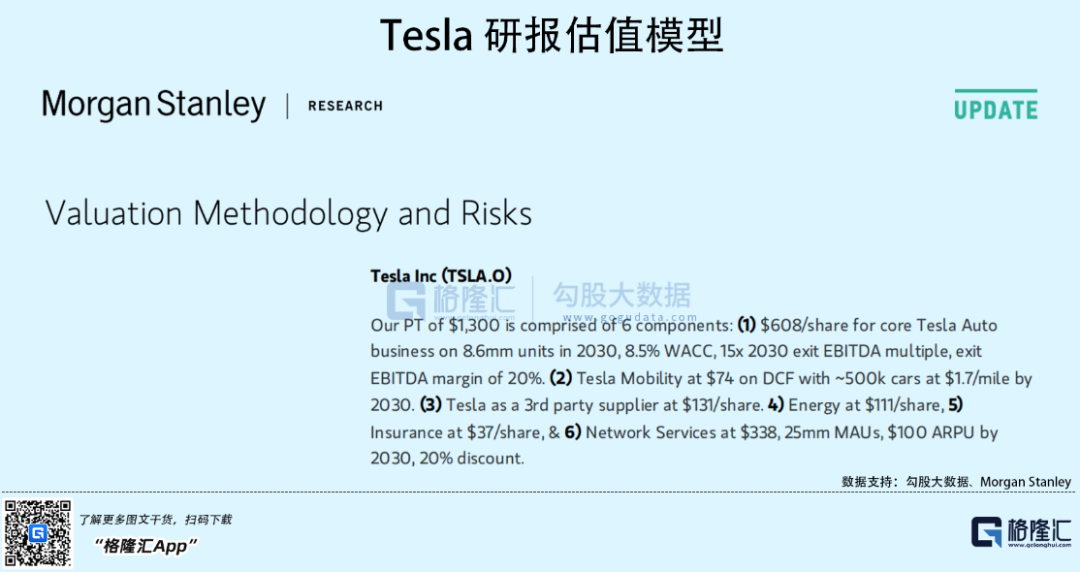

根據各個投行的研報,特斯拉的一致性評估價格大概在1200-1300美元/股,摩根士丹利在5月13日發佈了一份名為《Time to Revise Global EV Forecasts Down? 》的報告,其中介紹了對特斯拉的估值模型。

報告提出特斯拉的目標價格是1300美元,市值的組成主要有六個部分,分別是:

1、 汽車銷售業務,6286億美元,預計2030年銷售量為860萬輛;

2、 自動駕駛車隊業務,765億美元,預計2030年規模為50萬輛;

3、 協力廠商供應鏈業務,1354億美元;

4、 能源業務,1147億美元;

5、 保險業務,382億美元;

6、 互聯網業務,3500億美元,2500萬MAU,100美元的ARPU;

報告做得很細緻,基本把特斯拉能想到的各種業務,都進行了定價。不光報告寫得好,估值也給得很大膽。

比如說互聯網業務,僅僅2500萬的月活躍用戶,100美元的ARPU,就給出了3500億美元的估值,要知道20億用戶的Meta,現在的估值也僅為5000億美元出頭。

即使是使出了洪荒之力進行估值,特斯拉的2030年目標價也僅僅是1300美元,距離現價一倍空間,和去年高位相差無幾。

這個表格可以看得更清楚,投資特斯拉,你要希望他成為全球汽車龍頭,腳踩寧德時代等一眾供應鏈對手,同時在互聯網、能源、保險多個領域有所建樹。

就這樣,也才僅僅是一倍的投資回報。

賠率似乎有點太低。

業務還能超預期嗎?

或者我們先不用看太遠,先看看未來兩年的汽車銷售業務。

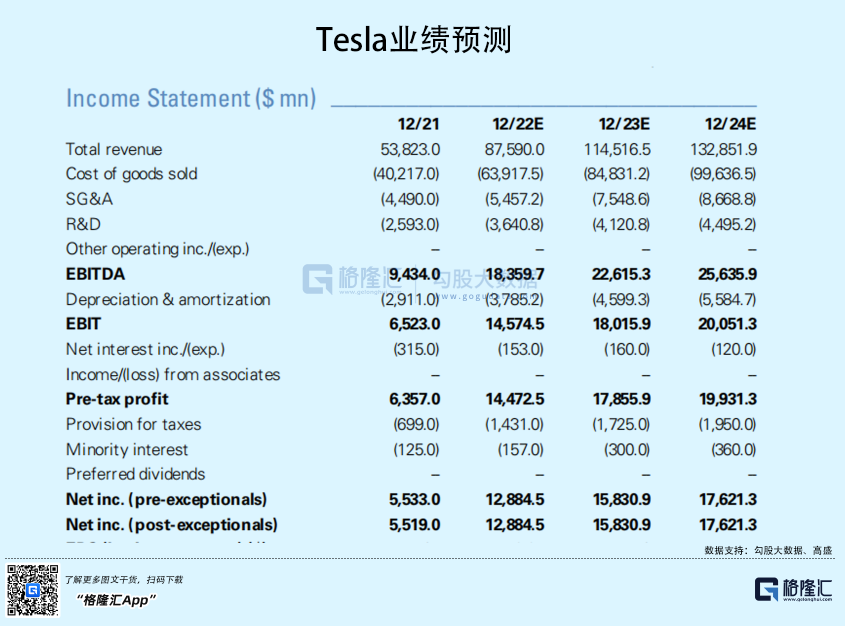

按照高盛的預期,特斯拉在2022年和2023年分別銷售145萬和184萬輛汽車,對應的營收是875.9億美元和1145.16億美元,EBITDA是183.59億美元和226.15億美元,稅後利潤是128.84億美元和158.3億美元。

按照最新的市值,特斯拉22年和23年的市盈率分別是50倍和41倍,雖然不是貴到離譜,但也絕不便宜。再考慮未來兩年的營收增速僅為13%和15%,在現在的風險偏好環境下,估值要回檔,也是有空間的。

看完估值,我們再來看銷量。

2022年的銷量預期是145萬輛,這個目標不難達到。Model 3和Model Y自推出以來,銷售量不斷攀升。去年在北美的銷售量合計35萬輛,今年在中國也分別穩定在3萬輛和3.6萬輛,按照這個銷售量,完成銷售目標問題不大。

但是,我們還要考慮一個點:競爭格局。

汽車行業是一個完全競爭市場,競爭激烈。一般來說,一款車型在上市一段時間就會達到峰值,然後慢慢衰減。為什麼?因為競爭對手很快會推出更好、更便宜的產品,形成後發優勢,汽車廠商的競爭會變成一場馬拉松比賽,考驗的是產品反覆運算的能力。

從產品計畫看,特斯拉的在售車型今年並不會有大改款,新產品主要聚焦在更低價的車型和皮克Cybertruck上;與之形成鮮明對比的是,今年國產新勢力車型將會迎來爆發,比如比亞迪的海洋系列、蔚來的ET7/ET5、理想的L9、小鵬的G9,還有嵐圖、極氪等等。

和歐美的大眾ID.3、雷諾Zoe之流不同,特斯拉在中國的競爭對手,可是一個比一個猛。

你要續航,蔚來汽車 (NYSE:NIO)的ET7續航達到1000km;

你要動力,比亞迪 (SZ:002594)的漢百公里加速3.9秒;

你要智能化,理想汽車 (HK:2015)給你堆上5塊螢幕;

不吹不黑,單看配置,被吐槽是"毛坯房"的特斯拉,完全比不上內卷堆料的國產車。

我知道這時候有人要跳出來了:談配置就low了,特斯拉的核心競爭力,是軟體,自動駕駛才是它的靈魂。

有多少人是看軟體買的特斯拉,我們沒有資料,但是國外有媒體進行過大型調查,特斯拉鎮店之寶全自動駕駛(FSD)套裝,啟動率僅為11%左右。那麼我要問了,沒有了自動駕駛的特斯拉,和鹹魚有什麼區別?

身體還是最誠實的,特斯拉到底是不是信仰?銷售量會有答案。

總體來看,特斯拉過去兩年的成功,在於將優秀的產品,從美國拓展到全球,吃到了電動車滲透率提升的紅利;

未來滲透率要進一步提升,紅利越來越少,競爭對手又一個個如狼似虎,再加上通脹緊縮的環境,業績要超預期,怕是越來越難。

結語

毫無疑問,特斯拉是一家偉大的企業。我最看好的是機器人業務,這個有可能在未來重塑我們的整個世界體系。大家可以想像一下,我們國家的核心競爭力是人口紅利,製造成本低廉。假如有機器人呢?國家間的比較優勢可能不存在了。

不過從短期股價的角度去看現在的特斯拉,暴跌之後,依然沒有安全邊際。

未來幾年,特斯拉要保住股價,Model 3和Model Y需要賣得更多,同時推出更多的新車型,應對對手有力的競爭,然後在保險、能源、互聯網多個業務高歌猛進。

超預期,也許是越來越難了。