Super Micro聯合創辦人辭職,「虛假伺服器」走私細節曝光

5月18日淩晨2點,鮑威爾在接受華爾街日報採訪時旗幟鮮明表決心:不降通脹不甘休,認為美國經濟可以實現軟著陸。而僅僅在4天之前,他曾指出在美聯儲加息以抑制通脹時,無法承諾經濟將軟著陸。

在5月初,美財長耶倫也曾表示,預計明年美國經濟將實現穩健增長,伴隨著美聯儲採取措施降低通脹,經濟可能會軟著陸。對於軟著陸,美聯儲既需要技巧,也需要運氣,但她仍相信這是一種可能的組合。

然而,市場對於軟著陸持有相當懷疑的態度。如同去年的場景:鮑威爾和耶倫在各種場合反復強調“通脹是暫時的”,而市場質疑的聲音不絕於耳。

近期,3位前美聯儲官員,包括JeffreyLacker、CharlesPlosser以及WilliamDudley,均認為美聯儲加息動作太過遲緩,美國經濟衰退的可能性很大。

WilliamDudley(2009-2018年任職紐約聯儲主席)一針見血:在本輪週期實現軟著陸的可能性幾乎為零,因為過去他們每次不得不推高失業率時,最後都以衰退告終。

真真假假,普通吃瓜群眾霧裡看花。

那麼,美國經濟在美聯儲如此激進的貨幣轉向週期中,究竟能否實現軟著陸?

宏觀大邏輯先按下不表。我們可以從更微觀的企業層面去觀察。一個是線下消費最大的零售商巨頭——沃爾瑪,一個是線上消費最大的電商平臺——亞馬遜。

沃爾瑪業績大雷

5月17日,沃爾瑪百貨公司 (NYSE:WMT)暴跌11.38%,創下1987年以來最大單日跌幅,蒸發市值超過3100億元人民幣。在昨日之前,沃爾瑪今年股價還逆勢上漲了3.23%,遠遠跑贏標普500以及眾多科技巨頭。

暴跌原因無他,一季度業績糟糕,大幅低於市場預期。

一季度,沃爾瑪營收1415.69億美元,同比增長2.36%,而2020-2021年增速分別為6.72%、2.43%。而在疫情之前的5年內(2016/1-2020/1)營收年複合增速為2.1%。可見,疫情後美國政府的各種發現金刺激行為,對美整體消費有不錯的拉動作用,從沃爾瑪財報中能看出一些端倪。另外值得注意的是,沃爾瑪線上銷售收入對同店銷售增長的貢獻越來越大,過去兩年中增幅高達87%。但一季度僅同比增長1%,而去年同期高達37%。

一季度,淨利潤為20.54億美元,同比大幅下滑24.76%,較2020年同期下滑48.5%。利潤表現非常糟糕,遠低於市場預期的40.85億美元。另外,沃爾瑪毛利率和淨利率分別為24.53%、1.49%,較2021年同期分別下滑0.8%、0.54%。

沃爾瑪盈利水準大幅下滑,主要邏輯源于成本的快速攀升,包括燃料價格的大幅上漲、勞動力成本的上升和激進的庫存水準。

過去很多年,沃爾瑪都是蟬聯美國第一大進口商。銷售的商品大多都來源於海外,其中中國商品至少占26%以上(具體資料未披露,2019年瑞銀MichaelLasser分析師研報)。這意味著全球供應鏈紊亂以及能源價格的上漲,會對沃爾瑪的利潤造成嚴峻挑戰。

另外,沃爾瑪激進的庫存也侵蝕了利潤表現。據財報,存貨為612.29億美元,較2021年同期大幅增長32%。而過往10年均在450億美元左右。而去年下半年開始,沃爾瑪庫存就異常增加了,到年末已高達565億美元。

沃爾瑪在擔心什麼?害怕什麼?

在我看來,應該是害怕接下來更大規模的商品漲價(通脹繼續上升)以及商品短缺。這也意味著在沃爾瑪看來,全球大通脹回歸正常恐怕還有很長的路要走。

沃爾瑪經營制勝法寶是“低價”。儘管在高通脹的大背景下,仍然要維持比競爭者更低的價格,會比過去的經營更為嚴峻。除了一大批商品漲價轉移給消費者外,一部分還要轉移給供應商,當然自己也要承擔一部分,當然利潤就會被侵蝕。

面對未來,沃爾瑪也比較悲觀,全面下調業績指引預期。營收收入下調至增長1%,低於此前的3%,全年EPS指引下調至-1%,而此前展望為“增長5%-6%”。

亞馬遜滑鐵盧

4月28日,亞馬遜公司 (NASDAQ:AMZN)公佈一季度成績單。29日,股價大幅暴跌14%,並在隨後8個交易日再度大跌逾15%。從去年高點至今,亞馬遜累計下跌逾37%,市值蒸發7000億美元。

據財報,亞馬遜一季度營收1164.44億美元,同比僅增長7.3%,而去年同期增速為44%。這是自2001年互聯網泡沫破裂以來的最低季度增長率,過去20年營收增速基本處於20%-40%的水準。淨利潤錄得虧損38.44億美元(對Rivian的投資錄得76億美元虧損),創下2015年以來的首次財季虧損,而去年同期為盈利81億美元。

一季度毛利率為42.89%,比較穩定,較去年同期增長0.39%。淨利率為-3.3%,同比下滑10.8%,環比下滑13.7%。

亞馬遜作為線上電商巨頭,遭遇了巨大的成本壓力,包括外部和內部。其中,外部驅動成本主要來源於持續的通脹壓力,空運海運費率一直比去年下半年高。諸如,相較於疫情之前,海外運輸集裝箱的成本增加超過100%。另外與去年相對,燃料成本大約上漲150%。疊加內部工資逐年上漲,一季度多增加了大約20億美元的成本。

面對持續增加的成本壓力,亞馬遜也開始部分轉嫁給平臺賣家以及消費者。針對消費者,公司4年來首次將美國Prime會員(類似京東Plus、淘寶88會員)的價格從119美元提升至139美元,漲幅為10%。

針對賣家,亞馬遜於4月14日正式發佈公告:計畫向使用亞馬遜物流服務FBA的協力廠商賣家收取約5%的燃油和通貨膨脹附加費,將適用於所有產品類型,如非服裝、服裝、危險品、小件和輕型物品等,於4月28日正式生效。打個比方,之前運輸一個快遞成本是5美元,未來將提升至5.25美元,單個包裹漲價25美分。

這是亞馬遜第一次收取附加費。據資料統計,2021年亞馬遜的200多萬賣家中,約90%使用了FBA。

另外,跟沃爾瑪相似,亞馬遜同樣激進的加大存貨。一季度末,存貨規模高達349.87億美元,同比大增46.7%。其實,從去年開始,亞馬遜就有所動作,到年末達到326.4億美元,同比大增37%,遠超過去年份的正常增長水準。

那麼,亞馬遜又在擔心?害怕什麼?

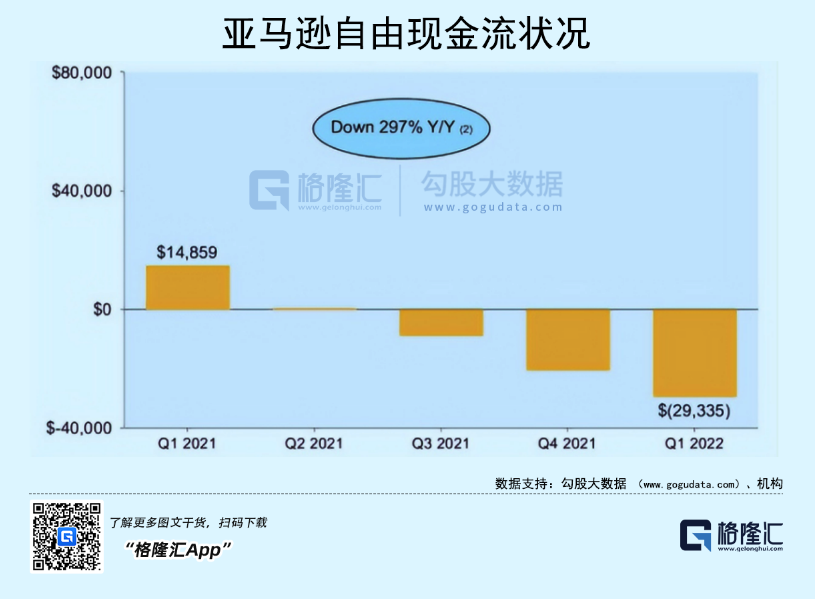

此外,亞馬遜的自由現金流也在不斷惡化。FCF(減去過去12個月的融資租賃本金償還和融資義務)已從2021年Q1的149億美元逆轉至2022年Q1的-293億美元。

對於未來,亞馬遜的業績指引也比較邋遢——第二季度淨銷售額將在1160億美元至1210億美元之間,同比增長3%到7%,不及預期的1255.5億美元。此外,運營利潤將在-10億美元到30億美元之間,相比之下2021財年同期的運營利潤為77億美元。

對於業績大幅放緩,與Meta (NASDAQ:FB)、Alphabet (NASDAQ:GOOGL)一樣,亞馬遜歸因於宏觀經濟狀況和俄烏衝突。前者包括不斷上升的通貨膨脹、更高的燃料和勞動力成本、全球供應鏈混亂和持續的大流行。這跟沃爾瑪面臨的境況幾乎一模一樣。

綜合來看,線下、線上零售巨頭Q1業績放緩,甚至是大幅變臉,與美國經濟一季度的表現如出一轍——GDP年化率下滑1.4%,相較於2021年Q4的6.9%大幅驟降,放緩乃至衰退的跡象非常明顯。

怎麼看?

除了沃爾瑪、亞馬遜,美國很多科技股巨頭的業績也都出現了滑鐵盧,包括奈飛公司 (NASDAQ:NFLX)、Meta (NASDAQ:FB)。相對比較好的,只有蘋果一季度增長強勁,但對於未來季度的業績指引同樣不樂觀。

這些都是美國各大細分行業領域的超級巨頭,它們業績的經營狀況以及指引,比較清楚的傳達出一個信號:美國宏觀經濟會持續惡化。

直接從宏觀角度看美國經濟,同樣悲觀。

2021年,美國經濟同比增長5.7%,看似很高,但其實是基於2020年負增長3.4%來的。2020-2021年,兩年平均增速僅為1%,遠低於疫情之前的年均水準。並且,這還是建立在非常激進的財政政策與貨幣政策基礎之上的。

今年開始,利好經濟增長與復蘇的底層邏輯都發生了深刻變化:

第一,美國財政赤字將銳減。

2020-2021財年,赤字分別高達3.13億美元、2.77萬億美元,為美國歷史上赤字最嚴重的兩年,分別占GDP的15.2%、12.4%。

去年10月至今年4月,美國財政預算收入為2.99億美元,而上一年同期為2.14萬億美元,財政支出為3.35萬億美元,低於上一年同期的4.08億美元。這相當於7個月的財政赤字僅3600億美元,同比大幅壓降赤字1.57萬億美元。這主要邏輯之一是得益於抗疫紓困項目的結束(停止發錢給民眾)。

另外,拜登在5月4日表示,在2022財年剩下的幾個月,將再削減1.5萬億美元的聯邦赤字。如果成功實施,這將會是美國歷史上當年赤字降幅最大的一年。

第二,貨幣政策將快速“急轉彎”。

應對新冠,聯邦基準利率很快降低至0。此外,2020-2021年,美國廣義貨幣M2兩年猛增6.3萬億之巨,2019年末僅15.4萬億美元。這是刺激美國經濟復蘇非常重要的殺手鐧。

而今年美聯儲已經大幅加息75個基點,並預期6月和7月再分別加息50個基點,並在之後的議息還會議持續加息。縮表方面,6月份開始縮表475億美元,9月開始縮表950億美元,到年底將縮表超5200億美元。

如此激進的加息縮表,會對經濟產生怎樣的威脅?

第三,通脹持續高企。2020年,美國通脹很低,對於經濟復蘇很友好。2021年下半年,美國遭遇了比較明顯的通脹,對於經濟的衝擊尚不明顯。

今年通脹持續惡化。1-4月,通脹分別為7.5%、7.9%、8.5%、8.3%。4月份的8.3%並不低,因為去年3月通脹為2.6%,去年4月為4.2%,其實環比今年3月還上漲了0.3%。

美國通脹創下40年新高,是供需兩端都出了大問題。鮑威爾也坦誠,美聯儲對供給端無能為力,更多採用加息操作等從需求端為通脹“降溫”。但供給端的問題,今年偏偏可能愈演愈烈。俄烏之戰加劇了能源危機和糧食危機,以及全球供應鏈的持續紊亂。

要知道,當前如此之高的通脹會對宏觀經濟增長構成嚴重威脅。

過去2年,在各種激進政策以及相對低通脹環境呵護下,美國經濟實現了平均1%的增長。今年底層支撐經濟增長的邏輯全部發生惡化,經濟想要實現+1%一點也不現實,絕大概率會直接進入衰退狀態,甚至危機狀態,而不是鮑威爾和耶倫口中的“軟著落”。

今年4月,從一份未經證實的高瓴閉門會議消息得知,他們也認為美國會有衰退。這跟國內包括中信在內的眾多券商認為美國可以實現軟著陸的看法並不一致。

尾聲

美聯儲作為央行的央行,過去很多年在金融領域維持了絕對的權威。聯儲主席一發話,市場專業人士和金融市場都要乖乖聽話,不容置疑。

即便是去年鮑威爾長達9個月欺騙市場說“通脹暫時論”,還是有眾多信眾,包括國內很多的所謂專業分析師,都深信不疑。對於散戶而言,那就更有權威了,今年美股不會有事的,因為鮑威爾會做足夠的預期管理,美聯儲也會權衡金融市場的云云。

但不幸的是,美聯儲嚴重誤判了通脹,散戶投資者也沒有料到在足夠預期管理之下,納斯達克一度還是暴跌了30%,超過2020年3月的跌幅。

在我看來,預期管理做的再好,也無法掩蓋美聯儲實質性貨幣急轉彎對於金融市場的重大利空。相信權威,可能會錯過很多機會,也會誤判一些機會讓自己陷入被動局面。聰明投資者會善於利用批判性思維。

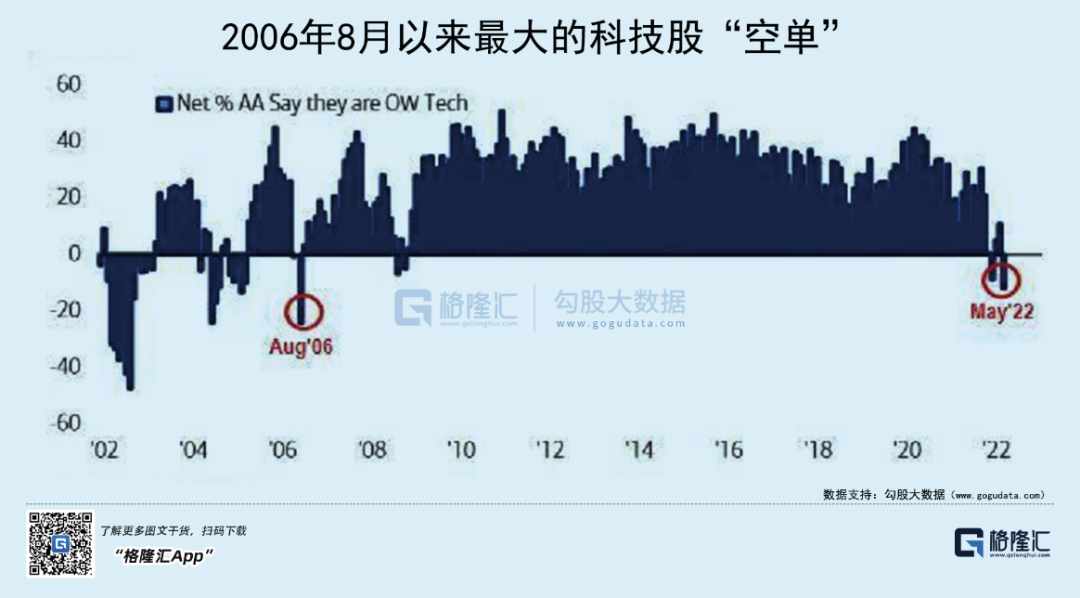

2022年,美股應該還會有不錯的做空機會。你看看華爾街那幫老手,一邊說美股不會有事,一邊又手握大量空單籌碼——自2006年8月以來,華爾街出現了對科技股最大的空頭。