韓國KOSPI指數反彈,收跌6%;SK海力士重挫10%

五一節前一周的市場堪稱為地獄修煉模式,對A股股民來說一點不誇張。

兩市個股漲跌中位數的波動非常劇烈,週一跌8%以上,週二跌近4%,週三又漲3%,週四再跌2%,週五又漲4.3%。

沒個大心臟,還真是難在A股市場好好耍。

要不是節前最後一天的中午,高層在關鍵時刻的再次明確定調,拉A股一把,恐怕股民五一小長假也很難能過個舒心假。

長假結束,股民剛放鬆的神經又開始緊繃起來了。

長假期間,週邊市場並不平靜。美股週五大跌後震盪不起,北歐更是上演驚魂5分鐘,而港股“馬某某”事件更是差點帶崩恒生科技指數。

週邊市場表現

先複盤一下對A股影響最大的週邊市場表現:

上週五盤後到今天下午4:00的週邊表現:道鐘斯工業平均指數、納斯達克綜合指數、美國標準普爾500指數分別累計下跌2.32%、2.39%、2.61%;以及跟A股相關性較強的香港恒生指數、恆生科技指數分別累計下跌1.04%、4.63%。

週邊市場整體偏弱,算得上又搶跑。

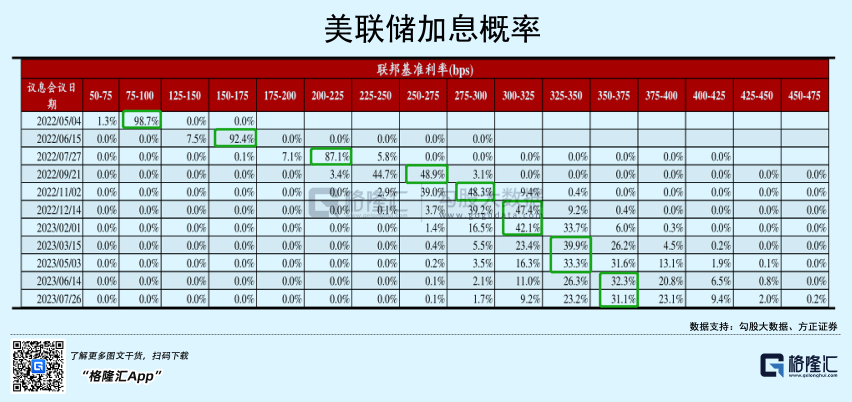

市場擔憂的背後,是北京時間淩晨美聯儲5月加息縮表來勢洶洶。這次會議將背景較為複雜,一方面上周公佈的美國GDP資料並不及預期,市場對美國經濟放緩的擔憂增加;另一方面,鮑威爾十分關注的ECI薪資指數直指歷史高位,貨幣收緊迫在眉睫。

當下,市場普遍預期美聯儲將宣佈加息50個基點,而經過這一段時間市場的充分消化,當美聯儲發出加息信號時,很大可能隨著靴子落地,週邊市場會開啟一波情緒釋放的反彈行情。但市場最怕的就是,鮑威爾是否不顧節奏,再“鷹”一把,直接一次性加息75個基點,大超市場預期。

就算加息50個基點落地,能讓市場緩一緩,但恐怕也只是暫時的企穩。如果5月11日公佈的美國CPI通脹資料再超預期,那麼美聯儲在6月加息75個基點的可能性將大大增加,市場對緊縮的擔憂又將捲土重來。

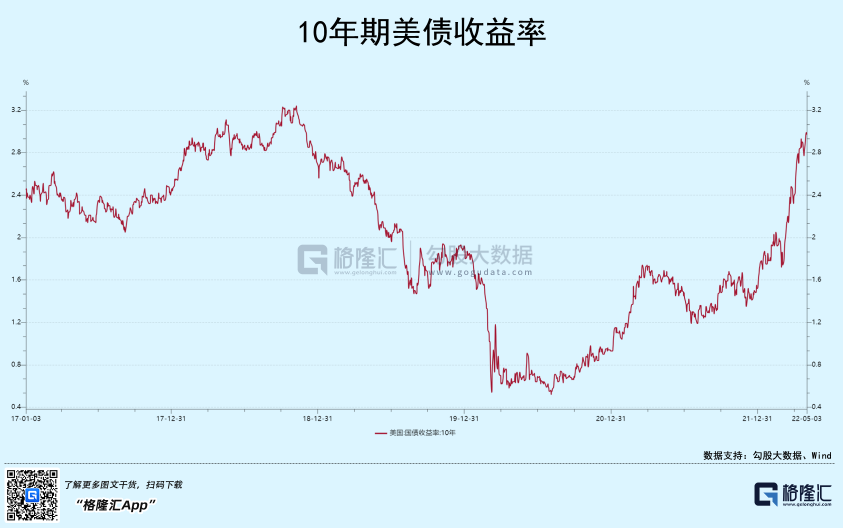

另外,與加息不一樣,市場更擔憂縮表直接抽水。過去兩年全球資產大漲與通脹都與美聯儲貨幣超發有關,而縮錶帶來的貨幣數量直接下降,則可能成為未來資產無所支撐的擔憂。

3月議息會議紀要中顯示,美聯儲已經對縮表計畫進行了充分的討論,5月官宣縮表是大概率事件。一旦美聯儲這一市場上最大的買家退場,債券收益率就可能會繼續攀升。今年以來,美國十年期國債收益率已上漲約1.4個百分點。節日一度將近觸碰3%整數關口。而10年期美債收益率飆漲,又無形抑制全球資產估值。

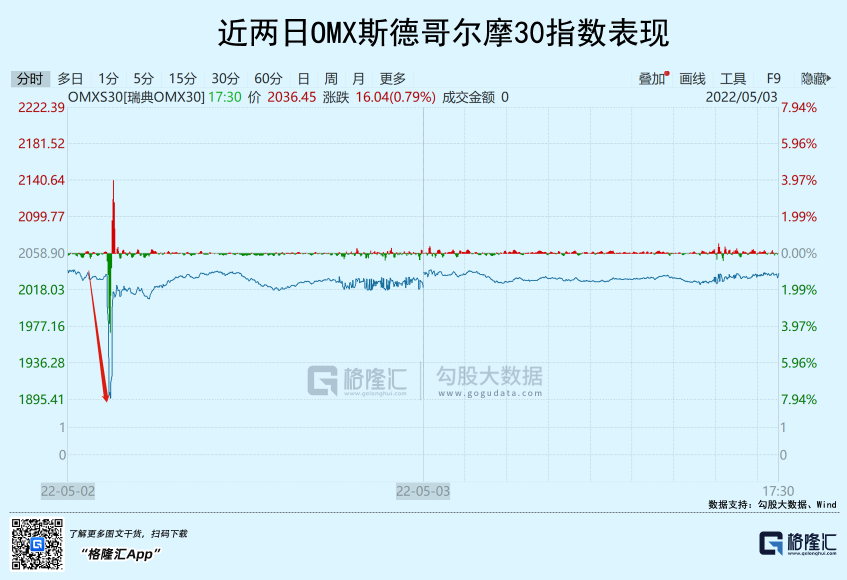

5月第一個交易日開場,全球短線暴跌的驚魂5分鐘,也能看出全球市場情緒的脆弱性。

由名不見經傳的瑞典股市引發的,OMX斯德哥爾摩30指數突然暴跌8%,引發了整個歐洲股市閃崩,連累了德國、法國、義大利股市全線大跌,整個拋售長達5分鐘。當時並無任何消息面和技術面的催化劑,整個拋售過程長達5分鐘,只有恐慌,沒有一個人知道當時發生了什麼。

暴跌的恐慌能夠迅速傳導至全球市場,甚至包含黃金、原油這些高度國際化的市場,說明市場情緒極其脆弱,人人都是驚弓之鳥。

再來看港股假期開盤的第一天,杭州市國安局對涉嫌利用網路從事危害國家安全活動人員馬某某採取了刑事強制措施。

這個標題之所以能瞬間傳爆互聯網,原因是大多數人自動捕捉了幾個關鍵字“杭州”、“網路”、“國家安全”、“馬某某”,然後市場展開了各種豐富的聯想。阿裡港股瞬間被暴擊將近10%,直接把恒生科技指數拉下水,不過短暫的恐慌過後,股價慢慢又拉回來不少。

不同於內地,港股機構投資者占比比較高,不應該對這類花式新聞炒作反應這麼激烈,尤其稍微動一下腦子,就知道市面上對“馬某”和“馬某某”的解釋有多麼好笑。

說到底,恒生科技指數下挫,只是反應了節假日美股市場大幅震盪的影響,尤其是美債10年收益率馬上站穩3%,對全球科技類估值的壓制。

另外一點,雖然上周高層會議有了基調的重要轉向,但大家還是想再踩踩這個“政策底”。從市場盤面回饋來看,也能看出二次探底的有效性。

國內喜憂參半

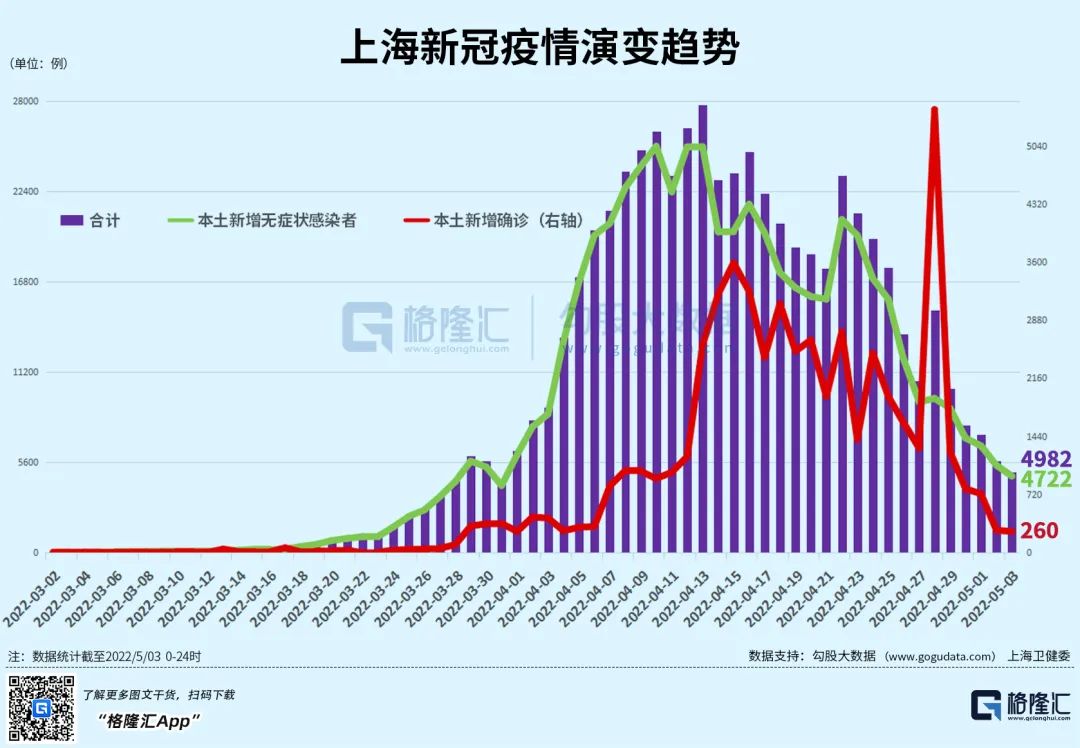

首先是滬上疫情,最難啃的硬骨頭,可能熬過去了。最直觀的資料是,從4月13日單日感染最高值2.7萬例逐步下降,也有6個區取得社會面清零的好勢頭。

假期,長三角全面復工複產在即。5月3日晚間,上海市兩大部門發佈復工複產最新指導檔。

上海市住建委發佈《上海市重大工程建築工地復工複產“白名單”》,共包括24個重大工程建築工地。另外,上海市經信委發佈《上海市工業企業復工複產疫情防控指引(第二版)》。相比第一版疫情防控指引,增加“加強對復工複產企業的服務”內容。

但疫情零星反復,北上疫情再出現,鄭州也開始加大管控,短期來看,市場擔憂國內經濟下滑的態勢難抑制,市場信心仍未完全恢復。這一點從3月份PMI較2月份回落0.7個百分點,4月份PMI較3月份回落2.1個百分點,PMI連續兩個月處於“榮枯線”之下,表明近期疫情反復下,已經對經濟活動帶來明顯的負面影響。

除了宏觀經濟和疫情,行業上,明天開盤最值得擔憂的是新能源,產業鏈企業接連出現業績不及預期,營收雖然大增,淨利潤卻大幅下滑,小公司如此,龍頭也一樣。

從2021年以來,動力電池裝機量需求大幅增長,帶動了動力電池原材料價格飛漲。與去年同期相比,電池級碳酸鋰的市場報價上漲近10倍,動力電池原材料鎳、鈷的價格的同期漲幅也接近一倍。下游需求旺盛疊加原材料瘋狂漲價,動力電池價格也水漲船高,但電池廠商普遍苦不堪言,均陷入“增收不增利”的窘境。

不只是鋰電池環節,包括半導體、光伏下游等高景氣賽道,不約而同陷入增收不增利的尷尬境地。不及預期的業績背後,著實與市場對高景氣行業的感觀落差太大,難免讓市場對成長上賽道是否值得擁有高估值產生質疑。

接下來,對於高景氣行業的業績表現,市場會作何反應,是更在乎短期的利潤資料,還是會關注下長期的增長性,很大決定這一波反彈行情的高度。

後市展望

3月份大盤從3500點跌至3023點,跌幅約為13.6%,4月份大盤從3290點跌至2863點,跌幅約為12.98%,兩次大盤跌幅基本相同,但下跌的性質卻完全不同。

3月份的大盤大幅回落,是俄烏局勢突發,美聯儲收水大超預期,另加外資大肆做空中概股、港股及A股所致;而4月份的大盤大幅回落,更多還是國內疫情反復,市場擔憂國內經濟下滑的態勢難抑制,加上不少企業的業績不及預期,導致了市場信心不足。

隨著5月份美聯儲加息縮表落地,短期市場關注的點,更多還是會回到國內基本盤。

在前陣子,市場流傳非常多關於放棄目標的各種分析,包括各種為何不具備可行性討論等,甚至傳出有一些外媒報導預期會比較低的水準。這背後是有很多推波助瀾的意思,最終對市場情緒造成了非常不利的影響。

而如今官方再次明確目標,是對流言的有力回應,也意味著非常巨大的增長預期再回歸。這次會議有一個很重要的意義,就是在一些關鍵問題上做出了明確定調。

比如防疫政策,再次明確態度堅持“內防反彈、外防輸入”,堅持要動態清零。比如5.5%的預期,雖然沒有明確提出保證實現,但也表明了沒有放棄目標的意思,說的是要“努力實現”。

通過這兩次力挽狂瀾提振信心的操作來看,上面在預期管理手段上有很大的進步,在這種關鍵位置拉一把,那麼伴隨著五一之後長三角復工複產的進度,後面即使週邊強硬收水,我們也能把保衛戰的點數定的稍微抬高一點。

至於後面能會不會再碰2863點位,恐怕短時間很難再達到這個極端點位。就算後面還有反復,即使下跌,下面空間估計也不會相差太大。

市場難再跌,但不意味著就能立刻漲上去。在存量資金下,市場力量只能讓一部分方向起來。

對於後面方向,個人還是偏向兩個方向:穩增長;困境反轉。從中期視角看,在基本面右側信號尚未出現之前,這兩類確定性溢價最高。

既然總目標未變,那麼一季度開局不順,後面的時間回補力度就越大,對市場預期來是就越強。

根據會議精神,關鍵方向是五個“穩住”:穩政策、穩投資、穩消費、穩市場主體、穩產業鏈,把全國經濟看做一盤棋,全面暢通各種制約經濟發展的癥結,重新激發活力。

舉措很多,政策基本沿襲了前幾次重大會議精神,但相對更加具體和針對性。除了明確全面加強大基建,也更加明確要發揮消費對經濟迴圈牽引的作用、鬆綁地產政策、能源及其他產業保供穩價等方面。

可以預計的是,隨之而來的一系列具體的穩增長政策措施有望在5月裡出臺。關注的主要還是優質民企、國企開發商,地方高成長建築類及優質中小行的彈性機會。

另外,這段時間多地相繼出臺了發放消費券、允許外擺等政策,提振消費信心,推動餐飲等相關行業復蘇。從2020年二季度疫後各行業復蘇的經驗來看,疫後復蘇過程中,前期受損最重的服務業、可選消費等大消費板塊景氣度的上漲彈性更大。

但要注意的是,進入到20年三季度後,大消費板塊的景氣度並未能保持對其他行業的相對優勢,疫後恢復帶來的景氣回升進程僅局限於一個季度以內,此後便回歸行業內生性增長。

若疫情形勢得以控制,穩增長政策效果得以顯現,伴隨著保就業、促消費政策的發力,大消費有可能在下半年接力穩增長成為新的市場主線。

結語

周而復始,循環往復,不變的是人性,不變的是週期。

牛熊週期輪回是必然,深坑左右兩邊,在熊市越跌慘,牛市越值得期待。現在很多行業優秀龍頭的估值都已經跌到了地板上,未來價值是越來越有吸引力的,所以如果能耐得住,還是可以值得堅持等待的。

可是,當危機出現的時候,又有多少人只看到危,卻沒看到裡面的機呢?

具體到操作層面,“危”的是高估值板塊,尤其是去年漲幅過高的新能源行業,回撤大概率還沒有結束;而“機”,則隱藏在被疫情摁在地上摩擦許久的行業,彈性最大、確定性最強的、最可能集中的地方,在免稅、酒店、交運以及餐飲。

在現在這個時點,謹慎小心不可無,但這個點位,即使不馬上反彈,也用不著太可怕。

4月29日盤中政治局會議釋放積極政策信號,當日超跌大反彈,這波反彈究竟是趨勢反彈還是曇花一現?經歷羸弱的4月之後,5月又有哪些值得重點關注的行業呢?