Super Micro聯合創辦人辭職,「虛假伺服器」走私細節曝光

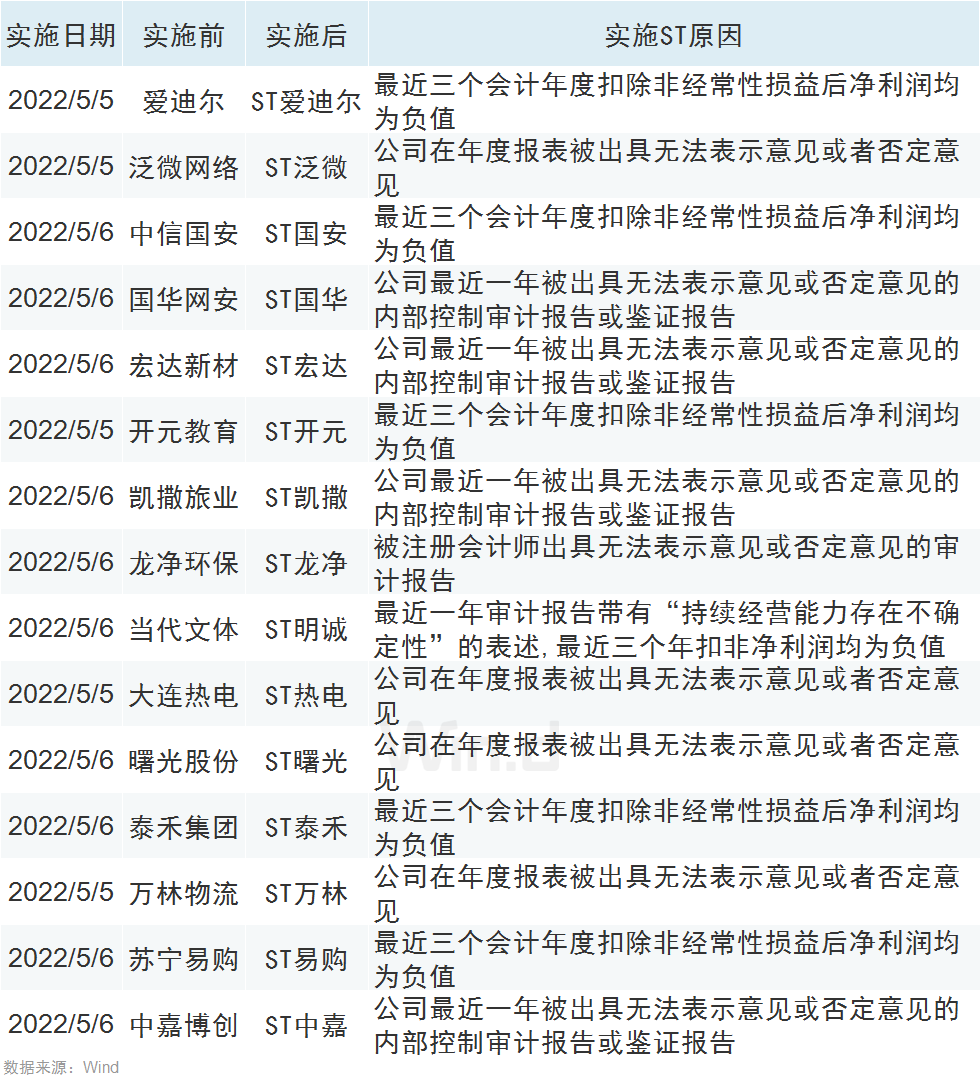

本周因為小長假休市,只有2個交易日。5月5日和5月6日,15家股票將實施ST,21只家被實施“*ST”。對於5月市場走勢,機構認為曙光已現。

美聯儲加息50基點,美股大漲約3%

美國聯邦公開市場委員會(FOMC)當地時間週三公佈最新利率決議,將基準利率上調50個基點至0.75%-1.00%區間,為2000年5月以來最大幅度加息,符合市場預期。

聲明稱,美聯儲將於6月1日開始以每月475億美元的步伐縮表,即每個月縮減300億美元的美國國債和175億美元的抵押貸款支持證券(MBS),並在三個月內逐步提高縮表上限至每月950億美元,即每個月縮減600億美元美國國債和350億美元抵押貸款支持證券。

美聯儲主席鮑威爾在週三利率決議後的新聞發佈會上表示,當前距離中性利率水準還有很長的路要走。當加息至中性利率時,將決定會加息至何種程度。在接下來的幾次會議上,各加息50個基點是可能的選項,並沒有積極地考慮單次加息75個基點的可能性。

鮑威爾表示,如果看美聯儲的預期的話,那麼接下來的兩次會議上,分別加息50個基點是選項。美聯儲正在迅速將利率上調至寬泛的、合理的中性水準,將會對做得是否足夠做出判斷,如果需要更高的利率,我們將毫不猶豫。鮑威爾稱,FOMC估計中性利率在2%至3%之間。

在鮑威爾排除未來75個基點加息的可能性後,美國三大股指全線拉漲約3%。美元指數跌0.94%報102.5122,創3月9日以來最大單日跌幅;非美貨幣集體上漲, 離岸人民幣兌美元漲274個基點報6.6194。

國際油價集體上漲,WTI原油期貨6月合約漲5.02%報107.55美元/桶;倫敦布倫特原油期貨7月合約漲4.74%報109.95美元/桶。歐盟威脅今年禁止俄羅斯石油進口,而且美國的地區燃油庫存降至創紀錄低點。

黃金期貨收漲0.63%報1882.3美元/盎司,COMEX白銀期貨收漲1.5%報23.005美元/盎司。鮑威爾淡化了加息75個基點的可能性 ,美元指數創下近兩個月最大跌幅提振金價。

美債收益率多數下跌,鮑威爾打壓美聯儲單次加息75個基點的預期;美國二年期國債收益率跌14.1個基點報2.652%,3年期美債收益率跌14.3個基點報2.832%,5年期美債收益率跌10.9個基點報2.92%,%。跌3.8個基點報2.941%,30年期美債收益率漲2.7個基點報3.039%。

上市公司業績向好

中國上市公司協會最新統計資料顯示,2021年上市公司經營業績持續向好,全市場新增上市公司524家,年末公司數量增長至4682家,總市值96.53萬億元,規模穩居全球第二。

2021年,上市公司共實現營業總收入64.97萬億元,同比增長19.81%,遠高於當年GDP增速。約八成公司實現收入增長,四成公司收入連續三年持續增長。

2021年,共實現淨利潤5.30萬億元,同比增長19.56%;扣非後淨利潤4.43萬億元,同比增長24.39%,上市公司盈利能力進一步提升。

整體上看,相比2021年營收、淨利潤普增的良好態勢,2022年一季度絕大多數上市券商主要經營指標出現明顯回落。業內人士認為,政策利好與制度創新仍是當前券商板塊“主旋律”,建議堅守主線清晰、明確的低估值龍頭。

截至2022年4月30日,全部89家北交所上市公司均披露了2021年年報。上市公司共實現營業收入668.9億元,淨利潤72.5億元,同比分別增長31.1%、23.8%,淨利潤中位數4629萬元。

A股大幅震盪

“五一”假期前,A股市場大幅震盪。Wind資料顯示,截至4月29日收盤,A股今年以來成交額為75.16萬億元,較2021年同期增長6.52%。

資料統計稱,截至4月底,外資持有A股總市值約有2.3萬億元,消費和工業板塊仍然是外資持倉市值最高的兩大行業,但持倉市值和比例均有所下滑。

今年3月份,北上資金在連續17個月持續流入後轉為淨流出,累計淨流出規模達451億元。而在4月份,北上資金加倉力度有所恢復,成交淨買入63.01億元。

前十大重倉股中,貴州茅臺 (SS:600519)、寧德時代 (SZ:300750)、美的集團 (SZ:000333)一季度末與去年底相比出現減持情況,但在4月份均有所增持。五 糧 液 (SZ:000858)、伊利股份 (SS:600887)一季度末較上季度末存在減持情況,4月份進一步遭北上資金減持。

一大批公司披星戴帽

據不完全統計,節後第一周,也就是5月5日和5月6日兩個交易日,有21只個股將被實施實施“*ST”(即退市風險警示)。

多家上市公司節前公告,其將被實施其他風險警示(ST),這其中包括中信國安 (SZ:000839)等超百億市值的大塊頭公司。

20家公司或退市

5月5日,因*ST德奧股票恢復上市申請未經交易所核准,*ST德奧證券簡稱變更為“德奧退”。

4月30日,證監會表示,進一步完善上市公司退市後監管工作。

一是強化退市程式銜接,推動退市公司平穩順暢進入退市板塊;二是優化退市公司持續監管制度,合理設定資訊披露和公司治理要求,建立差異化的監管機制;三是健全風險防範機制,加強投資者適當性管理,引導不具備持續經營能力的企業通過市場化途徑退出市場;四是完善退市公司監管體制。

根據退市新規,已經被實施退市風險警示的公司(*ST),若第二年年報中繼續觸及退市指標將會被終止上市。

4月29日、30日,有20家公司先後發佈股票停牌暨可能被終止上市的風險提示公告,包括*ST科迪、*ST猛獅、*ST德威等,這些公司等待交易所最後決定。

根據退市新規,已取消暫停上市和恢復上市環節,若公司股票最終被交易所終止上市,自決定公佈之日後5個交易日屆滿的下一交易日起複牌,公司股票進入退市整理期,並在股票簡稱前冠以“退市”標識,退市整理期的交易期限為15個交易日。

大盤5月曙光已現

據中國證券報,截至5月3日,目前已有中信建投、國信證券、中國銀河、華泰證券等21家券商發佈了2022年5月投資組合,共推薦近160只A股及港股月度金股,貴州茅臺及“券茅”東方財富最受看好。

此外,“防水茅”,“免稅茅”等行業龍頭也獲得多家券商聯合推薦。

近期,A股市場大幅震盪。多數投顧仍保持著理性,對後市並不悲觀。

回看歷史,每一輪市場底都是伴隨著情緒的極端恐慌和流動性的極度匱乏,這種情況老股民已經司空見慣,相對來說新股民需要更多情緒安撫,當然參與這個市場大家都要有提前的波動預期管理。時常用資料說話,以史為鑒,市場週期輪回,熬過最煎熬的階段才能收穫美味的果實。

展望後市,券商普遍認為,5月市場有望迎來修復,也有券商認為市場短期或將反彈,但5月整體以盤整為主。

對於5月市場行情走勢,機構認為曙光已現,但需耐心等待政策發力,整體上或仍以盤整為主。

私募認為,國內政策呵護市場,底部區域逐步確認。5月需要關注疫情變化、企業盈利修復等方面的情況,市場有望迎來超跌反彈行情。部分私募透露,已經在擇機積極加倉,佈局此前一些成長股,包括高端製造業龍頭,還有消費醫藥等,有私募甚至已經滿倉,也有看好互聯網龍頭機會的。但也有私募相對謹慎,覺得接下來市場大概率是寬幅震盪。

機構觀點匯總

1、中信證券:四大主線5月崛起

前期影響市場的四大因素已陸續出現轉機,市場受迫性賣出壓力充分釋放,極端悲觀情緒逐漸修復,預計5月起將開啟持續數月的中期修復行情,建議積極佈局四大投資主線。

首先,上海疫情局面出現明顯改觀,政治局會議再次強調統籌經濟發展與防疫。其次,決策層在基建發力、地產托底、市場主體紓困和平臺經濟健康發展等維度再次全面定調並回應市場關切。再次,美聯儲加息和縮表5月落地,海外通脹重壓下貿易摩擦環境或階段性改善。最後,上市公司一季報落地,市場進入業績真空期和信心恢復期。

經過4月的調整,極端悲觀情緒已充分釋放,市場已經渡過了受迫性賣出壓力最大的時期,近期部分資金已經開始積極佈局,投資者對邊際上積極的信號也極為敏感。因此隨著影響市場的四大因素陸續出現積極信號,預計5月將開啟持續數月的中期修復行情,建議投資者積極佈局現代化基建、地產、復工複產和消費修復四大主線。

2、國金證券:接近2018年的極端估值

目前很多指數估值已經接近2018年的極端估值,短期投資者行為更多受到情緒面的影響。公司投顧近期加強了客戶接觸頻率,通過投教及諮詢等服務,引導客戶正確認識當前市場。

3、海通策略:反彈到反轉需要啥條件?

從投資時鐘、股市估值、調整時空角度分析,A股大概率已經進入一輪週期的底部區域。借鑒歷史,反彈走向反轉的信號是五大基本面領先指標中三個左右企穩,目前已經出現一個,繼續跟蹤。繼續圍繞穩增長主線,其中新基建彈性更大,如數位經濟、低碳經濟,逐步關注經濟復蘇相關的消費。

4、西南證券:情緒底漸進

對於電腦行業整體來說,的確存在業績可預測性不強,可持續性較弱等“老問題”,但部分雲計算龍頭商業模式較過去已經明顯優化。業績的確定性是當前風險環境下的定心丸,真正決定行業走勢的仍在於估值。

而行業估值的拔升主要有兩個重要影響因素:政策大力支持+新興技術引領,例如15年的互聯網+,18年的雲計算等。因此,當前流動性縮緊,缺少大的技術突破等背景下,科技股整體估值被壓縮,但部分細分賽道的政策力度與技術變革仍然值得重視。

建議緊抓政策導向,紮根高景氣賽道,自下而上挑選細分領域內具備核心競爭力、估值調整幅度較大的龍頭標的,靜待行情全面回暖。

5、光大證券:配置相對高景氣方向

經濟及盈利壓力下,未來市場仍有一定壓力,但積極因素的增加有望“穩住”市場。當前國內經濟和A股盈利仍有一定壓力,未來市場仍有震盪承壓的可能。

但一方面,本輪疫情拐點或已出現,近期上海單日新增病例及無症狀感染者合計數已有所下降,疫情的緩和也有助於緩解市場的悲觀情緒;另外一方面,中央財經委會議強調全面加強基礎設施建設,構建現代化基礎設施體系,未來更多穩增長相關的政策或將出臺。

從配置方向上看,在A股整體業績面臨一定壓力的背景下,建議關注相對高景氣方向,包括穩增長和消費兩條主線。

6、中信證券:關注疫情受損板塊

從投資者行為看配置性價比。以成交擁擠程度的結構特徵判斷,近期資金流出主要來自遊資和散戶,從估值、申贖和倉位判斷,機構端資金調倉和減倉處於尾聲,市場情緒已回落至2018年以來低點附近。主要指數的動態市盈率也已回落至2010年以來25%分位以下,其中主要藍籌指數處於2018年以來10%分位以下,中國經濟長期向好的基本面不會改變,當前指數中長期配置性價比凸顯。預計全年穩增長目標不變,隨著局部疫情影響減弱,季報披露結束,美聯儲如期加息三因素落地,我國基建、地產和消費在5月有望迎來同步復蘇,中期修復行情漸行漸近。

京、津、深等多地發放消費券,國務院明確促進消費恢復政策意見。消費券實際撬動效果與適用品類及優惠力度相關,但在當前局部疫情反復與宏觀環境影響下,我們預計自上而下穩增長和各地促消費政策仍將持續推出,最終將對拉動國內消費恢復起到正面作用。局部疫情反復的影響致消費短期壓力加大,但從投資層面我們認為已存預期,在預期底即將形成的過程中,政策催化作用將持續增強。

7、國元證券:超跌修復短期有望出現

內外環境紛繁複雜,多方擾動“二次探底”回顧四月,一方面是國內經濟基本面一直表現較弱,疫情又直接衝擊經濟且間接影響了尚有韌性的出口,需求依然不強,同時政策段的發力也被市場有所質疑,另一方面,海外局勢紛繁複雜,俄烏衝突仍在博弈,全球通脹壓力持續,美聯儲鷹派信號釋放美元走強與人民幣貶值加劇,壓制風險偏好影響市場情緒與信心,在本輪“尋底”的過程中二次下探,跌破2900點,至此,很多寬基指數年初至今的跌幅已接近或超過30%。

反彈未必反轉,市場持續上漲支撐均未出現,配置建議攻守各半,建議短期關注反彈機會,中長期聚焦配置價值。

8、瑞銀資產:長期趨勢仍在

針對中國資產的投資,瑞銀資產管理中國股票主管施斌表示,中國市場具有吸引力的長期趨勢仍然存在,公司對中國股市有信心,而當前則需要更多的耐心。政策風險或已過拐點,今年可能成為扭轉股市的關鍵。中國股市估值已到了具有吸引力的水準,我們將繼續關注投資的長期要素:基本面。

9、查理·芒格

當地時間4月30日,98歲的伯克希爾哈撒韋副董事長查理·芒格也在公司股東年會上表示,在中國做投資的確要比美國更難一些。但他在中國投資的原因是,能夠在那裡以更低的價格買到更好的公司。“我願意承受更多風險來以更低的價格投資中國的好公司。”芒格說。