隔夜美股 | 特朗普稱美國將“狠狠”打擊伊朗 道指創去年4月來最大單日跌幅 美光科技(MU.US)跌9.9%

從2014年開始,美股6大科技巨頭對美國標準普爾500指數上漲的貢獻每年都超過它們的權重,其中3年,這6檔股票對美股大盤的支撐作用超過其他股票的總和。

但在2022年,曾經的頂樑柱化身成了吊車尾。科技巨頭們正用自己的糟糕表現拖累整個大盤往下跌,年初至今,標普500指數跌幅超過13%,納斯達克綜合指數失守13000點,從52周高位回落23%。

奈飛是向下俯衝的急先鋒,從2021年11月中旬進入下跌通道,迄今為止跌幅超過70%,單4月以來就跌了50%。Facebook母公司Meta Platforms (NASDAQ:FB)年初至今跌了50%,亞馬遜公司 (NASDAQ:AMZN)、微軟公司 (NASDAQ:MSFT)和Alphabet (NASDAQ:GOOGL)則跌了大約20%。

昨晚6大科技股一夜之間市值蒸發超過2萬億人民幣,Tesla (NASDAQ:TSLA)也暴跌12%,就這,還沒到“黃昏”真正降臨的時刻。

神話破滅?

目前已經發佈最新財報的科技股巨頭,在2022年一季度的業績幾乎全軍覆沒。

奈飛4月19日發佈的財報顯示,2022年一季度取得78.7億美元營收,同比增9.8%,略遜於公司預期的79億美元或同比增10.3%,不及市場預期的79.3億美元;淨利潤16億美元,同比去年第一季度的17億美元下降6%。

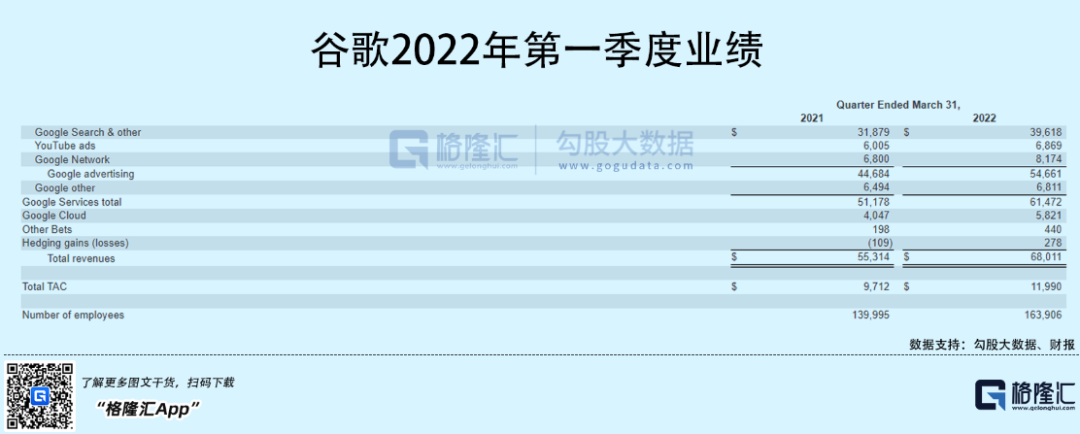

昨夜穀歌母公司Alphabet發佈了2022年一季度財報,一季度營收680.11億美元,略超分析師預期的679.8億美元,同比去年一季度增長23%,但創下了2020年末以來最低同比增速;一季度淨利潤164.36億美元,不及分析師預期的174億美元,同比去年下降8.3%。

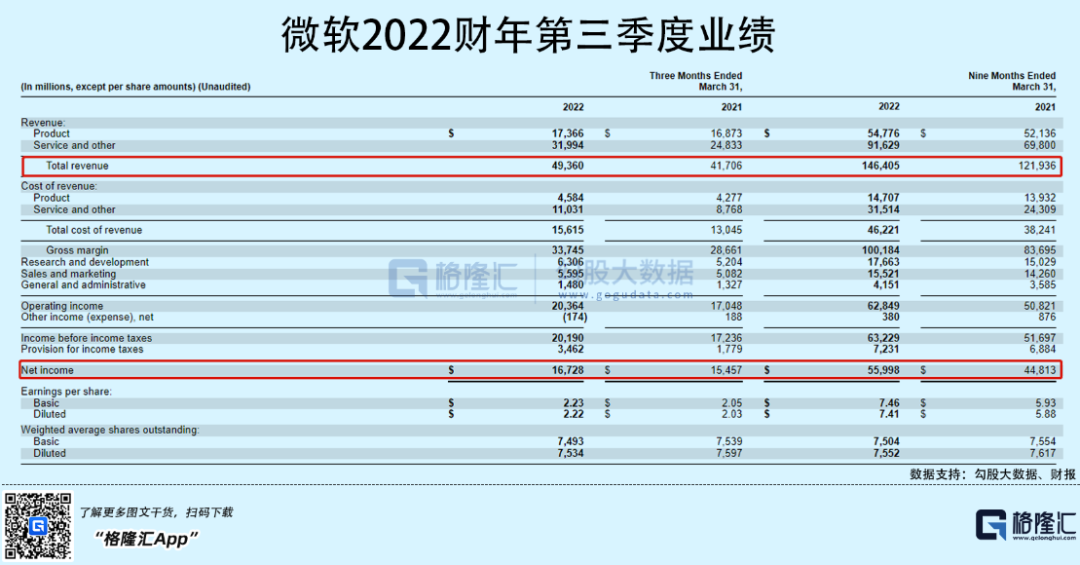

同樣在昨夜發佈財報的微軟成績看起來要好得多。2022年第三財季營收493.6億美元,高於市場預期的475億美元,同比2021年同期的417.1億美元增長18%,;淨利潤167.3億美元,同比2021年同期的154.6億美元增長8%。

公司業績與華爾街預測的分歧立刻體現在股價走勢上,截至昨晚收盤,微軟跌3.7%,穀歌跌3.6%;財報發佈後,微軟轉漲4.5%,報282.3美元。穀歌則繼續跌了2.7%,目前股價為2309美元。

然而即便微軟交出了一份超預期的答卷,但從歷史資料來看,微軟在2022年前兩個財季的營收增速分別是22%和20%,淨利潤增速則分別是48%和21.35%。相比之下,本財季營收和淨利潤增速都有所下滑。

目前還剩下Meta、蘋果公司 (NASDAQ:AAPL)和亞馬遜三家公司,Meta將于明天發佈財報,後兩家公司是後天。

從預測來看,上次Meta在2月份發佈了堪稱“災難性”的財報:2021年四季度營收336.7億美元,同比增長20%;淨利潤為102.85億美元,同比下降8%。

同時給出的2022年第一季度業績指引為總收入將在270億至290億美元之間,低於市場預期的300億美元,增速僅為3%至11%。

亞馬遜的情況也不容樂觀。2021年第四季度亞馬遜取得了1374美元的淨銷售額,同比增加9%,是自2017年以來首次實現個位數增長,略遜于分析師預期;淨利潤為143億美元,同比增長98.6%,但很大程度上要歸功於從Rivian首次IPO中取得的118億美元投資收益。

目前,市場預期亞馬遜2022年第一季度營收有望同比增長7%,但淨利潤將同比大幅下滑,原因是去年同期亞馬遜取得了81億美元的超預期淨利潤。

總結來說,其他科技股大多風光不再。

一方面前幾年的暴漲積蓄了巨大估值泡沫,另一方面業績增速出現停滯的趨勢,如今不可避免地進入“大衛斯雙殺”通道,連帶著把美股大盤也拉了下來。

目前,仍然被市場持樂觀態度看好的只剩蘋果一家,華爾街普遍調高了對蘋果業績的預期,就等它帶著美股大盤再沖一次了。

中年危機

具體來看這幾家科技公司核心業務的增長情況。

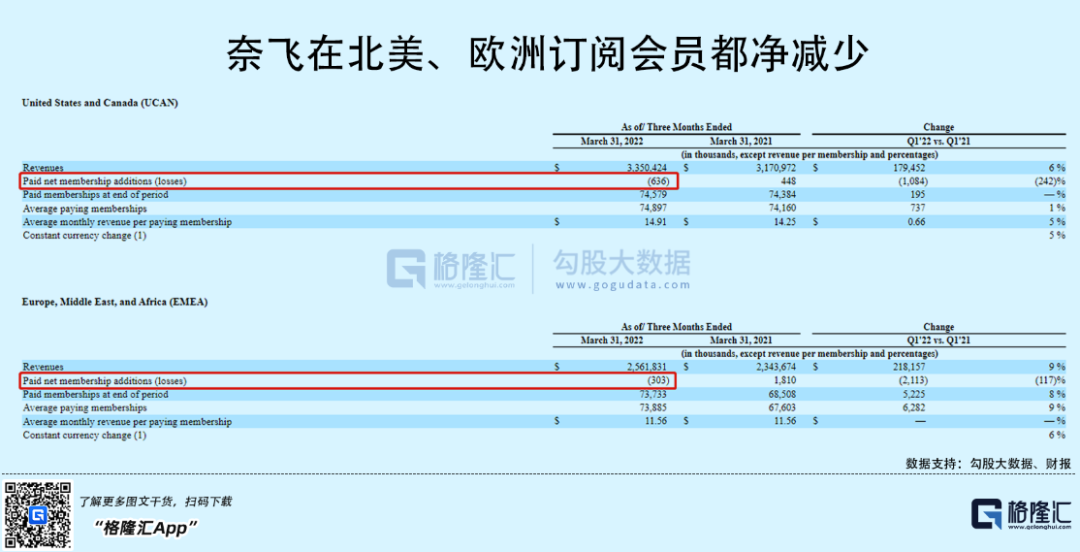

奈飛公司 (NASDAQ:NFLX)最新財報中的核心資料是新增訂閱使用者,今年一季度奈飛全球訂閱用戶淨減少20萬,大幅低於此前預期的新增200萬,是2011年來首次為負值,並且預期第二季度訂閱用戶將繼續淨減少200萬,原本的市場預期為淨新增240萬。

穀歌的基本盤是線上廣告業務收入,一季度增速嚴重放緩:廣告營收546.6億美元,同比增長22%,相比2021年同期的32%和上一季度的33%都有所下滑。

其中YouTube廣告營收68.69億美元,低於市場預期的75.1億美元,連續兩個季度不及市場預期,同比增長14%,環比上個季度的增速驟降超20%,亦不及2021年同期的49%。

另外,代表未來產業的穀歌雲業務也繼續虧損9.3億美元,高於市場預期的8.93億美元和去年四季度的8.9億美元。

最和穀歌有同病相憐之感的莫過於Meta,去年四季度Meta月活躍用戶數為29.1億,不及分析師預測的29.5億,用戶增長陷入停滯;核心的廣告業務收入為326億美元,仍然佔據全部營收的近97%,首席財務官表示2022年的廣告銷售額預計減少約100億美元。

元宇宙開發的新業務營收倒是實現了同比22%、環比57%的增長,達到8.8億美元,但淨虧損繼續擴大至33億美元,導致全年虧損達到101.9億美元。

微軟的業務多元化策略使得其抗風險能力更強。第三財季中,主打Office系列產品的微軟“生產力與業務處理”部門營收為158億美元,同比增長17%,與上個財季159億美元的收入和19%的同比增長都有所下滑,上上個財季增速則是22%。

不但傳統業務增速下滑,新業務的增速也有停滯趨勢。第三財季微軟的智慧雲業務收入190.5億美元,同比增長26%,與上採集183億美元的營收和26%的同比增速基本持平,相比上上財季31%的增速有所放緩。

總結而言,各大科技股的業務增長或多或少陷入瓶頸,原因其實有共通之處。

首先是國際局勢動盪,奈飛稱俄烏戰爭爆發使得該公司由於對俄羅斯的制裁減少了70萬付費淨用戶,在中歐和東歐地區的業務也被迫減緩。

其他互聯網公司同樣受到影響,一方面是俄烏兩國市場的直接影響,另一方面歐盟27國擁有4.5億人口,消費市場龐大並且富裕,是互聯網巨頭本土以外的第二大收入來源,同樣在戰爭陰影下對廣告收入產生間接影響。

另外一個原因是競爭加劇。隨著互聯網下沉拓展基本結束,賺廣告錢的幾大消費互聯網公司在存量時代愈加拼破了頭,尤其是來自TikTok等新玩家的競爭使戰況更加激烈,穀歌、Meta都是直接受害者,蘋果新的隱私政策更是雪上加霜。

拓展增量市場的新業務也顯得擁擠不堪,去年四季度亞馬遜雲業務營收為177.8億美元,同比增長近40%;同一時期,微軟和穀歌的雲業務也分別取得了46%和44%的同比增長,大家互不相讓,勢必成為一場持久戰。

每個行業都有生命週期,互聯網也不得不坦然接受“中年危機”的到來。遊戲、影視等各個細分賽道紛紛掀起“並購潮”,就是應對危機的方式之一。

但衰老只是慢性病,眼下還有更致命的風險。

凜冬將至

隨著大通脹時代全面到來,第一個就要拿互聯網巨頭開刀。

2020年之後,手握一隻美股科技巨頭就能自稱“股神”。投資從未顯得如此簡單,原因是美聯儲肆無忌憚的QE大部分流入了股市。

用資料來說明:2021年美國國貨幣供應量同比增長24.9%,名義GDP增速反而只有-2.3%,同時,美股全年IPO發行量達到1020只。像賈躍亭一樣會做PPT便能吸引源源不斷的熱錢,何況是久經考驗的科技巨頭。

以奈飛為例,從2002年上市到去年10月股價上漲超過500倍,其中最陡峭的一段出現在2019年底到2020年底,與納斯達克指數的走勢一致。

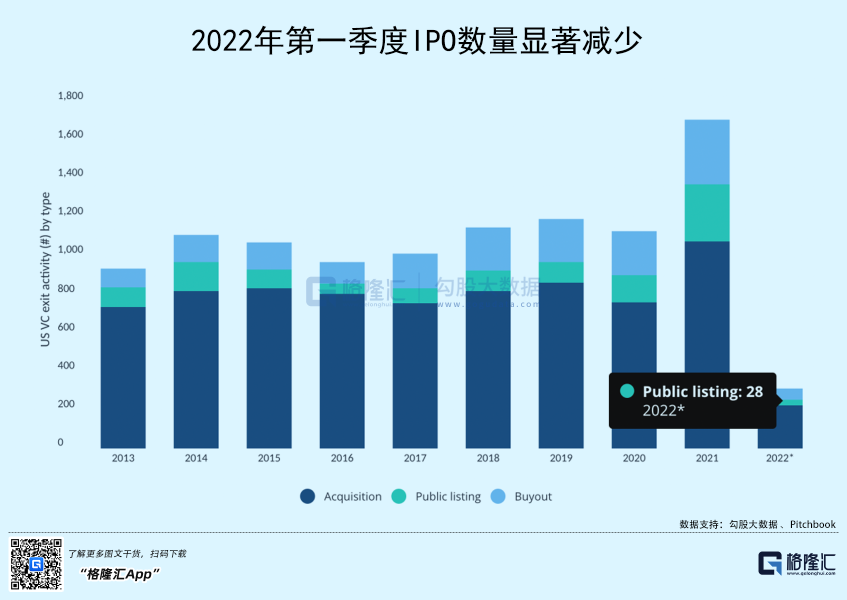

標普500的預期市盈率伴隨通脹率一同上升,來到將近19倍,但在美聯儲加息縮表節奏一再提速的情況下,支撐科技股們估值水漲船高的邏輯已經不再堅固。第一季度,美股IPO數量僅有28起,不足去年同期的三分之一,資金的風險偏好程度可見一斑。

美聯儲貨幣政策轉向對科技板塊的影響還不僅僅是殺估值。

疫情和政治衝突帶來的供應鏈成本上漲已經使全球經濟增長放緩,美聯儲用加息對抗通脹的措施更有可能帶來嚴重的“經濟衰退”。

昨天,亞特蘭大聯儲GDPNow模型將美國第一季度的GDP增速預期從1.3%下調至0.4%,再次提示了今年的經濟下行風險。

一方面,經濟蕭條之下人們傾向於減少消費,消費互聯網勢必受到衝擊,例子是今年一季度50萬英國人因“省錢”退訂流媒體看劇;另一方面,存量市場中,互聯網巨頭無論維持傳統業務的盈利還是拓展新業務都需要大量燒錢。

因此,美聯儲“斷奶”很大可能在接下來幾個季度對互聯網企業業績造成進一步衝擊。“大衛斯雙殺”的鐮刀,恐怕已經開始揮動。

結語

從科技巨頭身上流出的資金並沒有離開這個股市,而是流向了能源、金融和必需品消費等板塊,熊市來臨時,它們是更具防禦性的選擇。

從這個角度來說,華爾街對蘋果的期待大有道理。

蘋果雖然是美股科技巨頭之首,但賺的不是廣告錢,本質上擁有更多先進製造業的基因。雖然也面臨銷量下滑和成本增加的風險,但高達2000億美元的健康現金流讓它擁有更強的風險抵禦能力,這恐怕也是巴菲特在一眾巨頭裡對其情有獨鍾的原因。

人們對蘋果寄予厚望,是希望它能成為搖搖欲墜的科技股最後一根頂樑柱。但即使黃昏過後即是漫長的黑夜,黎明也總會到來。

互聯網從不乏創意製造出各種先進概念,元宇宙就是典型代表,只要泡沫消化完畢,等到下一個寬鬆週期,科技巨頭們,未必沒有捲土重來的可能。