Super Micro聯合創辦人辭職,「虛假伺服器」走私細節曝光

週四(3月10日),A股如期強勁反彈。近期以貴州茅臺為首的業績龍頭紛紛推出“月報”定心丸,同時多家上市公司增持回購穩市場“軍心”。

A股三大指數集體大漲

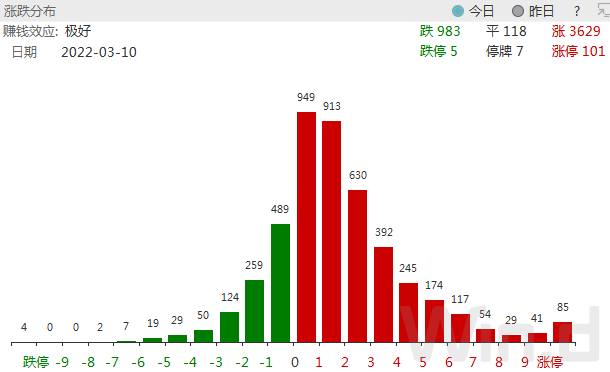

3月10日, A股大幅高開後全天高位震盪,創業板指領漲。上證綜合指數收漲1.22%報收於3296.09點;深證成份指數漲2.18%報收於12370.95點;創業板指數漲2.67%報收於2635.19點,萬得全A總成交1.08萬億。

兩市上漲公司家數超過3600家,下跌家數僅900多家,此外,漲停公司數達85家。

Wind二級行業普漲,其中醫藥生物板塊漲幅達4.35%。

主力資金淨流入100多億

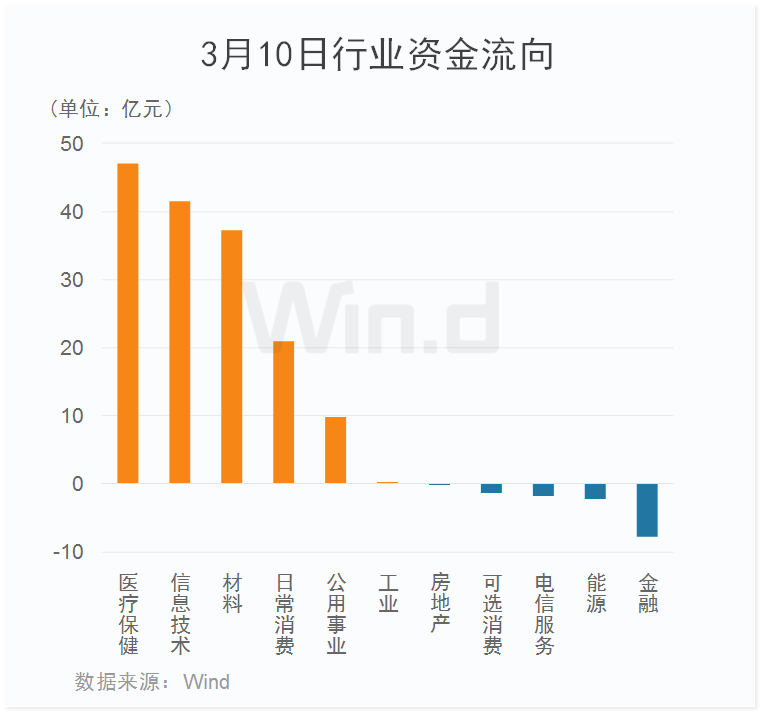

從3月10日行業資金流向來看,主力資金淨流入100多億元,多數行業淨流入,其中醫藥生物板塊淨流入額超40億元,位居首位;資訊技術、材料板塊緊隨其後,淨流額均超過30億元。近金融、能源、電信服務等板塊小幅淨流出。

北上資金逆市淨賣出

3月10日,北上資金淨賣出33.74億元,本周淨賣出312.79億元。從近期北上資金變動趨勢看,前幾日大跌時,北上資金均大筆賣出,當日市場反彈依舊淨賣出,或反映出外資的謹慎心態。

四大行加入“茅式”護盤

近日,以貴州茅臺 (SS:600519)為首的細分行業龍頭紛紛主動披露月度經營資料。

3月10日晚間,四大行集體發佈公告,均稱今年前2月經營穩中有進,實現良好開局。

3月10日晚間,工商銀行 (HK:1398)公告稱,2022年1-2月,工商銀行積極適應外部環境變化,經營保持穩中有進,存貸款等業務增長優於同期,實現良好開局。

建設銀行 (HK:0939)公告稱,2022年,儘管持續面臨複雜嚴峻的國內外形勢和諸多風險挑戰,但我國經濟長期向好的基本面沒有變。今年1-2月,建設銀行繼續深化新金融行動,圍繞普惠金融、綠色發展、科創和高端製造業等重點領域加大金融服務力度,持續、穩定助力經濟社會發展和共同富裕,主要經營指標穩中有進,實現良好經營開局。

農業銀行 (HK:1288)公告稱,2022年前兩個月,農業銀行圍繞國家戰略積極調整信貸結構,持續強化鄉村振興和實體經濟金融服務,繼續保持信貸投放良好增勢,嚴格風險管控,業務經營穩中有進,主體業務增長好於同期,實現了良好開局。

中國銀行 (HK:3988)公告稱,2022年1-2月,中國銀行積極適應外部環境變化,經營保持穩中有進,實現良好開局。中國銀行將繼續發揚“百年老店”追求卓越的優良傳統,不斷增強金融服務的適應性、普惠性和競爭力,充分發揮國際化比較優勢,支援實體經濟高品質發展,積極促進高水準對外開放,奮力建設全球一流現代銀行集團。

此外,中國中免、伊利股份、杉杉股份等業績龍頭股紛紛披露1至2月主要經營資料。

上市公司增持回購齊上陣

3月10日當晚,共有10餘家上市公司發佈回購公告,美的集團公告稱,擬以25億-50億元回購股份,回購價不超70元/股,回購的股份將全部用於實施公司股權激勵計畫及/或員工持股計畫。

億緯鋰能 (SZ:300014)公告表示,公司擬使用自有資金以集中競價交易方式回購公司部分社會公眾股份,用於實施員工持股計畫或股權激勵。用於回購股份的資金總額不低於人民幣1.5億元且不超過人民幣3億元。回購價格不超過人民幣129.00元/股。

此外,近期多家公司宣佈增持股份,農發種業、顧家家居、航民股份、浙江鼎力、貝達藥業等紛紛發佈增持公告。

3月9日晚間,顧家家居發佈增持計畫,增持主體為公司高管,擬增持500-1000萬元;此前3月4日,顧家家居發佈關於公司部分經銷商的增持計畫,擬增持金額10000-20000萬元。

3月9日晚間,農發種業發佈公司實控人及一致行動人華農資產的增持計畫,華農資產已於3月9日增持公司股份8,778,200股,占公司總股本的0.81%。,並擬在6個月內繼續增持,擬增持數量不低於公司總股本的1%,不超過2%(含本次已增持股份)

3月8日晚間,中科創達發佈公司董事、高管的增持計畫,表示在未來6個月內增持,合計增金額持不低於1500萬元。

3月7日晚間,宇通客車發佈控股股東增持公告,基於對公司未來發展前景的信心和對公司股票長期投資價值的認可。表示將在未來6個月內以自有資金增持10000-20000萬元的公司股份。

另外還有夢百合、浙江鼎力、航民股份、貝達藥業推出了增持計畫,鄂爾多斯、永藝股份、華大基因、數字人、同和藥業表示實施了增持計畫。

在市場信心不足的情況下,上市公司發佈增持計畫或回購的公告,無疑展現了公司的控股股東/高管對公司未來發展的信心以及對長期投資價值的認可。

A股反彈or反轉?

展望後市,興業證券認為,俄烏衝突的影響分為短期影響和中期影響,短期對於A股和港股的衝擊,或將於三月上旬基本結束,或者說3月9日可能已經見底,至少是未來數月的底。

西部證券表示,隨著聯儲加息落地,疊加國內貨幣政策仍有進一步寬鬆空間,市場流動性預期有望迎來階段性修正。隨著年報和一季報窗口期臨近,A股市場上半年仍然有吃飯行情。行業配置方面,隨著一季報驗證期來臨,新能源、半導體、醫藥、軍工等景氣賽道龍頭有望迎來階段性修復,受益於通脹預期的農業、食品、紡服等必須消費板塊也有望迎來業績修復。中期來看,社服、零售、餐飲、航運等線下經濟復蘇相關行業也在迎來佈局視窗期。

銀河證券分析認為,估值面來看,A股整體泡沫有所擠壓,估值持續消化,全A估值目前處於歷史相對較低位置,2022年估值處於較低歷史分位元的電子、醫藥生物等板塊或有估值抬升的動力。積蓄力量待時機,A股配置價值將逐步顯現。雖A股市場近期有超預期的下跌,但A股不具有大幅下跌至之前低點的基礎,同時經濟下半年有望回暖,配合盈利面回升,待市場整體風險消化後市場仍有向上空間。