隔夜的大洋彼岸,蔚來(NIO-US)傳來捷報——季度車輛合計交付量創新高、收入規模創新高、利潤表現創新高,股價在2020年第2季期間也保持在記錄高位水平。

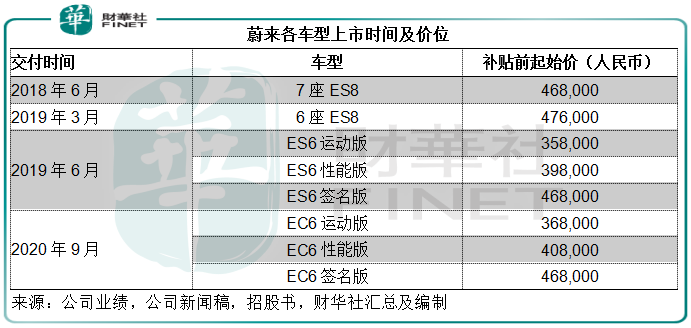

2018年在美國紐交所上市的蔚來,自2017年末發佈第一批量產電動汽車,至今已發佈了三款批量產電動汽車,分别為ES8、ES6和EC6。

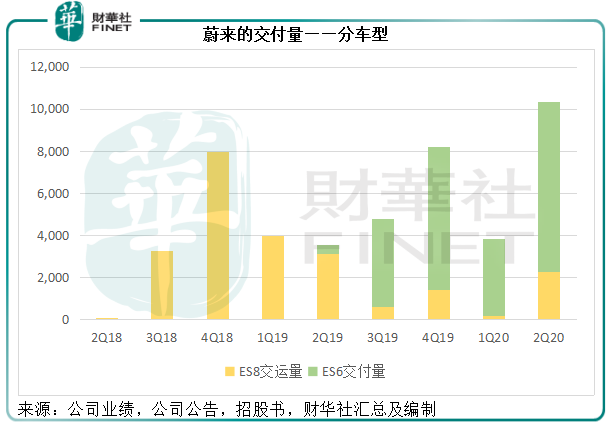

其中,7座ES8於2018年6月起交付,蔚來也從這時起錄得收入。接著在2019年3月交付6座ES8。截至2020年7月,ES8的累計交付量為23,861輛,2020年以來的累計交付量為3,381輛。

2018年12月15日,蔚來發佈第二款量產車ES6,2019年6月起交付,截至2020年7月末,ES6的累計交付量為25,754輛,其中2020年以來的累計交付量為14,321輛。

2019年12月,蔚來發佈第三款量產電動汽車EC6以及有180多項更新的全新ES8,其中全新的智能電動轎跑SUV ES8將於2020年4月起交付,EC6要到2020年9月下旬交付。EC6的補貼前起售價為36.8萬元人民幣(搭載電池包)。

同時,蔚來亦提出了電池租用服務(Battery as a Service,BaaS)方案。在發佈會上,李斌簡單介紹了一下BaaS方案——買車租電池,也就是真正實現電池按月租用,同時又能維持車輛部分的按揭貸款,而不需要像過去那樣需要一次性交付車款才能享受到按月租電池的優惠。這個方案的好處是降低用戶的買車門檻,也不影響公司的整體利潤率。具體細節或在第三季公佈。

從蔚來的發佈情況、定價和服務方案的創新可以看出,年輕的蔚來已步入發展正軌,這從其業績逐步提升可以看出。

交付量創新高

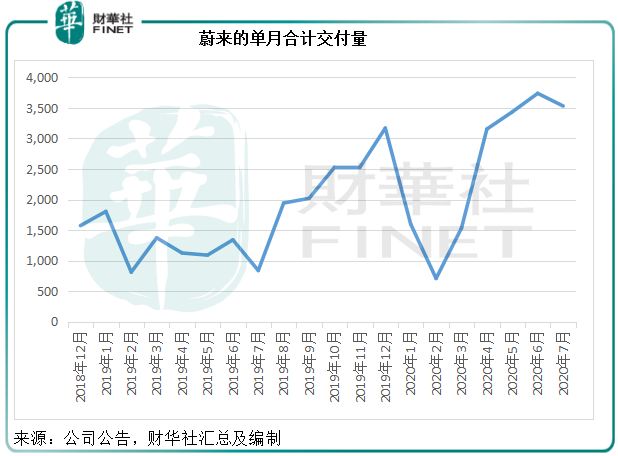

從2020年初至7月末,ES8的累計交付量為3,381輛,ES6的累計交付量為14,321輛,合計交付量為17,702輛,同比增長1.11倍。儘管今年面對疫情困境,蔚來並沒有放慢交付的腳步。

從下圖的交付量分類圖可以看出,2019年6月起交付的ES6,上市不久即碾壓ES8。消費者並沒有懷舊情結,對新車的喜好往往遠勝於對舊款車的忠誠,畢竟在技術快速輪轉的今天,新款車的性能和創新往往成為消費者更優先的考慮。

這也是汽車廠商加快推新的原因。作為相對較新的工業領域而且目前競爭已不小,電動汽車從電池到汽車性能等的革新都是瞬息間搶閘上線的事情,所以電動車廠商尤其重視產品、電池組、軟件、服務體系、供應鏈、合作方式等等的各項創新。

蔚來將於下半年交付新車EC6的同時,再推進行了180多項提升的ES8,不知能為下半年的業績增厚多少?

扭虧靠降費

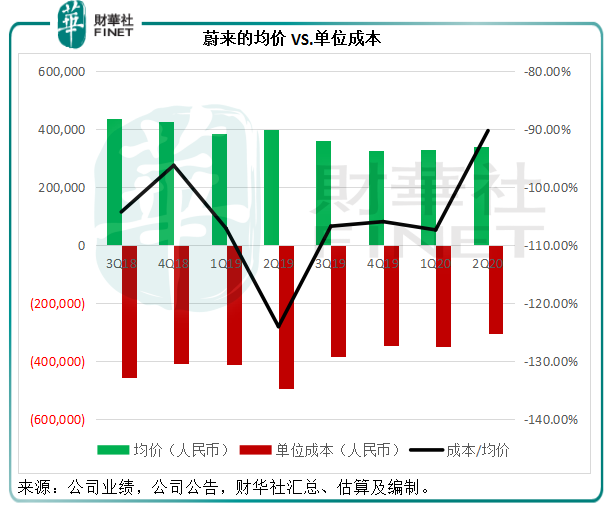

交付量的提升帶動了收入的增長,但是值得註意的是,銷售均價並沒有跟隨交付量提升,反而呈下跌趨勢,這也反映了行業的激烈競爭。

不過,交付量增加,攤分的單位成本也有所下降。

蔚來與江淮汽車(JAC)訂立合作生產協議,生產ES8、ES6和EC6,根據協議,蔚來每個月按江淮汽車生產的每輛車支付生產費用,並按照特定的條款補償江淮汽車的經營虧損。所以蔚來的汽車銷售經營成本包括直接零部件、材料、加工費、江淮汽車虧損補償、勞動力成本、生產相關資產折舊以及預計保修費用預備金等。

一些可變的成本,例如零部件、材料、按件加工費等未必會跟隨交付量的上升而下降,但是卻可以通過集中採購和供應鏈整合節省成本,再加上固定型成本的攤分,所以交付量增加能推動規模效應的生成,從而降低成本。

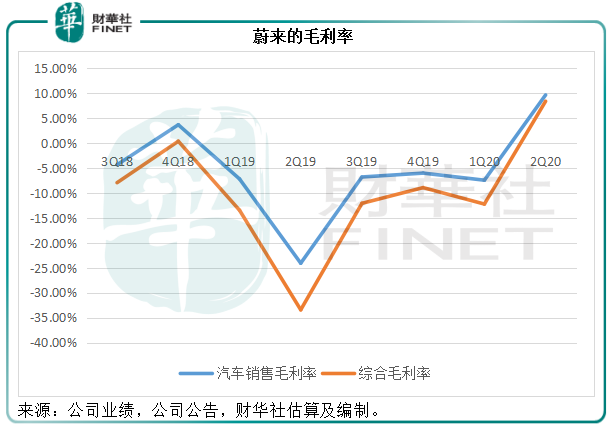

從下圖可以看出,蔚來的交付量(尤其2020年第2季)提高,銷售均價卻有所下降,而與此同時,單位成本也在下降,單位成本的降幅逐漸超過均價的降幅,所以成本/均價不斷改善。

蔚來的毛利率也隨之而上升,見下圖。2020年第2季,蔚來的總收入同比增長1.47倍至37.19億元(單位人民幣,下同),其中汽車銷售業務收入同比增長1.46倍,至34.86億元,佔總收入的93.74%。同時,也終於實現毛利3.13億元,相較2019年第2季為毛損5.04億元。

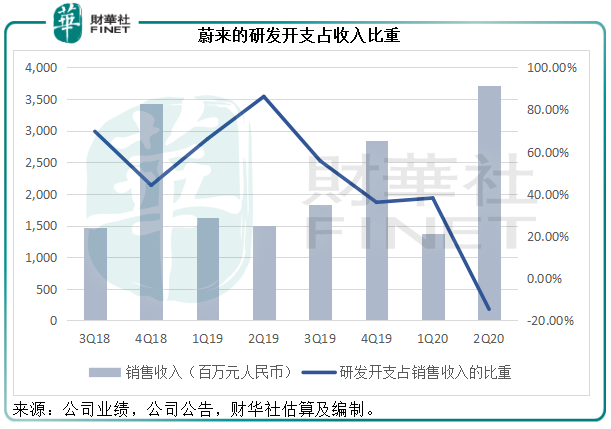

電動汽車廠商另一項最重要的開支是研發成本。從蔚來的最新季度業績可見,期内這項開支也跟隨收入規模得到了優化,佔總收入的比重由上季的38.04%下降至2020年第2季的14.66%,佔汽車銷售收入的比重由上季的41.6%,降至15.64%。

需註意的是,2019年第2季研發成本佔比如此之高是因為去年ES6量產前夕測試活動導致的開支大增。

總括而言,交付量上升加上單位成本的下降,令蔚來的第2季淨虧損縮減了63.55%,至12.08億元。

蔚來的開始在這里?

蔚來目前發佈了三個車型,而下半年將有新車型EC6和全新優化的ES8交付,有望提升整體交付量。

蔚來預計第三季汽車交付量介於1.1萬至1.15萬輛,同比增長1.29倍至1.396倍,環比增長6.5%至11.3%。第三季收入或介於40.475億元至42.123億元之間,同比增長1.2倍至1.29倍,環比增長8.8%至13.3%。

考慮到EC6要9月下旬才交付,新車型貢獻的全面影響將反映在其第4季業績中,所以第4季的業績或更值得期待。

此外,李斌提出的電池租用服務也許能降低消費者的進入門檻,間接提升需求。

2020年初,蔚來與安徽省合肥市政府訂立了合作框架協議(合肥為蔚來主要生產中心所在地),並與合肥市建設投資控股(集團)等地方和國資背景的戰略投資方簽訂了投資協議。

根據協議,合肥戰略投資者將投資70億元人民幣現金予蔚來全資持有之蔚來中國的法人實體NIO Anhui(蔚來安徽)。蔚來將會把總值177.7億元的國内核心業務和資產,包括汽車研發、供應鏈、銷售和服務以及NIO Power,註入到蔚來中國,並投資42.6億元現金於蔚來中國。

蔚來將與合肥戰略投資者和合肥經濟技術開發區(HETA)合作,共同拓展蔚來中國的業務,並支持合肥市蔚來智能電動汽車產業的加速發展。完成投資後,蔚來將持有蔚來中國的75.9%控製性權益,而合肥戰略投資者將持有剩餘的24.1%權益。

2020年6月,蔚來完成了以5.95美元發售7200萬份ADS的交易,並超額發行1080萬份ADS。蔚來計劃用所得款項為上述蔚來中國的現金投資進行融資,以及用作運營資本。到現在,蔚來已經註入了12.78億元的現金投資,交易正在推進之中。

該公司預計,蔚來中國將利用這些現金投資進行產品、服務和技術的研發,發展生產設施和推出供應鏈、銷售和服務網絡的運營和拓展,及補充企業資金。

蔚來的新品發佈有條不絮,加上對服務和用戶體驗的勇於創新,還有來自地方政府和戰略投資夥伴的支持,似乎這輛駛向未來的電動車正漸入佳境。不過風險仍在,這包括新車的認可度不如預期、車輛和電池組缺陷、供應鏈出乎意料中斷等。