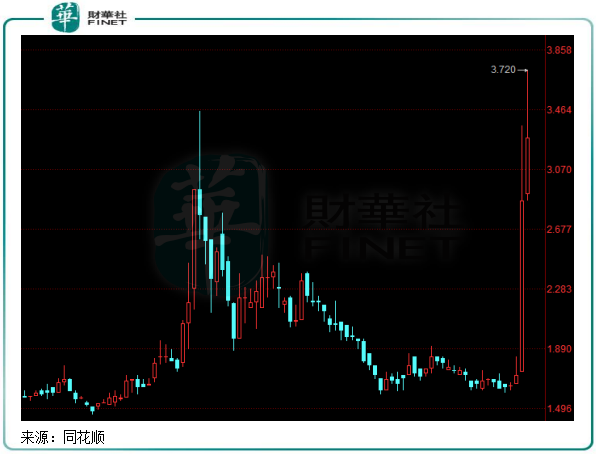

因獲得被市場給予「鹽湖提鋰」概念股的美稱,中鋁國際(02068.HK,601068.SH)在資本市場上迎來了高光時刻。

12月10月及13日,中鋁國際在港股上分别飙升67.25%及18.8%,累計漲幅達98.8%,成功站上近日港股市場上的C位。

同期,中鋁國際在A股市場上也漲勢兇猛,12月10日早盤強勢漲停,13日一字板漲停,封單超過46萬手。

實際上,在11月29日,中鋁國際就對外爆料稱:公司鹽湖提鋰技術工藝路線先進、自動化程度高、產品質量穩定、成本低,直接下線電池級碳酸鋰產品,公司具備領先行業關於該項技術的工程技術服務能力,技術符合國家資源開發利用、生態環境保護、節能管理、安全生產等法律法規要求。

被市場列入「鹽湖提鋰」概念後,隨著近日電池級碳酸鋰價格大漲,和中央工作會議支持基建超前發力等外界因素刺激,中鋁國際在資本市場上也因此一躍成為鹽湖提鋰概念板塊的新秀,港股市值兩日增了近50億港元。

那麽,中鋁國際在鋰電領域的佈局能否真正稱得上「新秀」的稱號?被熱炒的鹽湖提鋰能否為中鋁國際開劈巨大的成長空間?

鋰電領域「協助商」?

中鋁國際是國内有色金屬工程技術領域的龍頭企業,其控股股東是中國第一大鋁生產商——中鋁集團,實控人是國務院國資委。

工程設計和工程承包,是包括中鋁國際在内工程設計和承包市場參與者主要的業務模式。所以中鋁國際的可比公司眾多,包括中國電建(601669.SH)、東華科技(002140.SZ)及中國中冶(601618.SH)等企業。

在年報中,中鋁國際稱其能為有色金屬產業鏈各個階段以及其他行業提供完整業務鏈綜合工程解決方案,其中包括工程設計及咨詢、工程及施工承包、裝備制造及貿易,主要面向有色金屬冶煉、加工企業,建築及其他行業施工發包單位提供服務。

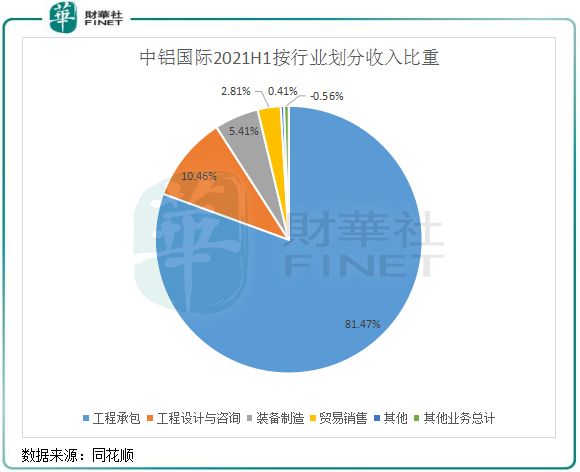

在該行業,技術水平是工程建設項目的核心,體現在工程項目方面的勘察、設計、工程監理、項目管理和工程中承包服務能力上。今年上半年,工程承包和工程設計與咨詢業務是中鋁國際兩大業務,收入比重分别為81.47%及10.46%。

所以從業務模式來看,中鋁國際並不是一家搞生產的企業,更多的是為上遊有色金屬冶煉和加工企業以及建築企業提供工程項目的施工承包和設計及咨詢服務。

對於進入鹽湖提鋰市場,中鋁國際同樣也並非生產近年來站上風口的鋰電池材料,而是協助生產鋰電池材料的企業進行項目投產前的各項前期工作。換言之,鋰電材料價格的波動對中鋁國際並無直接影響,更多的是受益國内鹽湖提鋰項目的擴建。

而近日中國證券報的報道也印證了這一觀點。根據該報報道,中鋁國際内部人士表示:「中鋁國際並非生產鋰電材料的企業,而是提供技術的企業。比如有個鋰礦想去做提鋰技術,我們就提供技術涉及服務,包括廠房設計、機器組建等。」「公司具備的鹽湖提鋰技術,主要為相關項目提供科技含量高的設計以及後續的建設施工服務。」

該内部人士還提到,中鋁國際在鹽湖提鋰方面既有業務也有技術,但是和氧化鋁、電解鋁技術相比,佔比不大。

由此來看,資本市場對中鋁國際戴上「鹽湖提鋰概念股」的帽子,沾上「鋰」股價就能起飛,顯然有點過度了。

下面我們看一下中鋁國際在關於到「鋰」行業的業務情況。

涉鋰業務逐漸增多

從過去幾年發展路線看,中鋁國際涉足的鋰項目主要集中在工程設計與咨詢領域。

為了支持對外項目的工程設計與咨詢服務,中鋁國際成立了沈陽院、貴陽院、長沙院和中色科技四家設計研究院以從事鋁鎂等有色金屬的設計研究,同時成立長勘院和昆勘院主導勘察設計。

自2017年起,中鋁國際開始通過上述四大院開拓鋰市場項目。

2017年,長沙院獲得國内五大鹽湖提鋰企業青海鋰業的東台吉乃爾鹽湖項目,2018年5月及10月,長沙院設計的青海鋰業和青海東台吉乃爾兩個年產1萬噸碳酸鋰項目建成投產。

今年上半年,長沙院簽署了亞洲最大鋰輝石礦山EPC總承包合同,合同金額為5.64億元,不過僅佔了當期公司新簽合同總額的約3%。

此外,今年9月,西藏珠峰(600338.SH)和長沙院就有色金屬礦山資源綜合回收項目,以及深化在鹽湖提鋰工業化應用領域的合作進行深度交流並達成備忘。

據悉,西藏珠峰計劃在掌控的阿根廷安赫萊斯鹽湖建設年產5萬噸碳酸鋰產品的產能。同時,西藏珠峰還將在未來投資不少於10億美元,在阿根廷另一個鹽湖、且名列世界第三大鹽湖的阿里紮羅鹽湖建設年產510萬噸規模碳酸鋰產品產能。西藏珠峰還於今年10月稱,將對阿里紮羅鹽湖進行勘探,據掌握的資料來看,該鹽湖儲量較為樂觀。

若中鋁國際和西藏珠峰在阿根廷兩大鹽湖項目的勘探和設計及工程承包等方面達成協議,那對中鋁國際來說將是一個巨大的訂單。但遺憾的是,中鋁國際並沒能分享這塊大蛋糕。

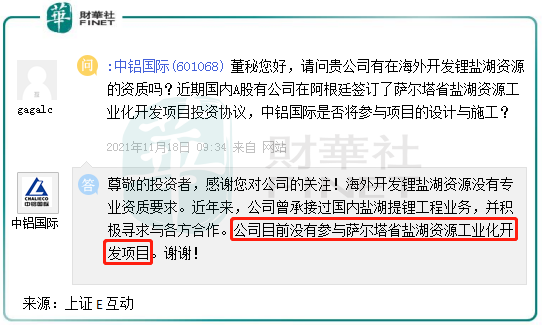

11月18日,也就是西藏珠峰提出將對紮羅鹽湖進行勘探後兩個月,中鋁國際在上證E互動中表示,公司目前沒有參與薩爾塔省鹽湖資源工業化開發項目。

中鋁國際在阿根廷鹽湖項目的潛在訂單已被其競爭對手搶先一步收入囊中。在11月22日,西藏珠峰與中國電建簽署戰略合作框架協議,建立戰略合作夥伴關係,推動雙方在國際市場的合作。雙方提到,雙方將全面深化國際業務合作,在境外電力、礦業資源項目的開發、建設、運營管理,特别是在阿根廷鹽湖項目的建設方面開展廣泛深入的合作。

由此不難看出,今年9月西藏珠峰和長沙院有關鹽湖提鋰的深入交流至今或許已經沒有下文了,西藏珠峰最終選擇了中國電建。

鹽湖提鋰項目大單或在後頭

USGS數據顯示,儘管我國鋰礦資源只佔了全球6%的份額,但卻消耗了全球60%的鋰原料。我國對鋰資源需求十分旺盛的同時,鋰資源也高度依賴進口。

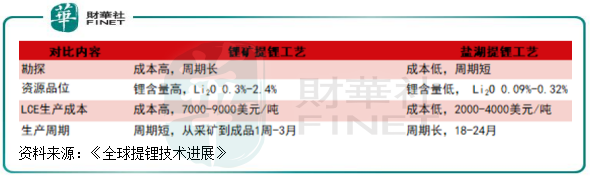

對於鋰原料的提取,當前全球範圍内主流形式有兩種,即鋰礦提鋰和鹽湖提鋰。相較於鋰礦提鋰,鹽湖提鋰具有成本低、周期短兩大優勢。

今年鋰電材料市場的景氣度持續升溫,上遊鹽湖提鋰項目建設熱度有望為中鋁國際帶來一定的市場機遇。

乘聯會數據顯示,11月份新能源乘用車國内零售市場滲透率為20.8%,首次突破20%大關。而這背後,是國產汽車品牌的迅速崛起。國内新能源汽車企業在出海市場和内需市場的雙面迸發,也帶動了鋰電材料市場高歌起舞。

所以對於上遊鋰資源生產商來說,要滿足國内對鋰資源的需求,就需要在海内外大量物色鋰礦,除了西藏珠峰,寧德時代(300750.SZ)和贛鋒鋰業(01772.HK)為首的多家企業早已在國内外展開了鋰礦爭奪戰。

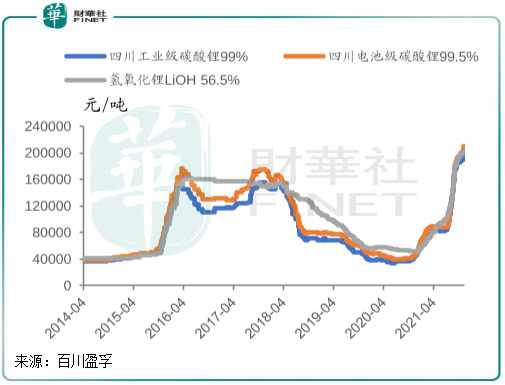

當前,國内碳酸鋰供需格局緊張,同時新能源汽車市場對碳酸鋰採購不斷提升,造成鋰價持續攀升。截止到12月07日,國内工業級氫氧化鋰企業均價為17.47萬元/噸,以三個月為周期同比大幅上漲了21.58%。

鋰價持續上漲,加上下遊需求旺盛的背景下,多家生產商紛紛加碼產能。目前,五礦鹽湖、藍科鋰業和藏格鋰業等多家生產商都有在規劃擴產,根據國盛證券統計,我國目前鹽湖提鋰規劃建設產能達到了11-13萬噸。

綜上看,自稱具備先進鹽湖提鋰技術工藝路線的中鋁國際,未來能否破解青海鋰業和青海東台吉乃爾鹽湖提鋰項目之後的鹽湖訂單荒,是有不少想象空間的。

而未來能否抓住鹽湖提鋰市場迅猛增長的契機,也要看中鋁國際開拓項目訂單的能力以及將技術轉變為EPC的綜合實力,我們應該為此保持謹慎的態度。