虧損二十逾年、又頻繁改名的中國動力控股(00476.HK)竟然要赴美尋求第二次上市了。

5月24日,中國動力控股發佈公告稱,正考慮於美國納斯達克可能第二上市。中國動力控股就赴美尋求二度上市的解釋是,認為建議上市為推動公司股東吸引更多市場參與及流動資金、擴大其美國散戶及機構投資者基礎、吸引分析師關注,以及最終從短期及長期而言提高股東價值之具吸引力的機會,建議上市亦可提升公司於全球投資界的形象及增加其在全球持續部署先進電動車輛技術的知名度。

那麽,赴美尋求二度上市,籌集資金聚焦電動車市場的中國動力控股,虧損頹勢能就此止住嗎?

從挖礦到新能源車市場,虧損從未停歇

中國動力控股是國内最早一批登陸港交所的企業,但也是為數不多處於長年虧損階段的上市企業。

1996年5月24日,中國動力控股在香港聯交所上市,首發價為1.03港元,發行5,000萬股股份。

2002年7月,中國動力控股開始在金屬和礦產品貿易領域大施拳腳,收入規模開始步入穩步提升,突破1.5億港元的大關,但虧損依舊。截至3月31日止的2002財年,中國動力控股營收為1.71億港元,同比增長18.77%,淨利潤為虧損3,494.6萬港元。

隨後5年時間里,業績表現不儘人意,營收波動不斷,賬面虧損依舊困擾著中國動力控股。

為了扭轉虧損頹勢,中國動力控股開始從上遊礦區入手。2007年8月,中國動力控股重金收購Bellavista控股集團有限公司的60%股份,目標公司主要資產為在智利邁普地區的18個礦權。同年10月,與智利Catania銅礦有限公司及銅冠資源控股有限公司簽訂合營協議。合營公司將在智利經營銅礦石處理業務。

一頓收購加合作過後,營收規模雖有所起色,中國動力控股虧損卻是依舊延續。

此時,疊加礦採行業並不景氣,中國動力控股萌生了轉型的念頭。2013年底,中國動力控股開始聚焦至新能源車領域。

2014年2月,中國動力控股赢得香港生產力促進局名為「香港品牌」電動巴士項目,為該項目的電動車提供電力供應係統。同月,為夯實礦產主業,收購在廣西南寧的鈣芒硝礦。2014年3月,收購環保動力電動汽車51%股權。2014年7月,訂立投資協議購買克羅地亞公司RIMAC AUTOMOBILI 10%股權。RIMAC AUTOMOBILI是一家從事汽車、摩託車、自行車及其他機動車商用的動力總成及電池技術係統的海外企業。

2015年-2017年間,中國動力控股電動車業務取得多項突破性進展。2015年5月,成功與重慶兩江創投簽訂新能源客車合作計劃協議書;11月,收購重慶穗通70%股權。

2016年1月,重慶穗通取得提供動力集成係統的新能源汽車生產資質;10月,重慶穗通新能源汽車制造公司,多款車型列入國家工業和信息化部的新能源公告。

2017年11月,重慶穗通新能源通過港運輸工廠認證。2017年12月,重慶穗通新能源公交車批量交付廣東、廣西、湖南市場。

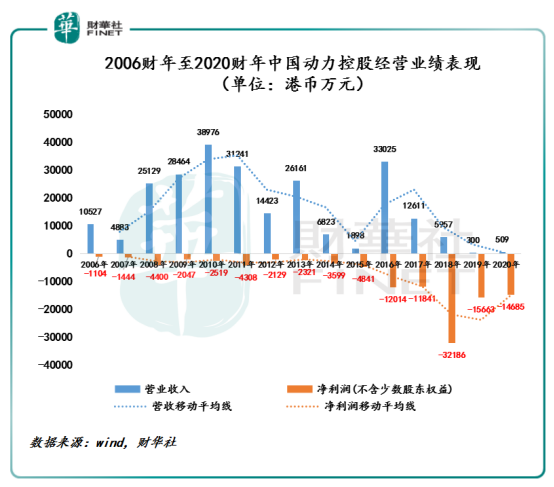

然而,中國動力控股在新能源車領域佈局看似如火如荼,實則營收規模下滑嚴重,虧損更是「與其相伴,不離不棄」。

2020財年,中國動力控股營業收入僅有509萬港元,淨利潤虧損約1.47億港元。營收出現如此之大的下行,很大程度是因為此前收購的礦區業務拓展並未達到預期,而且中國動力能源終止合營公司的運營,並變賣了部分非流動資產,導致來自礦產業務營收貢獻一年不如一年。

以中國動力控股全資附屬公司廣西威日為例,廣西威日旗下的鈣芒硝礦自2014年2月收購至今,因當地政府進行土地管理程序,該礦區未發出相關的土地使用權,導致開發工程進度非常緩慢。2020財年,中國動力控股更是因為土地使用遲遲未能批復,對在建工程計提減值虧損高達1,050萬港元。

在新能源車行業大勢崛起當下,中國動力控股自然而然想借助新能源車行業高景氣,赴美籌集資金謀求解局。

年年虧損之下:靠增發及配售「續命」

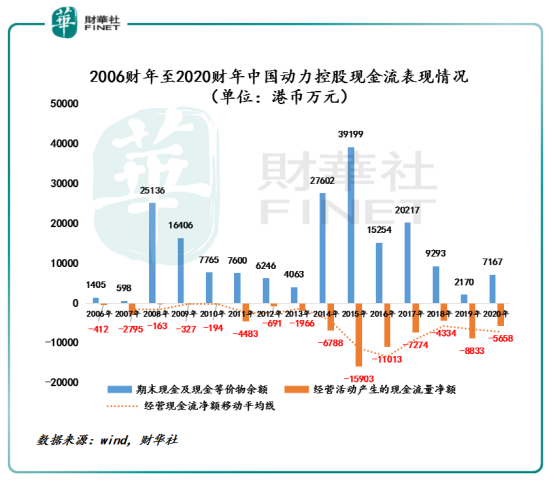

中國動力控股在一邊虧損,一邊收購及合作。資金來源並非來自於經營活動產生的現金流,而是無止境的增發及配售籌資。

如下圖表示所示,持續性的虧損,中國動力控股的經營活動產生的現金流基本都是處於淨流出的態勢。而期末現金及現金等價餘額雖能保持在2000萬港元以上水平,但這是靠出售部分資產及通過增發及配售方式換取的。

據wind數據顯示,截至2021年5月25日,中國動力控股總股本為83.39億股,較1996年首次發行股份5,000萬股,增加了165倍。

據wind數據顯示,2010年10月21日至2021年5月14日,中國動力控通過增發及配售募集資金累計約18.4億港元,每股發行價格介乎於0.01港元至1.0港元之間。

這些配售及增發募集的資金,中國動力控股絕多數都用於主營業務有關的收並購運作。其中,自2018年後,通過增發配售的募集的資金絕大數用於與電動車有關的業務。

在深陷虧損的泥潭之際,此次選擇赴美二次上市籌集資金用途與近年來增發配售一樣,籌集資金用於電動車業務的發展及日常營運。

中國動力控股管理層表示,此次擬於納斯達克尋求第二次上市,主要原因是恰逢美國政府最近宣佈對電動車輛及電動車輛基礎設施的建議聯邦投資,同時公司計劃於宣佈建議更名為科軒動力後推出若幹的新發展舉措,因此認為此乃建議上市之合適時機。目標旨在獲得一個能更好地反映其專有技術和快速增長的真正價值之估值,尤其是現已打入海外電動車輛銷售市場。

此外,中國動力控股管理層還指,公司生產的第一批電動車輛已交付予海外客戶並收到積極反饋,現正加快其海外市場擴張的步伐並有望於不久將來自海外客戶中接獲更多大量電動車輛訂單,預期集團將需要額外營運資金以作發展電動車輛業務及一般營運資金用途。

尾語:

有意思的是,中國動力控股似乎很信「改名換運」這一說法。在未發佈赴美二次上市計劃之前,中國動力控股宣佈再度更名。

4月30日,中國動力控股宣佈將更名為「科軒動力」。而在此之前,中國動力控股已經經歷多次更名的情況。

2018年之前,中國動力控股名為「瑞源國際」,後以收購股權方式聚焦礦業領域之後更名為「中銅資源」。於2014年,又因進軍新能源業務後更名「中國動力控股」。更名為中國動力控股之後,曾一度被投資者認為與A股市場中國動力有關係,甚至出現新聞烏龍事件,導致中國動力發公告澄清與港股中國動力控股並無任何關聯關係,輿論才就此消停。

現如今,中國動力控股又改名為科軒動力,並借此赴美二次上市繼續聚焦新能源車業務。而此次赴美二度上市,能否逆轉中國動力控股虧損的頹勢,我們拭目以待吧。