中國最大的社交媒體服務供應商騰訊(00700-HK)公佈了疫情期間的業績表現。季度表現讓人喜出望外,收入同比增長26.44%,至1080.65億元(單位人民幣,下同);EBITDA(扣除利息、稅項、折舊及攤銷前盈利)同比增長25.98%,至422.88億元。

受此帶動,騰訊在美國交易的ADR漲4.48%,收報57.83美元,約合448.23港元。今早港股高開3.35%,全日最高達447港元,收報460.60港元,漲0.23%,市值為4.114萬億港元。可見市場對其第一季業績是認可的。

值得注意的是,騰訊的股價已從3月18日(正值港股市場大跌)時的低位334港元,累計上漲34.2%,或114.23港元,每手賺11,423港元,遠遠跑赢同在香港上市的阿里巴巴(09988-HK),後者同期股價累計上漲12.43%,或21.5港元。

「居家令」阻擋不了悅動的心

騰訊的這份季度業績正正是全社會防疫抗疫的成果報告。

居家令下,人們的社交熱情並沒有因為物理隔離而冷卻下來,反而增加了社交平台的使用量,微信及QQ的每日總消息數及使用時長均見雙位數增長。騰訊在通信平台引入新功能,以滿足用戶的最新需求,例如在線教育方面加入在線測驗和作業收集工具,QQ學校群成為主流的往上學習平台,小程序用戶迅速增長,日活超4億。

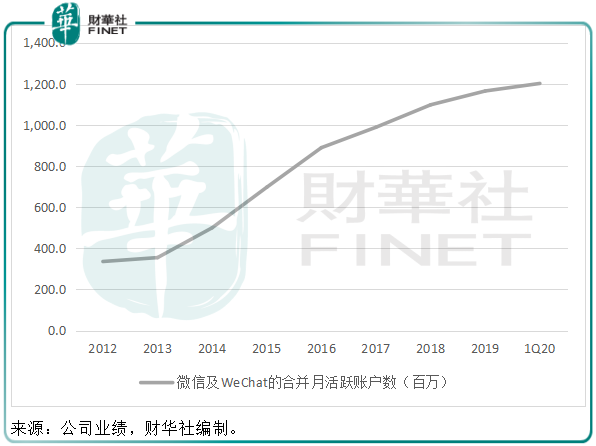

微信及WeChat的合併月活躍賬戶數同比增長8.2%,環比增長3.2%,至12.025億。

網遊表現靓麗,受居家令帶動,智能手機遊戲日活(DAU)強勁增長,第一季網遊收入同比增長30.8%,至372.98億元,佔總收入的比重由2019年第1季的33.4%提高至34.5%。

收費增值服務方面也見強勁增長,視頻及音樂服務會員數大幅上升,其中視頻服務會員數同比增長26%,至1.12億,音樂服務會員數同比增長50%,至4300萬,收費增值服務賬戶數同比增19%,至1.97億。

受這些因素帶動,社交網絡收入同比增長23%,至251.31億元,加上網遊貢獻,第一季增值服務業務同比增長27.47%,至624.29億元。這個業務板塊佔騰訊總收入的57.8%,比上年同期提高了0.5個百分點,分部毛利同比增長30.71%,至368.52億元,毛利率由上年同期的57.6%,提高至59%。

網絡廣告業務方面,表現分兩面,其中受移動廣告聯盟及微信朋友圈的廣告庫存和曝光量增加帶動,社交及其他廣告收入同比增長47.42%,至145.92億元,但是受疫情影響期内宏觀經濟表現轉弱,以及體育賽事暫停,導致媒體廣告收入下降10.29%,至31.21億元,整體而言,網絡廣告收入同比增長32.41%,至177.13億元。

金融科技及企業服務一直是市場關注的焦點,因為這涉及騰訊的雲服務,受線上金融服務收入增加以及疫情期間線上服務增加帶動雲業務收入增長帶動,該板塊收入同比增長21.51%,至264.75億元,但按季比較下降11.51%,騰訊解釋是因為居家令期間線下交易減少以及疫情導致雲項目交付推遲——疫情影響的兩面。不過在業績會上,騰訊管理層表示四月份最後一週的日均交易額已恢復至2019年末水平。

疫情期間,作為中國最大的社交網絡平台,騰訊除了身體力行提供相應的社交功能服務、疫情通報、便利防疫抗疫、穩守社交第一線外,還責無旁貸地履行社會責任,這包括抗擊全球疫情的26億捐款,正因如此,在第一季度的業績中,雖然EBITDA錄得近26%的增幅,歸母淨利潤僅同比增長6.2%,至288.96億元。

如何評價騰訊的第一季業績?

對比於受疫情打擊的各行各業,騰訊成為逆市奇葩。在使用時長延長的帶動下,遊戲產業收入大幅增長,内容服務的用戶數也節節上升,抵消了局部業務受到的負面影響。可以說,騰訊的第一季業績表現優秀,主要得益於疫情期間的居家令,而騰訊也十分及時地推出應對疫情、順應居家辦公的功能,例如視頻會議應用、遠程辦公產品、線上教育等等,有利於雲服務及企業軟件的普及。

最近,網遊高手開學了

疫情之後,生活和工作正常化,騰訊還能保持如此強勢表現嗎?管理層在業績發佈會上也不敢斷言。

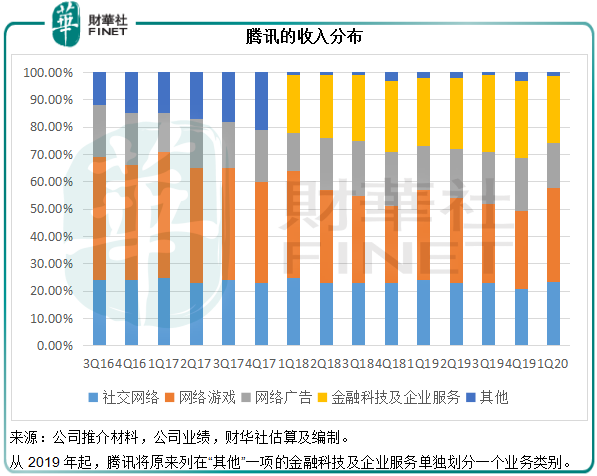

從上圖可以看到,利潤率較高的網絡遊戲是期内增長最迅猛的業務分部。由於居家令的限制,遊戲玩家有更多時間專注在遊戲上,從而帶動了相關產品和廣告的銷售,這一業務模式決定了其在黑天鵝時間中突顯的逆市場表現。

今年四月推出卡牌手遊《符文大地傳說》和開始測試新遊戲《Valorant》,效果仍需觀察,但是用戶時長恢復正常是否會將網遊業務的迅猛增長打回原形?

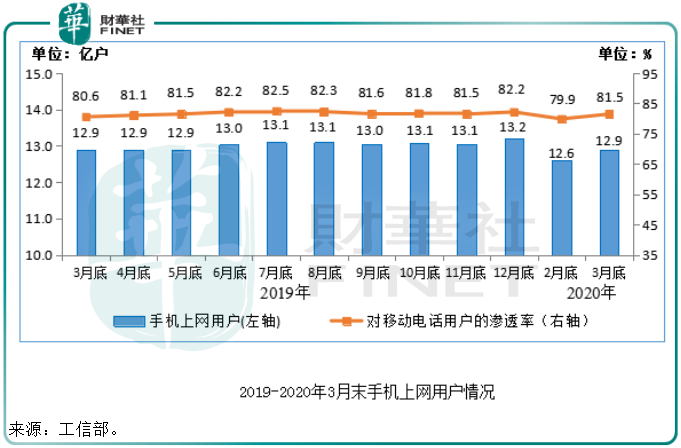

根據工信部的數據,2020年第1季移動電話用戶合計15.9億,移動電話普及率為113.5%。而根據三月底的數據,手機上網用戶規模為12.95億戶,手機上網用戶對移動電話用戶的滲透率為81.5%,這反映移動電話用戶市場已處於飽和狀態,而手機上網用戶的轉化率已經處於極高水平,進一步上升的空間已不大。

2020年3月末,騰訊的微信月活賬戶數(包括WeChat)為12.02億,這相當於國内手機上網用戶規模的92.82%。騰訊的服務和價值建基於國内龐大的社交網絡用戶,從這些數據來看,其用戶滲透率已經處於極高的水平,用擴張用戶來提升收入增長已經變得不現實,要進一步增長只能深度挖掘,這也是騰訊近年強調内容投入的原因。

2020年第1季,騰訊已支付的資本開支中,媒體内容(包括遊戲特許權、視頻及音頻内容、版權及其他網絡内容授權)為51.85億元,相當於期内已支付資本開支的54.91%,相較2019年第4季的佔比為46.44%。

業績會上,騰訊強調了媒體内容方面收費與免費服務併存的模式,適用於閱文集團(00772-HK)及騰訊其他數碼娛樂服務,而且會繼續重視高質量IP内容。

媒體内容方面投入的加大,自然會增加相應的内容成本,並體現在毛利率上。2020年第1季,不包括無形資產攤銷在内的内容成本同比增加8.93%,至122.62億元,佔收入的11.3%。對比於2019年第4季,其内容成本已有所下降,主要因為疫情影響視頻製作延遲,所以毛利率改善至48.9%,相較2019年第1季為46.6%,2019年第4季為43.6%。未來正常化後,隨著成本的增加,利潤率或有下行壓力。

雲業務可能決定了騰訊未來的競爭優勢。受疫情影響,騰訊的雲業務項目交付及新客戶獲取均有所延遲,收入環比下降,但騰訊會議的突破性成功或開辟一條新賽道。騰訊表示會加大相關投入,以推廣遠程辦公系統,並維護雲基礎設施。

總結

總括來說,疫情成就了騰訊理想的第一季業績。短期來看,生活和工作的正常化是否會讓騰訊在疫情期間的大好形勢也恢復正常?第二季和第三季的業績應該會提供啓示。

從更長遠來看,面對字節跳動等其他異軍的突擊,BAT已經無法淡定,「變」恐怕成為它們未來幾年的主旋律,阿里巴巴的全生態閉合、騰訊野心勃勃的企業應用發展、百度無人駕駛技術的開發,都離不開雲基礎設施的支持。據内地媒體報道,騰訊雲正不斷加碼「新基建」,將在全國建立多個百萬級服務器規模的大型數據中心,且看看未來這場雲上之戰中,騰訊能否領先。