遭遇沽空機構狙擊的上市企業,很少能從其「虎口逃生」,即便脫身也得自損八百,傷個不輕。能在沽空機構狙擊之下,股價及業績出現戴維斯雙擊的上市企業更是鳳毛麟角。

近日,遭遇沽空機構殺人鲸狙擊的澳優(01717-HK),以一次一次的超預期的業績反擊一切質疑的同時,股價迎來了戴維斯雙擊時刻。

從沽空到股價創新高

2019年8月15日,殺人鲸發佈做空報告指控澳優造假,對其財務數據提出了質疑。隨後不久,澳優緊急召開發佈會及發佈澄清公告對殺人鲸狙擊之事進行反駁。

即便澳優做了正面澄清,市場情緒趨於謹慎態度,此後的30個交易日里股價開始震蕩下行,一度創出年内新低的8.690港元。在此之後,澳優股價在9.0~12.2港元區間内做箱體震蕩,都未突破沽空前的12.4港元的瓶頸線。

在逐利的資本市場,只要業績優,給予合理的估值評級是不會被推遲的。2020年2月19日,澳優發佈了2019年業績正面盈利公告後,二級市場股價開始大舉反彈,並突破了12.4港元的瓶頸線。不久後,受新冠肺炎的爆發的影響,澳優股價重返盈喜前的位置。

2020年3月17日,澳優發佈了2019年全年業績,營收同增24.99%,淨利同增38.31%。超預期的業績表現,得到了國盛證券、天風證券在内的多家國内券商「買入」評級。業績遇好,也給澳優打開股價上升通道,股價開始走高。

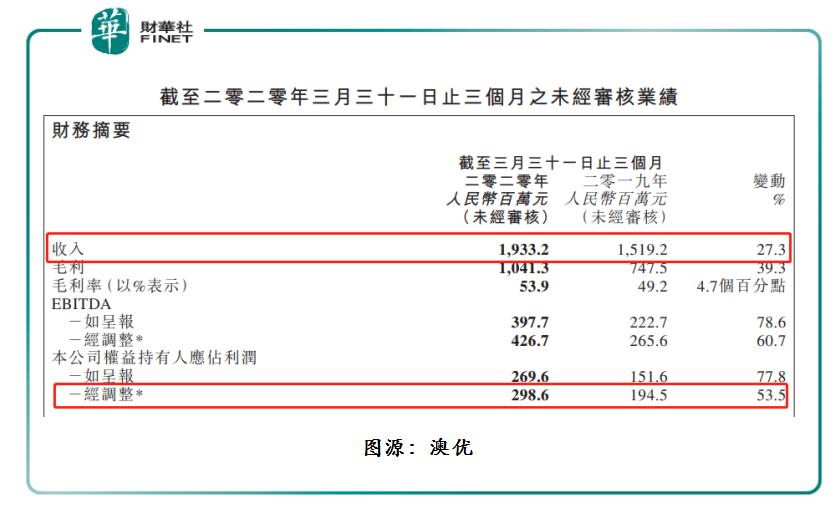

2020年5月12日,澳優發佈了2020年首季業績報,業績依舊出現超預期的表現,營收同增27.3%,經調整淨利同增53.3%。連續兩次業績超預期表現,國際投行花旗也給出了「買入」評級。截至2020年5月13日午後收盤,澳優股價創出了歷史新高的16.80港元。

從沽空到連續兩次上演超預期業績的時間軸來看,澳優不僅用業績最有力的反擊一切質疑,股價也真正迎來了戴維斯雙擊時刻。值得一提的是,縱觀全球資本市場,能在疫情全球性蔓延之下,實現戴維斯雙擊的上市公司是非常罕見的。某種層面上講,澳優能在此逆境中實現戴維斯雙擊,正彰顯出強者恒強的本色。

羊奶龍頭位置穩固,牛奶粉持續突圍

在當期我國羊奶粉市場,羊奶粉品牌「佳貝艾特」的定位、定價均居於第一梯隊,銷售規模更是多年來穩居行業領導地位,據海關數據顯示2019年佳貝艾特佔進口羊奶粉總量的61%。此外,據全球知名調研機構歐睿國際的市場調研顯示,2018-2019奶佳貝艾特已處於「全球羊奶第一品牌」的領導者地位。而擁有「佳貝艾特」這張王牌的企業,便是澳優。

基於「佳貝艾特」的寡頭地位,澳優羊奶粉業務一直處於高增長。據2020年首季業績報顯示,羊奶粉(佳貝艾特)同比增長37.3%至人民幣9.38億元(單位下同),依舊保持雙位數增長的勢頭。

近些年,澳優以羊奶粉為核心,逐步孵化出三大牛奶粉主力品牌(海普諾凱、能力多、美納多),聚焦於不同價格段及年齡段的嬰幼兒牛奶粉市場。借助羊奶粉的品牌及渠道效益,牛奶粉業務也取得不俗的業績。據2020年首季業績報顯示,自家品牌配方牛奶粉收入為7.72億元,同比增長36.2%。

針對一季度牛、羊奶粉業務實現雙增長,澳優表示,業績提升主要是銷售網絡、品牌建設及顧客提供優質產品與服務能力持續提升(尤其是疫情爆發期間),令羊奶粉及牛奶粉品牌在市場上的知名度及受歡迎程度與日俱增。

在澳優發佈2020年首季度財報不久後,國際投行花旗發佈研究報告指,澳優羊奶粉和高端嬰幼兒牛奶粉產品可借優質化浪潮獲得強勢增長,澳優羊奶粉在中國嬰幼兒奶粉市場的佔有率增長迅速,公司產品在供應鏈、品牌和分銷渠道方面建立核心競爭力,預計2020-2022年羊奶粉銷售將增長25%-30%;高端牛奶粉業務成長同樣迅速,預計高端品牌Hyproca將推動公司2020-2022年牛奶粉銷售增加16%-23%。

除了品牌效益外,澳優業績增長也要得益於近些年國策的支持。在2018年初,我國嬰幼兒奶粉新政中就指出,在我國境內生產銷售的企業以及境外出口到我國的企業必須要進行配方申請。換句話說,沒有進行配方註冊的企業將不能在我國市場進行嬰幼兒配方乳粉的銷售。這也直接扼殺了「不具備研發能力及生產能力」的企業,市場更傾向於有去弱留強,強者恒強的發展格局開始向龍頭傾斜。

正是這樣的行業變革,給羊奶粉龍頭澳優與國產牛奶粉龍頭飛鶴,釋放出一定的增量空間。截至2019年底,飛鶴營收同比增速為32.04%,淨利同比增速為75.47%,而澳優營收同比增速為24.99%,淨利同比增速為38.31%。因此,澳優業績造好某種層面上將要歸功於市場競爭格局的轉變。

尾語:

疫情之下,奶粉行業去弱留強的形勢將更加明顯,強者恒強的格局將被進一步打牢。在此形勢之下,澳優、飛鶴等龍頭股價實現戴維斯雙擊自然具備一定的「天時」。