2019年,在中國經濟放緩、中美摩擦、環保標準切換、新能源退補等因素的影響下,中國的汽車銷量增長面臨較大壓力。據中汽協統計數據,2019年的汽車產銷量分别為2572.1萬輛和2576.9萬輛,同比分别下降7.5%和8.2%,產銷量降幅比2018年分别擴大3.3和5.4個百分點。

2019年的車市進入寒冬,2020年面對疫情的衝擊,可謂雪上加霜,汽車需求大減,車企在2020年一季度面臨著營收大幅下滑,淨利減少或虧損的局面。

新能源汽車銷量下滑,補貼加碼刀片電池能否助力新能源汽車銷量增長?

比亞迪股份(01211-HK)主要經營新能源汽車、燃油車的汽車業務,手機部件及組裝業務,二次充電電池及光伏業務,及城市軌道交通業務。其中,汽車業務收入是公司最主要的收入。

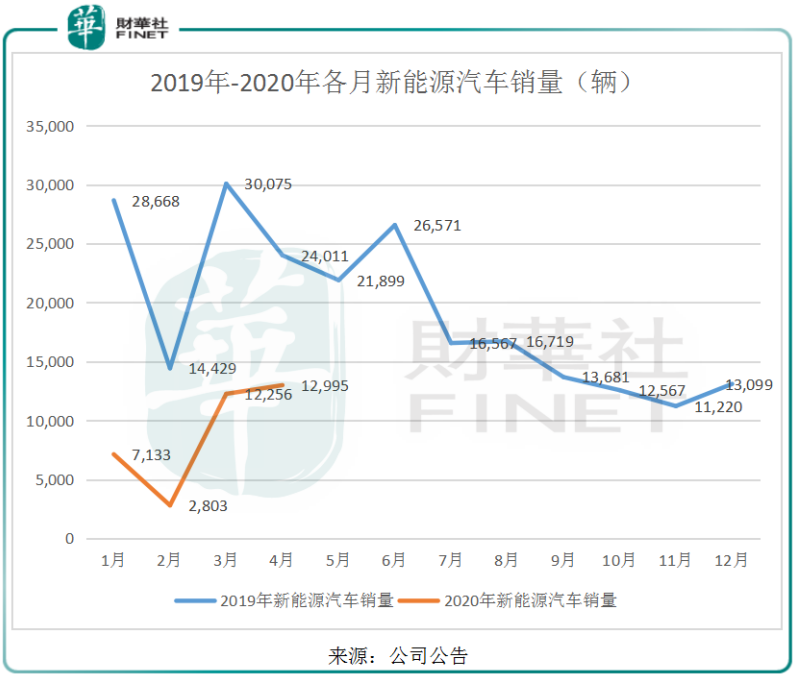

2019年,由於新能源汽車補貼退補及部分地區提前切換國六標準影響,比亞迪股份的新能源汽車銷量在下半年呈現大幅下滑趨勢。公司在2019年的新能源汽車銷量為229506輛,同比下降7.39%,下滑幅度高於行業水平,據中汽協數據,2019年的新能源汽車銷量同比下降4.0%。

進入2020年,由於疫情的影響,中國的汽車銷量大幅下滑,2020一季度,公司的新能源汽車銷量為22192輛,同比下降69.67%,而中汽協的同期的新能源汽車銷量同比下滑56.4%,從這個角度看,表現差於行業平均水平。但從另一個角度來看,公司在3月的新能源汽車銷量已經出現同比大幅回升,只是基於2019年3月的高基數下,同比仍然大幅下滑,但已經接近在2019年第四季度月份平均銷量的水平,2019年4月環比小幅上漲6.03%,新能源汽車銷量逐步回暖。

由此可見,公司的新能源汽車在疫情之前就呈現下滑趨勢,從2019年7月以來就大幅下滑,主要是補貼退坡使得消費者的購買熱情下滑,導致銷量大跌。值得注意的是,隨著國内疫情的消退,國家及各地政府逐步加大汽車補貼。其中,3月31日,國務院常務會議確定,新能源汽車購置補貼和免徵購置稅政策延長2年,這有利於促進新能源汽車銷量的增長。

除此之外,公司在3月29日宣佈正式推出「刀片電池」,相對其他動力電池,「刀片電池」徹底擺脫了傳統動力電池可能發生的「熱失控」的噩夢,其安全性具有無可比擬的優勢,對比動力電池來說,壽命及續航能力也是關鍵,「刀片電池」更具有長壽命及長續航的優勢,目前的續航里程已達到高能量三元鋰電池的水平。此次的新型轎車比亞迪漢定位中大型高端轎車,續航里程達到605公里,百公里加速3.9秒,結合「刀片電池」的搭載應用,有望促進公司的新能源汽車銷量。

燃油車異軍突起,一季報優於同行車企

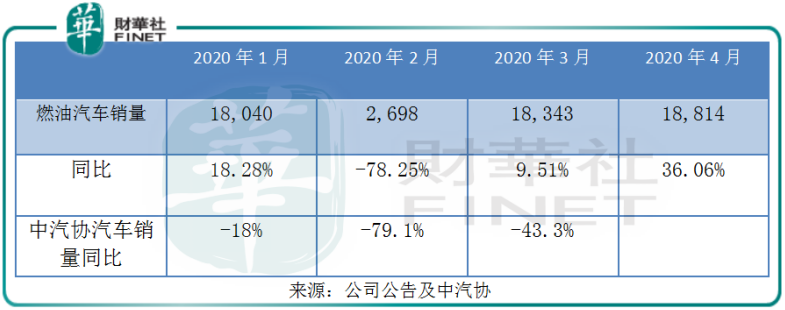

2020年以來,由於疫情的影響,我國的汽車銷量同比出現大幅下滑,但比亞迪的燃油汽車銷量在2020年疫情的影響之下,很快就逆勢上漲,公司的燃油車銷量在2月出現同比下滑,但3月就出現回暖,同比上漲9.51%,明顯優於中汽協在3月統計的汽車銷量同比下滑43.3%,進入4月,比亞迪的燃油車銷量同比及環比分别出現正向上漲,由此可見,燃油車在2020年的表現優於行業水平。

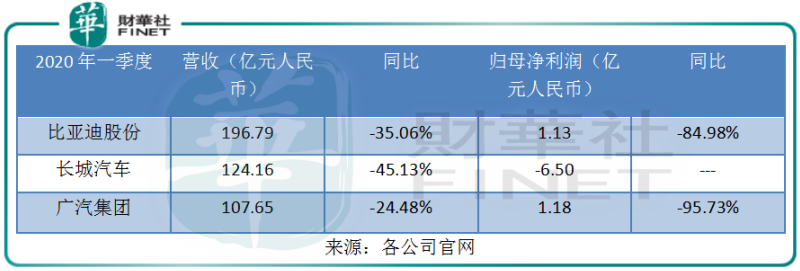

從港股上市已發佈2020年一季報的港股汽車企業來看,比亞迪股份、長城汽車(601633-CN、02333-HK)及廣汽集團(601238-CN、02238-HK)在2020年一季度的營收的都大幅下滑,其中,比亞迪股份在2020年一季度的營收196.79億元,同比下滑35.06%,處於長城汽車和廣汽集團之間。

從盈利能力來看,比亞迪股份在2020年一季度的歸母淨利潤1.13億元,同比下滑84.98%,優於廣汽集團的歸母淨利潤同比下滑95.73%,及長城汽車虧損6.50億元。

疫情之下,現金為王,能否充足現金流來保障企業的正常運轉是當下最重要的問題,2020年第一季度,公司的期末現金及現金等價物餘額為115.99億元,同比下降7.8%,雖然公司的現金小幅下滑,但仍然有百億現金在手,不僅如此,公司在2020月第一季度的經營活動產生的現金流量淨額為49.49億元,同比大增1113.26%,主要是公司加大對應收項目的催收及銷售商品。而公司的負債總額及資產負債率都呈現下降,由此可見,在疫情之下,公司不僅沒有增加負債,反而借此機會改善公司的財務質量,進一步提升公司的整體優勢。

目前來看,疫情逐漸消退,公司預計在二季度的新能源汽車的銷量及收入將增長,並且新能源汽車成本持續下降,燃油車在宋Pro等車型的帶動下,銷量預計有良好的表現,國内外項目建設進度加速,軌道交通帶來新的收入及盈利增長空間,手機部件的盈利能力在第二季度會明顯提升,口罩也會帶來一定的盈利。基於此,公司預計在2020年1-6月的歸母淨利潤能夠達到16.00億元至18.00億元之間,值得注意的是,公司在2019年上半年的歸母淨利潤僅14.55億元,這意味著公司在2020年的歸母淨利潤要增長10.00%至23.75%之間。