雖然2021年才退任,不打算延長任期的李小加還是被追為熱搜。財華財經關心的是,李小加對於港交所(00388-HK)的真實價值,以及沒有了李小加的港交所是否還值得投資?

港交所的前世

19世紀中葉,香港首家證券交易所「香港股票經紀協會」成立,標志著香港擁有正式的證券交易市場,1914年易名為「香港經紀商會」,亦稱「香港證券交易所」。1921年香港股份商會(第二交易所)成立。1947年,兩所合併為香港證券交易所,重建二戰後的香港股市。

1969年,首家由華人創辦的證券交易所遠東交易所成立,隨後金銀證券交易所和九龍證券交易所也分别於1971年和1972年成立。

「四所時代」,上市公司數量激增,但新上市公司的質量參差不齊,這催生了統一的要求,與此同時1973年股災發生後,加強市場監管工作變得刻不容緩。1980年,香港聯合交易所註冊成立,及後1986年「四所時代」結束,新交易所開始運作,採用電腦輔助交易係統進行證券買賣。1987年10月股災後,聯交所進行根本改革,包括設立理事會及專業管理團隊,以保障市場參與者利益。

1989年,香港中央結算有限公司註冊成立。1992年,中央結算及交收係統投入服務。

1993年,H股首次在聯交所上市,容許中國内地註冊成立的公司直接進入國際股份市場。1999年,推出創業板。

2000年,聯交所與1976年成立的期交所以及結算所完成合併入香港交易所,期交所的交易變為完全電子化。6月27日,合併後的香港交易所以介紹方式在聯交所上市。

從這一段前世經歷來看,港交所為交易而生,在危機中因應變化進行微調和改革,似乎並沒有非常明確的方向和路徑。在上市前一年,香港特區政府財政司司長發表財政預算案時公佈:香港證券及期貨市場進行全面改革,以提高香港邁向全球化金融市場的競爭力。這似乎才明確了初生之虎邁向全球的野心。

在港交所上市時,董事會合共有15名成員,六名股東選出的董事,八名特區政府委任人士,行政總裁(CEO)為當然董事。到如今,港交所的董事會由13名董事組成,其中包括六名股東選出的董事,六名特區政府委任人士,CEO為當然董事,除CEO之外皆為非執行董事。從董事會的構成可以看出,特區政府擁有絕對的話語權。

上市二十年,三任行政總裁的方針和措施:

轉眼間,港交所上市已有二十年,這二十年當中,港交所經歷了三任總裁。

第一任總裁邝其志(任期到2003年):

對於襁褓之年的港交所,這位總裁的方針是提升和整合旗下的交易、結算及風險管理係統,推出新產品和新服務,積極尋求與其他主要國際交易所結盟的機會,引進先進科技提高效率。2001年,開始優化交易結算係統,研究延長交易時段,並在北京設辦事處,及隨後在上海和廣州加大推廣力度,借中國加入世界貿易組織的機會,吸引内地企業來港上市。

上市後第二任總裁周文耀(2003年至2010年初):

借助《内地與香港關於建立更緊密經貿關係的安排》(CEPA)、合資格境内機構投資者(QDII)放寬限制,以及國家外匯管理局發佈《開展境内個人直接投資境外證券市場試點方案》準許内地國民購買香港股本證券的春風,強化與内地關係,同時加大海外推廣,在多個國内城市和海外城市推廣香港上市。

對内則增加產品和服務種類、清除妨礙市場運作的障礙、強化交易基礎設施,改進服務、優化上市監管及相關程序。

成績:吸引了俄羅斯大型企業俄鋁(00486-HK)於2010年來港上市。到2009年,内地企業的集資金額佔港交所IPO集資金額的82%以上。2010年1月,與上海證券交易所訂立更緊密合作協議,在企業上市、產品開發合作以及信息互換等方面締造更緊密的連係。

第三任總裁李小加(2010年接任至預期2021年10月底任期屆滿):

剛上任,李小加就推出第一個三年(2010-2012年)計劃,整體思路是加強與内地合作、支持配合人民幣國際化、吸引國際企業來港上市、優化市場架構、升級大型係統,目標是將港交所打造為中國離岸集資中心、中國離岸人民幣中心和中國全方位國際金融中心的三步走。

李小加為此所進行的改革包括:1)接納在香港上市的内地註冊成立公司採用内地的會計及審計準則,以及聘用内地會計師事務所擔任核數師;2)分兩階段延長交易時間,以銜接香港與内地交易所早上及下午開市時間;3)籌備人民幣產品交易的基礎設施;4)在内地發放港交所旗下證券市場實時數據。

第二個三年計劃(2013年-2015年):基於中國將從資本輸入國轉為資本輸出國的考慮,將港交所打造成中國客戶走向世界,以及國際客戶進入中國的全球交易所。

具體做法是以港交所既有的核心業務為基礎,加上新收購的LME(倫敦金屬交易所),以及推出場外結算公司,進入定息產品及貨幣領域,構建全方位產品及服務組合,縱向則全面整合功能,同時發展人民幣產品以及推進香港與内地市場的互聯互通。加大基礎設施和IT的資本投資。

第三個三年計劃(2016年-2018年):構建最有效的跨市場互聯互通平台,發展一個植根於香港、匯聚中外產品的本地市場。

具體做法:推出多項措施提升市場效率,繼續加大IT和基礎設施的資本投資;推進和不斷優化滬深港通、債券通的發展;設立前海交易中心,打造内地大宗商品交易平台;引入上市新規,吸引同股不同權公司以及未有收入的生物科技公司來港上市,為在香港進行第二上市的大中華地區公司和國際公司提供更便捷的上市途徑。

第四個三年計劃(2019年-2021年):立足中國、擁抱科技、連接全球。即繼續做好目前與内地的互聯互通,優化和擴大產品及服務,吸引全球資本投資中國和亞太地區資產,應用新科技推動主營業務的現代化和增長。

李小加十年總裁的成績

第四個三年計劃僅過去了一年,不過李小加這十年任期的成績可圈可點,相對於前任,他的改革顯得雷厲風行。從整體方向來看,三名總裁的思路一致:發展與内地關係,拓展海外關係,同時優化自身的服務和業務結構,只不過程度方面存在差異。

兩位總裁做到「連通」,也就是搭橋,而李小加在前任的鋪墊以及大形勢的推波助瀾之下,實現了「聯通」,即有來有往、互相得益。

這十年李小加做到了:

1.雷霆改革,延長交易時段,接受内地會計準則和外國會計準則,便利内地和境外公司赴港上市;

2.推出25年來最重大的上市制度改革,這吸引了許多獨角獸和大型科技企業赴港上市,包括阿里巴巴(09988-HK)、小米(01810-HK)、康方生物(09926-HK)等;

3.滬深港通,便利了内地居民投資港股和境外投資者投資A股;

4.實現場外交易結算,擴大服務範圍;

5.收購LME,建立多元化商品交易平台,同時設立前海聯合交易中心,發展内地大宗商品交易平台;

6.促成了債券通,國際投資者可直接通過香港進入内地銀行間債券市場,發展人民幣產品及與内地互聯互通;

7.收購在香港持有虛擬銀行牌照的公司,進入虛擬金融領域。等等。

當然,這些舉措也惹來頗多爭議,例如延長交易時段就令許多經紀抱怨不斷,上市規則的不完善導致修修補補,LME、債券通的服務局限,對金融科技的投資是否過於進取,還有去年收購倫交所不遂產生的開支……

看起來,李小加對比前任進步很大,為什麽他能?

筆者認為,首先PPT做得好,看看最近兩次的三年計劃,彩頁一幀一幀十分精美,這體現出李小加超強的銷售手腕。李小加積極與傳媒對話、與内地及國際監管當局溝通、舉辦各種研討會推介會、活躍地在國内市場和國際市場進行推廣,並開通李小加網志,讓大家更了解他的改革思路和發展路向,不遺餘力地拉客戶、爭曝光、引爭議,這些都有利於港交所提高知名度。

第二個原因是前任的鋪墊。前兩位總裁都致力於完善剛出生的港交所交易規則(也就是「玩法」)、服務、設施等等,也明確了港交所的路向:搭建國内與境外的資本橋梁。

第三個原因是順勢而為:一開始的時候,順應中國作為資本輸入國的需求,而吸引國内企業赴港上市;隨後基於中國轉為資本輸出國的角色變換,而多元化佈局交易品種,擴大服務及產品範圍。

第四,筆者認為最最重要的原因,還是内地資本市場的逐步開放,這為互聯互通創造了條件。

沒有了李小加的港交所是否還值得投資?

首先,我們來看幾個表。

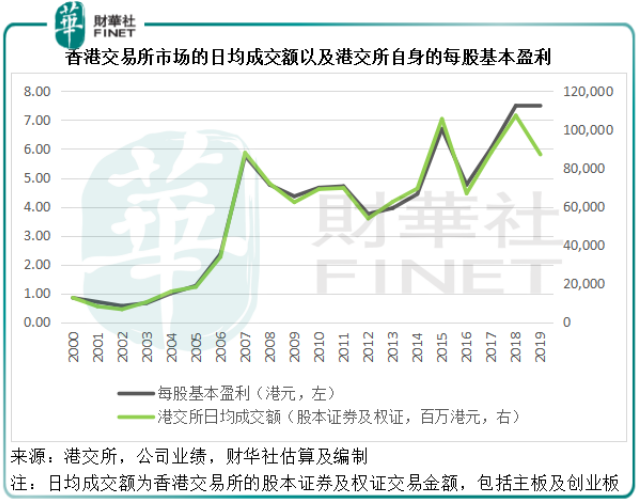

從上表可以看出,儘管港交所近年多元化收入來源,其盈利表現與股本證券及權證交易額的相關性仍非常高,也就是說,它的盈利表現仍主要靠市場的交易表現,交易活躍,利潤就高,反之亦然。

相信投資者也留意到2019年的盈利表現與交易額走勢存在唯一的差異。2019年,港交所的股本證券及權證日均成交額同比下降18.86%,至871.55億港元;而同期港交所的股東應佔純利同比微增0.8%,至93.91億港元,主要因為滬、深股通交易量增長帶動存管、託管及代理人服務費收入增長,以及投資收益顯著增加(因集體投資計劃的投資公平值上升),抵消了員工和IT支出增加,以及建議併購倫交所產生的一億多開支。如果不考慮金額頗大的投資收益,交易額走勢與港交所自身的經常性業務表現關聯如何?

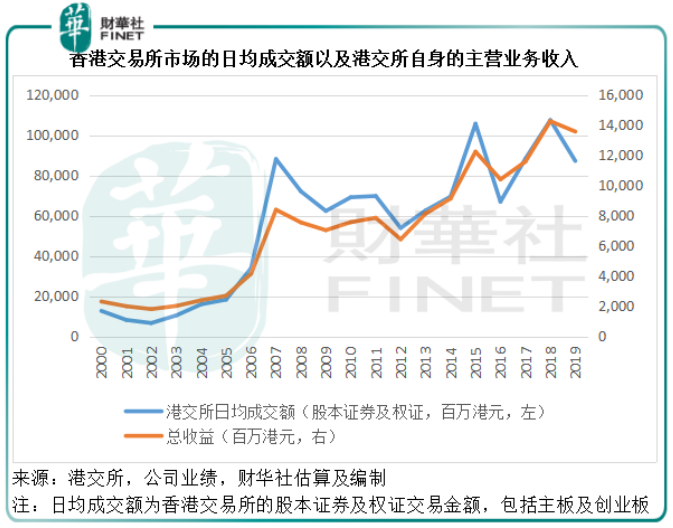

從這張圖可以看出,兩者的關聯十分密切,但是異樣仍出現在2019年,只不過對比於包括投資收益在内的每股盈利,這張圖僅含其日常業務的總收益,為什麽存在這個差異?我們上文提到,滬深股通交易額的大幅增加。2019年的三大收入項:交易費及交易係統使用費、聯交所上市費、結算及交收費,均跟隨市場成交額下降,這三項收入的佔比仍為最大,不過存管、託管及代理人服務收入卻逆勢增長,這或主要得益於「通」的交易增長。

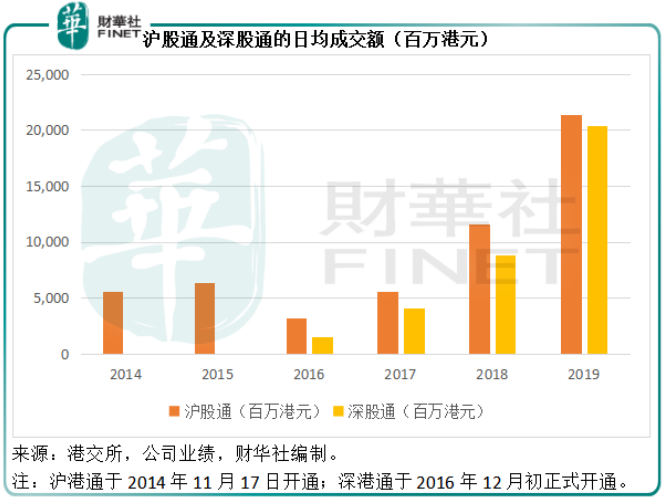

從上表可以看到,滬深港通開通的時間不長,但是成交額迅速攀升,滬股通和深股通2019年日均成交額分别為213.31億元人民幣和203.67億元人民幣,或合456.97億港元,相較港交所股本證券及權證日均交易金額為871.55億港元。

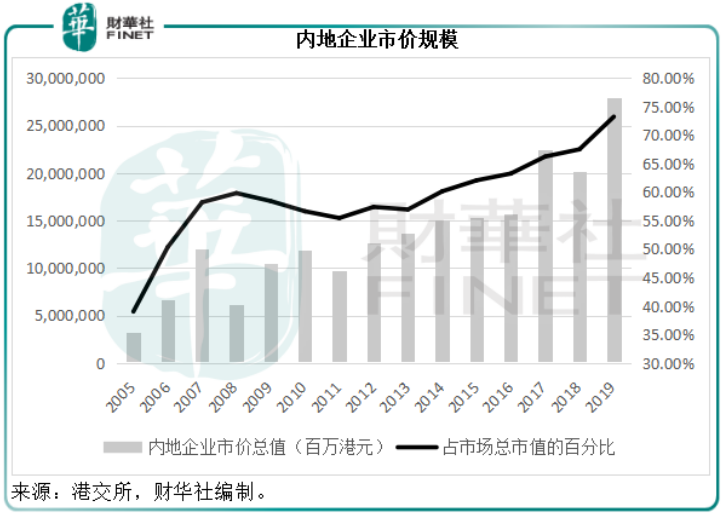

除了滬深港通之外,在港上市内地企業的市價規模已升至27.95萬億港元,佔市場總市值的73.24%,内地企業的數目達到了1241家,相當於港交所上市公司數目的50.67%。其中李小加任内,内地企業市價佔市場總市值的百分比由2009年的58.43%,增至2019年的73.24%。由此可見,内地企業赴港上市對港交所收入的推動作用居功至偉。

總括而言,港交所是非常理想的現金牛,純以費用收入為基礎,費用開支相對較低,所以利潤高,現金流強勁,派息也慷慨,但這也是其估值偏高的原因。按現價242.80港元計算,港交所的市盈率高達32.42倍,股息收益率2.76%,儘管其派息率高達90%。

2020年第一季,受疫情期間日均成交額強勁增長帶動,其季度總收入同比增長19.1%,至40.55億港元,但是由於集體投資計劃的公平值影響(2019年為巨額收益),投資虧損達到4700萬港元(上年同期為8.82億港元收益),股東應佔純利同比下降13.3%,至22.62億港元。

從上文的業績解析可以看出,港交所的收入及盈利前景,主要取決於香港資本交易市場的容量是否有進一步擴大的潛力、能否提升交易的活躍度、產品的推出和推廣。相對來說,港交所有其自身的吸引力:擁有背靠祖國的支持,也有面向世界的眼界,港元與美元掛鈎以及資金的自由港,讓其成為全世界眾多機構投資者的青睐之地,最重要的是能夠讓這些投資者觸達異常吸引的内地資本市場,讓其魅力大大升級,這也是其近年迅速增長的原因。

短期而言,港交所應該受惠於内地資本市場的進一步開放,以及中概股的回歸。但是,這也是一把雙利刃,隨著内地資本市場的開放,港交所作為兩地橋梁的作用可能會被弱化,如何提升魅力將是它首要考慮的問題,而這說到底,還是未來戰略部署的方向問題。

李小加在第四份三年戰略計劃中提到,會加強與内地的緊密聯係,拓展海外市場,利用科技提升競爭力。

總結

李小加就好比明朝隆慶時期的張居正,時代賦予的使命,改而不革,在前人的鋪墊下大膽開創,成就了一番偉業。時勢造英雄,他上任時正值内地逐步開放資本市場,而他雷厲風行的措施來得正是時候,正好順應了時代的發展。

那麽,李小加之後呢?

對於李小加不再重續集團行政總裁合約,大家都有各種天馬行空的猜測。是小平台容不下他的大野心?還是港交所有新的戰略定位?

步入弱冠之年的港交所已經走出青澀,也該思考一下未來的路怎麽走。

我們在前文已經提到港交所的董事會構成,誰說了算一目了然,這恐怕不僅僅是一個交易所的事,而是一個地區的戰略定位……

新人選定能給出更明確的投資路向。