疫情對旅遊業和餐飲業的打擊最為嚴重,而以旅遊服務業為財政收入支柱的澳門特區受到的負面影響最為深遠。

2020年第1季,澳門的入境旅客總數同比下滑68.93%,至321.92萬人次,其中受疫情影響最為嚴重的二月份和三月份(大部分服務業設施停擺,且縮短了通關時間和增加了防疫限制),入境旅客總數分别下滑95.6%和93.7%,至15.64萬人次和21.23萬人次。

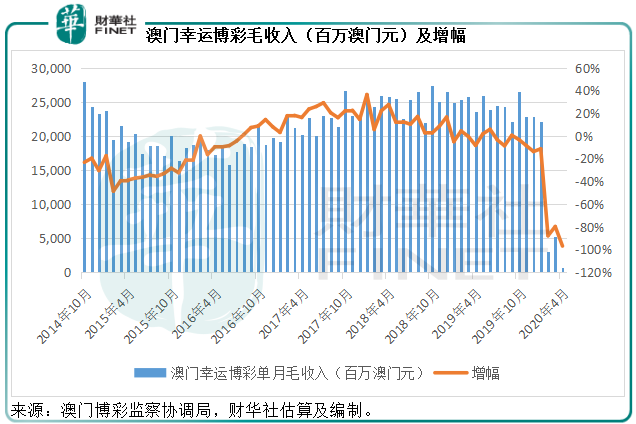

支柱產業博彩業的收入慘不忍睹。在過往人氣較旺的第一季度(農歷新年旺季),澳門幸運博彩毛收入同比下滑60%,至304.87億澳門元。剛剛發佈的2020年4月份幸運博彩毛收入更按年下降96.8%,至僅7.54億澳門元。

從這些統計數據來看,在香港上市的澳門博企表現肯定也不會樂觀。2020年2月5日淩晨零時起,澳門博彩業及相關娛樂事業採取暫停營業半個月的措施。即使在15天之後重開,娛樂場也僅開放局部區域和提供有限度服務。而且特區政府還採取特定的限制出入境措施,以控制疫情的擴散。這些措施必然影響到博企的業績表現,可以預期其2020年第1季乃至上半年的業績肯定大幅倒退。

博企2020年第一季業績

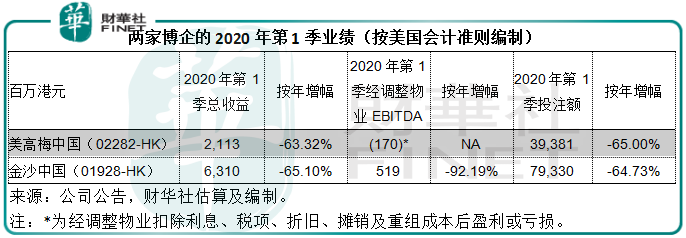

到撰文之時,只有兩家澳門博企發佈了2020年第1季的經營業績。

財華社根據其公告估算,業務最為多元化的金沙中國(01928-HK),於2020年第1季的投注額同比下滑64.73%,至102.33億美元(約合793.3億港元);季度總收益同比下滑65.1%,至8.14億美元(約合63.1億港元);而經調整物業EBITDA(扣除利息、稅項、折舊、攤銷)同比下滑92.19%,至6700萬美元(約合5.19億港元)。

2018年初推出路氹新項目美獅美高梅的美高梅中國(02282-HK),於2020年第一季轉盈為虧,季度投注額同比下滑65%,至393.81億港元;季度總收益同比下降63.32%,至21.13億港元;而經調整物業EBITDAR(扣除利息、稅項、折舊、攤銷及重組成本後盈利或虧損)為-2199萬美元(約合1.7億港元虧損),相較去年同期為盈利1.93億美元(約合盈利14.95億港元)。

從這些數據都可以看出,澳門博企受到的打擊十分深重,那對其股價有何影響?

潮起潮落

宛如賭枱上的輸赢,博企的股價表現也跌宕起伏,這大起大落揭示了什麽?對我們有何啓示?

為便於比較,我們用大盤指數恒生指數作為參照物,看看香港上市澳門博企的股價表現。

我們將2020年年初至今分為幾個階段,以更好地展示對其業績構成重大影響的事件發生前後,它們的股價作出了怎樣的反應。

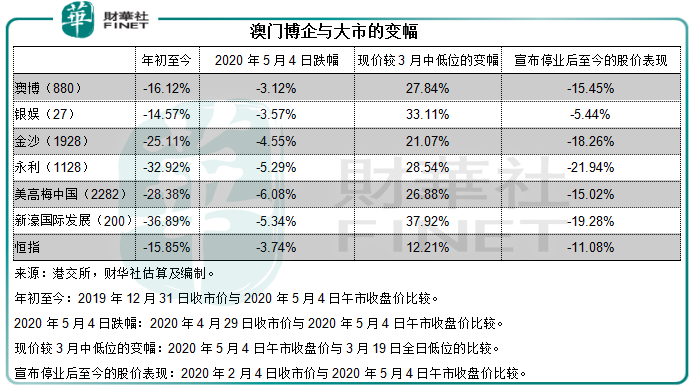

2020年1月上旬,澳門博彩業的收入仍保持過往水平,因此博企的股價變動不算太大。但是1月下旬起,疫情的影響逐步顯現,博企的股價開始下跌,到2月4日澳門宣佈娛樂場停業後,各博企的股價都有所下跌,但跌幅還不算太大。

3月中下旬,國内疫情受控但是歐美等國的疫情擴散加劇,歐美股市急跌。受外圍影響,恒指也顯著下跌,並在3月19日到達近期最低位。同樣,對疫情影響更為敏感的澳門博企股價也在同一日,即3月19日,到達近期低位(也是52週低位)。

隨後,歐美股市繼續探底,但是恒指開始見底反彈,博彩股也跟著回升,而且回升幅度大於恒指。若比較3月19日低位與當前股價,可以發現恒指的回升幅度為9.27%,而澳門博彩股的回升幅度均在20%以上。

但是5月4日開始,博彩股再度跟隨恒指下跌,而且部分博彩股的下跌幅度大得多,例如美高梅中國、永利以及新濠,我們將在稍後解析原因。

筆者認為,5月4日假期後博彩股下跌的原因包括:1)歐美經濟數據表現欠佳,而且投資者(例如巴菲特)釋放出來的信號意味著前景仍不樂觀,所以恒指跟隨上週五外圍下跌(或意味著資金避走);2)4月份博彩數據下跌九成七,顯示博彩業非常慘淡;3)美高梅中國首季業績轉盈為虧,加重了市場對於博企業績的擔憂。

從它們的變幅可見,博企的波動性要比恒指大得多,反映博彩股對於市場資金流動性的敏感度要高得多,這也是博彩股備受交易員和投機者青睐的原因。

再細看各家博企的股價表現可以發現,銀娛(00027-HK)的股價下跌幅度相對較小(甚至低於恒指),而反彈(估值修復)幅度相對較大,整體跑赢恒指和其他博企。

表現最差的則為永利澳門(01128-HK),年初至今的跌幅達到32.92%,宣佈停業後至今累計下跌21.94%。

股價為什麽存在這樣的分化?

其中一個原因很可能與槓桿有關。

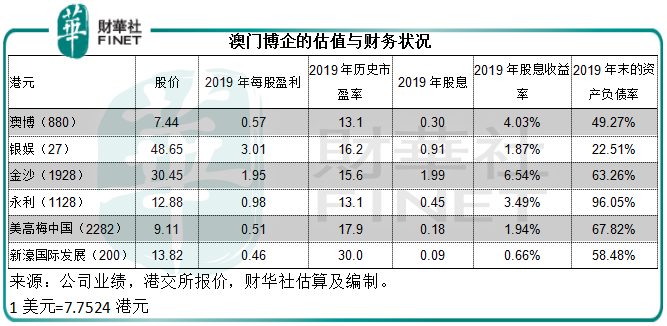

從下表可以看到,未受疫情影響的2019年估值顯示,市場份額不斷縮小的澳博(00880-HK)與永利的市盈率估值最低,市場給予澳博較低估值,或許因怒其不爭——前幾年沒有新項目提振業績,市場份額一再下降。

給予銀娛高估值,而給予永利低估值,很可能是基於同一個原因——負債率。從表中可以看到,銀娛的資產負債率在博企中最低,而永利的資產負債率則高達96.05%,也就是說其槓桿率高達25倍以上!

永利早幾年推出耗資巨大的路氹項目永利皇宮,也使得它的債務負擔進一步加重。在平常,正常的經營淨現金流入可以維持開支,然而在疫情期間,生意量劇減之下,永利的抗風險能力顯著被削弱。

永利預期,暫停營業期間其每日產生現金經營開支約250萬美元,這還不包括每日現金利息開支約50萬美元,換言之,15日的停業可能導致永利澳門產生合共4500萬美元的現金經營開支。該公司預計在相關防疫措施解除之前,會持續產生超出物業盈利金額的現金成本。

在今年第一季期間,永利預期其澳門業務的合併經營收益總額介於9.12億美元至9.69億美元,而上年同期為16.4億美元;經調整物業EBITDA或介於5800萬美元至6500萬美元,而上年同期為4.84億美元。

根據永利,截至2020年3月31日,其營運物業有現金及現金等價物約8億美元,7400萬美元的循環信貸融通可供動用貸款中可作額外流動資金的只有2400萬美元。考慮到其沉重的債務和費用負擔,若疫情對澳門旅遊業的影響進一步擴大,永利的財務狀況或堪憂。

其他博企或也正採取措施鞏固資本,以確保資金流穩定,例如金沙中國已建議不派2020年末期息,新濠國際(00200-HK)最重要旗艦新濠博亞娛樂已經與多家銀行組成的銀團訂立為期五年的148.5億港元循環信貸融資協議。

經歷了幾個月收入驟降之後,這些博企已經再難雲淡風輕:幾乎顆粒無收,同時卻要應付龐大的經營和利息開支,若這種狀況延續下去,其中債務最為沉重者怕是會被迫到存亡的邊緣。槓桿率對於股價的影響顯得格外突兀。

從這一件黑天鵝事件,以及澳門博彩股的股價表現,可以給我們一些交易啓示——提防高槓桿企業在危機時的脆弱性。

澳門特區政府已經決定從2020年5月3日開始恢復關閘口岸及港珠澳大橋口岸的原有通關時間,或許這為疫情後的恢復投射一絲曙光,不知道永利能否從懸崖邊退回。