2020年4月28日,大型商業銀行工商銀行(01398-HK, 601398-CN)、建設銀行(00939-HK, 601939-CN)、農業銀行(01288-HK, 601288-CN)、郵儲銀行(01658-HK, 601658-CN)以及交通銀行(03328-HK, 601328-CN),不約而同地公佈了截至3月31日止按中國會計準則編制的2020年第一季業績。

如何評價這五家被銀保監會列為大型商業銀行的上市公司於2020年首季的業績表現?四個字——風雨同路。

2020年初的新型冠狀疫情令全世界經濟陷入增長放緩的迷霧,作為中國最具影響力的大型商業銀行,這五家銀行都承擔著百廢待興,為經濟造血、補血、輸血的責任。

單單從賬面業績來看,第一季疫情之下,它們的基本銀行指標仍維持穩健的水平。

工行馬失前蹄,季度收入下降

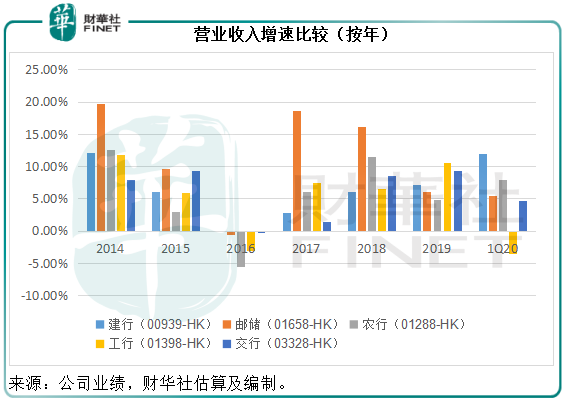

面對疫情,建行、郵儲、農行和交行都保持營業收入增長,其中建行增幅最為顯著,自2013年以來首次觸達雙位數增幅,主要得益於建信人壽調整產品結構,保險業務收入增加。

但是,工行的收入表現卻差強人意,同比下降了3.62%,主要因為26.19億元(單位人民幣,下同)的匯兌虧損、保費業務收入及用於對衝賬戶商品業務的衍生合約損失增加,令其他業務收入同比下降七成,抵消了淨利息收入以及手續費和佣金收入的增長。

農行的季度收入增速加快,主要得益於淨利息收入增長8.85%。

維持淨利潤增長

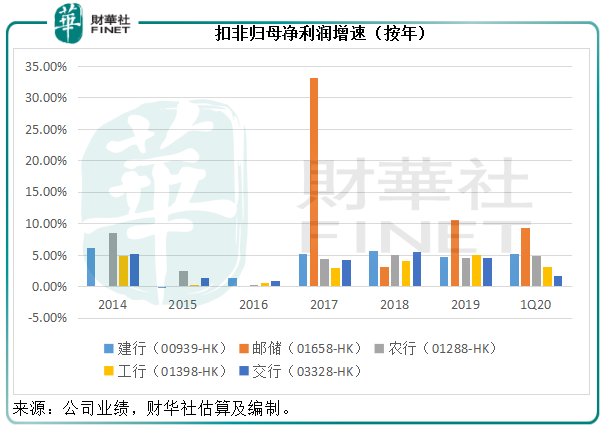

從賬面來看,這五家大型商業銀行的扣非歸母淨利潤均維持正數增長,其中郵儲銀行的增幅繼續一馬當先,或主要因為2019年末在A股上市的資本增厚得益。

建行和農行兩大國有銀行均錄得約5%的增幅。工行和交行的增速稍緩,前者因為收入下降,後者則因為成本增速高於收入增速,導致利潤率下降。

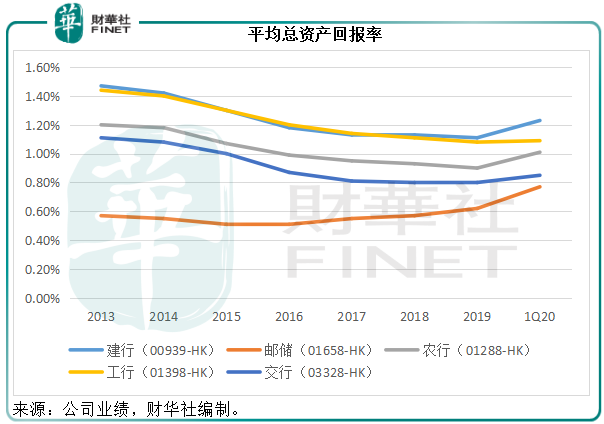

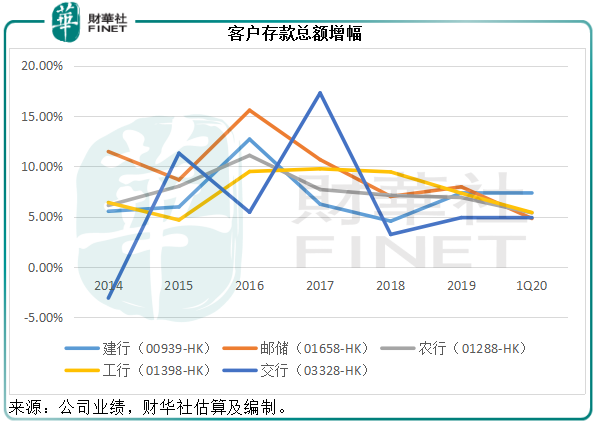

從平均總資產回報率來看,建行的表現最好,或與其槓桿率較高、資產使用效率更佳有關,而期内該行的客戶存款和客戶貸款增速都是五家銀行中的最高。

郵儲銀行和交行的平均總資產回報率都不到1%,或反映其使用資產的效率尚未跟上其他同行,不過值得注意的是郵儲銀行進步甚大,由2019年的0.62%提高至2020年第1季的0.77%。

利息業務保持溫和增長

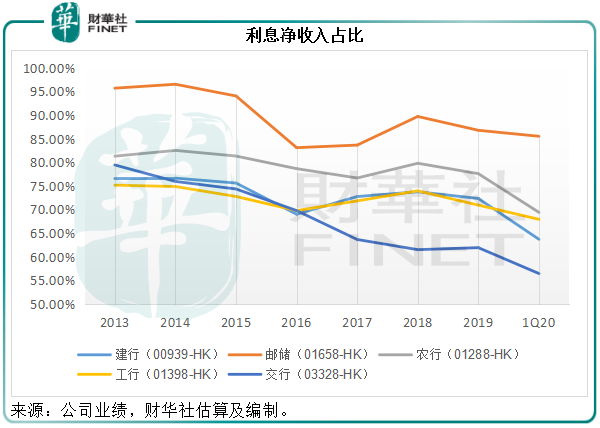

利息服務是商業銀行的傳統主營業務,但是近年國内外銀行都致力於多元化業務範圍,將業務版圖擴張至非利息業務,以分散風險、增加收入來源和打通服務渠道。

從這五家大型商業銀行過往的收入分佈來看,它們都在努力增加非利息業務在收入中的佔比,其中交行的跨界最為顯著,2020年第一季的利息淨收入佔比只有56.51%。

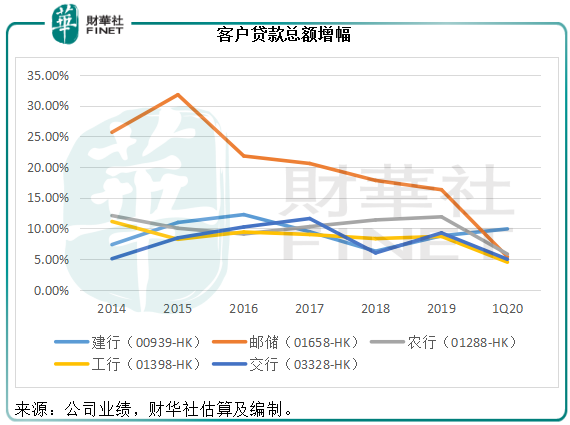

2020年第1季,五家銀行的利息淨收入增速都比較平均,建行的淨利息差為2.04%,較上年同期下降了0.11個百分點,淨利息收益率為2.19%,較上年同期下降了0.1個百分點。見下圖,建行的客戶貸款總額增速和客戶存款總額增速都高於同行。

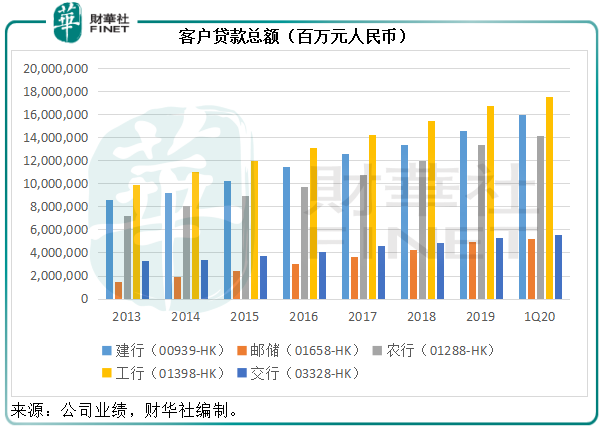

不論客戶貸款規模還是客戶存款規模,工行依然是無可爭辯的王者,但是從上圖的增速圖可以看出,工行這幾年的擴張速度有所放緩(相對於同行來說),黃線呈緩慢向下之勢,相反建行這幾年的增速曲線傾向上。所以儘管工行依然是王者,但後來者建行的追趕腳步並沒有停下來。

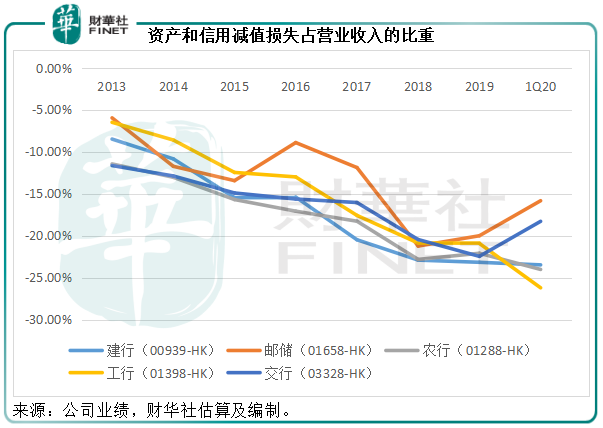

值得注意的是,這些年五家銀行的資產和信用減值損失佔營收比重不斷上升,反映減值損失的規模在擴大,不過在2020年第1季,郵儲銀行和交行有所改善,但工行、建行和農行都稍微上升。

資產質量

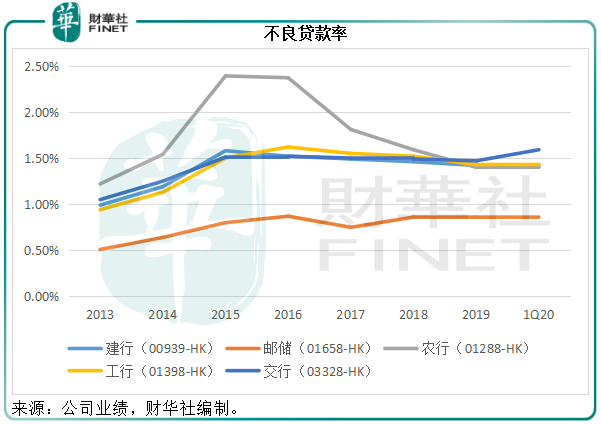

外媒報道内銀股業績時,指出其2020年第1季的不良貸款顯著增加。内地傳媒在報道内銀股業績時表示不良貸款率維持穩定。

從這五家銀行的賬面業績來看,兩種陳述都沒有錯誤。不良貸款率為不良貸款額與貸款規模之比,我們前文已提到,期内五家銀行的貸款規模都有所擴大(儘管面對疫情),不良貸款額隨之增加,這符合外媒的厚黑陳述;不良貸款額與貸款總額,若兩者規模的增減一致,則比率維持穩定,反之則隨變幅較大的一端變動。

見下圖,除交行明顯上升之外,其餘四家大型銀行的不良貸款率大致與年初時相若。這符合内地媒體總是唱好的表述風格。

實情是,貸款規模擴大,不良貸款額也在擴大,這是事實。但是筆者認為,投資者還應該留意一個數據——關注類貸款的比重,尤其在經濟不明朗,全球風險增加的環境之下。五大銀行沒有在第一季業績中披露這一數據,但我們可以等待上半年業績的披露。

這五大銀行擁有不可多得的大企業和機構渠道,但同時也要承擔既定的社會責任和義務,在疫情之後的經濟復蘇中,這些銀行扮演著非常重要的角色,關注類貸款和不良貸款的規模是否會縮小?聰明的投資者你說呢?

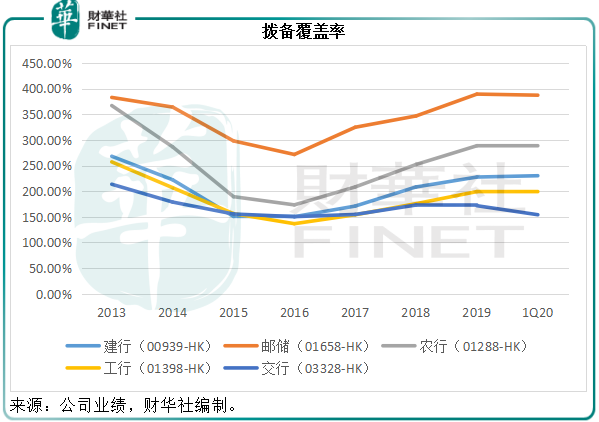

撥備覆蓋率仍處於較為健康的水平(僅限於不良貸款),但關注類貸款的轉化和覆蓋仍值得商榷。

所以從賬面來看,五大銀行的資產質量是健康的。

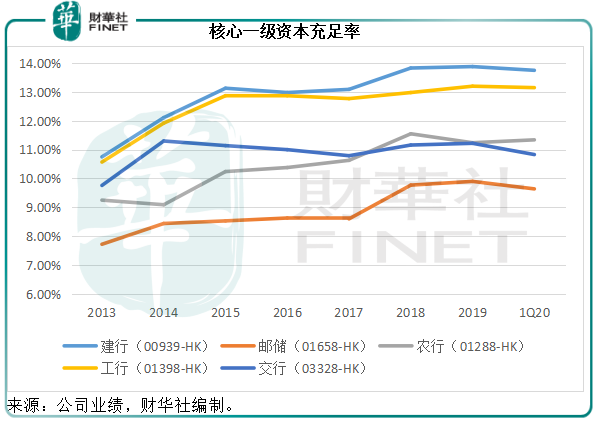

這五家大型商業銀行的資本充足率都滿足監管要求,見下圖。有外媒提議這些銀行在全球經濟波動之際仿效外資銀行減少派息,以增加資本鞏固防禦風險的能力。這看起來有點道理,然而中國經濟與西方多少存在差異,不應僅僅用西方思維去考慮中國問題。

内銀與西方銀行不同,這些銀行與國家的整體發展戰略一致,應該從全局去看待銀行在經濟發展之中的作用和效用。減少派息固然有用,但是相信國家會用全局觀去考慮這個問題。

總結

H股市場對於這幾家大型商業銀行的2020年首季業績還是較為正面,除了交行股價下跌1.2%,郵儲銀行持平之外,農行、建行和工行的股價分别上漲0.93%、1.12%和0.38%,而當日恒生指數收市升0.28%。

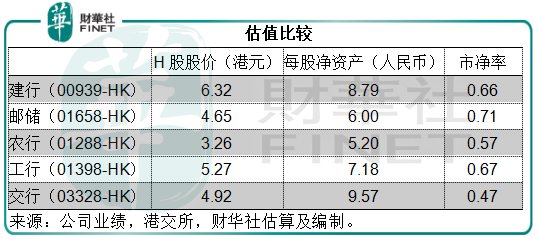

按最新的H股報價計算,這五家銀行的H股股價均低於截至2020年3月31日止的每股淨資產值,而且折讓幅度都達到兩成以上。

市場的低估值應該是考慮到這些商業銀行可能面臨的一些負面因素:1)疫情對其未來表現的潛在影響;2)利率變化的影響;3)這些銀行所承擔的社會責任,對其未來業績和發展的影響;4)對不良貸款增加、關注類貸款可能轉化的擔心等等。

疫情之後,這些大型商業銀行是我國、甚至全球非常重要的經濟驅動引擎,基於能力和定位擁有既定的責任和擔當,我們風雨同舟,危亡共拯。

這些銀行估值的修復,也許取決於國内外經濟的復蘇質量。