近年來,港股私有化明顯加快不少,涉足領域有新能源、地產、家電及專業設備等。特别是步入2020年,提出私有化計劃的上市企業接二連三接,香港老牌地產公司會德豐、潘石屹的SOHO中國、聯合集團的聯合地產(香港)等。

據相關數據顯示,2018年成功私有化退市的企業只有3家,2019年全年共有9家公司成功私有化退市,而2020年,短短不到5個月就有4家公司宣佈提出私有化計劃,可見港股市場私有化步伐明顯在加快。

那麽,港股資本市場為何在這個時間節點頻頻出現私有化運作,這背後又有何共同點值得投資者考究?

時不利兮骓不逝

宣佈私有化公司所處行業雖各有不同,但依舊存在一定共性值得我們去考究。私有化是指公司從公開上市狀態按照一定流程主動退市的過程,亦是大股東為公司長期發展著想的「被動」戰略選擇。

近年來,從港股市場宣佈私有化的公司來看,多數都是受外部環境影響,大股東才被迫選擇私有化。

就環保新能源行業私有化而言,是2019年港股市場宣佈私有化最多的行業。特别是以國企為代表的新能源公司,如華能新能源、中廣核新能源、中國電力清潔能源、中電綠色清潔能源、哈爾濱電氣等。這些新能源公司宣佈私有化主要受行業發展及競爭格局發生劇烈變化,而選擇私有化來解決同業競爭問題、配合母集團整合内部資源,進而以提升整體管理效率和盈利能力。

就地產行業私有化而言,是港股市場2020年宣佈私有化最多的行業。與新能源公司不同的是,選擇私有化的地產公司中業績表現相對良好,債務結構及償債能力相對不錯。譬如,近日被提及私有化的SOHO中國及聯合地產(中國)。2019年,SOHO中國的營業收入為18.47億元,歸屬股東淨利潤為13.31億元,資產負債率為46.77%;聯合地產(香港)的營業收入為47.54億元,歸屬股東淨利潤為28.8億元,資產負債率為29%。

此外,與整合内部資源,提升行業競爭力而發起私有化的公司不同,地產公司發起私有化的原因更多歸於兩點,一是股價未能反映公司實際資產價值;二是股票流通量及交投量低,缺乏二級市場融資能力。

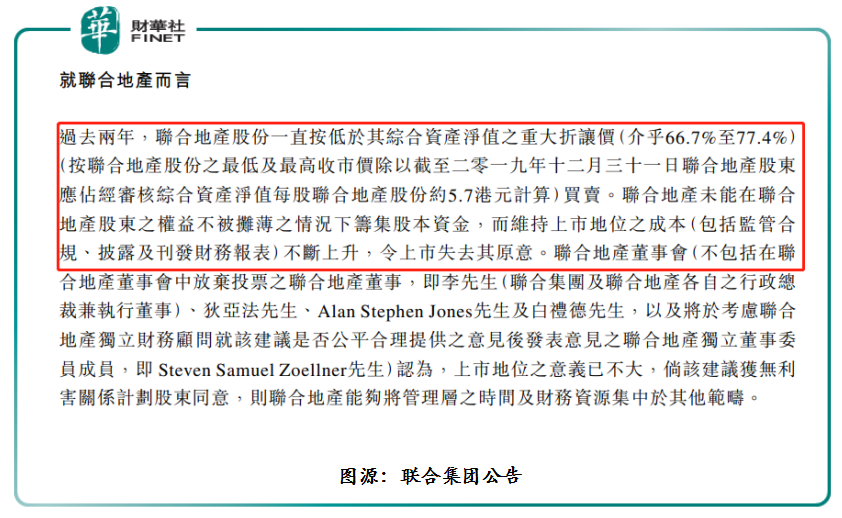

就拿聯合地產(香港)私有化來講,據4月20日大股東聯合集團發佈的公告顯示,過去兩年,聯合地產股份一直按低於其綜合資產淨值之重大折讓價(介乎66.7%至77.4%)買賣。聯合地產未能在聯合地產股東的權益不被攤薄的情況下籌集股本資金,而維持上市地位的成本(包括監管合規、披露及刊發財務報表)不斷上升,令上市失去其原意。

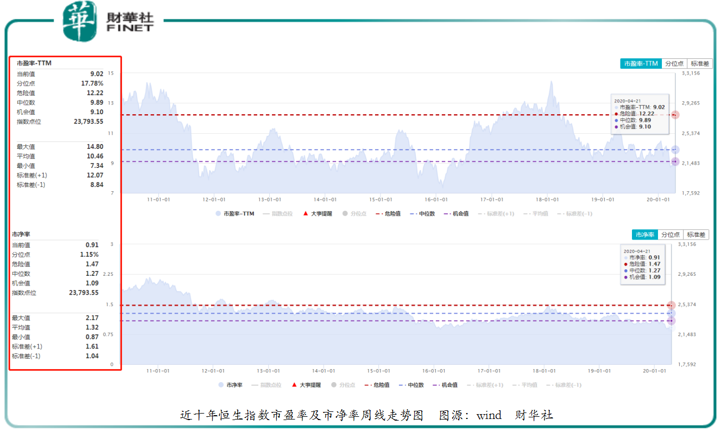

2020年初,地產公司為何選擇這個時間節點提出私有化?這或多或少與當前港股估值跌至歷史較低位置有關。據wind數據顯示,截至2020年4月21日,恒生指數的市盈率(TTM)為9.02倍,低於近十年均值的10.46倍;市淨率為0.91倍,創出近十年來的新低。由此可見,在二級市場估值處於歷史較低位置時,也極大的程度上激發有意向選擇私有化退市企業的熱情。對此,如若大市繼續低迷,不排除後續仍有企業會走上私有化道路。

私有化並非「一提便成」,依舊存在投資風險

涉及私有化「概念」的個股往往會迎來一波大漲行情,甚至有的個股股價甚至可以創出近幾年的新高,進而改變了低迷的頹勢。這引發不少投資者「期盼」自己手持的個股能夠進行效仿,讓其擺脫被深套的窘境。

實際上,提出私有化計劃是需要具備一定硬核條件及財力支持,並非提出私有化就能順利通過。另外,私有化失敗的案例也不少,存在投資風險依舊不能小視。

據華泰國際投資銀行部董事、簽字保薦人劉濤江曾表示,私有化這里面涉及到很多維度,條件包括大股東佔比要相對較高,股權過於分散會增加私有化難度,其次,大股東或母公司需要實力相對雄厚或者有足夠的資金以及足夠的還款來源,具備完成私有化的能力,第三,公司維持上市地位的成本偏高,估值偏低,成交不活躍,幾乎失去融資功能,但質地較好,第四,完成私有化後與大股東或者母公司其他戰略目標一致,如優化業務佈局,資源整合,重新上市等等。

除此之外,私有化並非是一提便成,一提就退。就拿去年私有化宣告失敗的哈爾濱電氣來講,7月19日哈爾濱電氣發佈公告稱,公司私有化失敗。主要原因是在期限屆滿時,公司只接獲88.32% H股收購要約有效接納書,不足90%門檻,故私有化要約失效,哈爾濱電氣依然保持其聯交所上市地位。

隨著哈爾濱電氣宣佈私有化失敗,公司股價也迎來了大跌。如下圖所示,在宣佈私有化後,哈爾濱電氣股價逐步向擬注銷價4.56港元靠攏。但是,隨著公司宣告私有化失敗後,股價如滑鐵盧般下挫,跌回未私有化前的原點。

尾語:

近些年,選擇私有化方式結束在港生涯的企業明顯增加不少。這與控股股東戰略選擇、估值與股價低迷、同業競爭環境、維持上市地位的成本、股票流動性有限等因素存在莫大關係。因此,一旦大股東對上市失去了原意,走上私有化道路也是遲早的事。

這里要強調一點的是,在當前私有化浪潮下,投資者應該理性看待,將風險擺在第一位,切莫盲目跟進,以免深套成「長期股東」。