4月17日,中化化肥(00297-HK)宣佈發行2020年第二期超短期融資券(下稱「超短融」)發行金額為人民幣10億元。這距離3月10日第一期超短融發行僅相隔1月左右。更值得一提的是,與往年發行超短融相比,今年發行超短融的速度明顯加速不少。據此外公告顯示,2019年4月25日才發行第一期超短融。

從2019年遞交的成績單來看,中化化肥2019年盈利表現較往年要出色不少。那麽,業績有所回暖的中化化肥為何要加快了超短融發行的步伐呢?

淨利雖有改善,但現金流仍存在壓力

2019年,中化化肥年内營業額為229.51億元(人民幣,下同),同比基本持平;毛利為20.85億元,約同比增長9%;歸屬股東淨利潤為6.16億元,約同比增加34%。這份成績單是中化化肥是繼2018年實現扭虧為盈後再度實現年度取得盈利。整體來看,盈利能力較過往有了不少的提升。

但是,從償債指標及現金流來看,中化化肥將隨著去年超短融陸續到期而面臨一定的償債壓力,這或許是其加快超短融步伐的重要驅動因素之一。

據wind數據顯示,截至2016年-2019年底,中化化肥的流動比率分别為0.73、1.61、1.17及1.21,速動比率分别為0.31、1.08、0.62及0.60。從流動比率及速動比率數值變化來看,數值之間的波動性還是蠻大的,這反映出資產運營效率缺乏穩定性,償債短期債務存在一定的壓力,可能存在資產流動性不高的風險。

現金流及有息負債方面,截至2019年底,中化化肥的現金及現金等價物為13.34億元;有息負債為24.24億元,其中屬於超短融的有息負債就有24億元。單從在手現金及超短融償還期限屬性來看,隨著超短融陸續到期,僅13.34億在手現在將難以支撐其進行償債。

在此背景下,又突逢疫情全球性的蔓延,給各大產業的供應鏈及營運帶來前所未有的壓力,這直接導致來自產品銷售回流的現金流有所受阻。因此,中化化肥進行超短融「借新還舊」,以緩解現金流可能吃緊的問題。

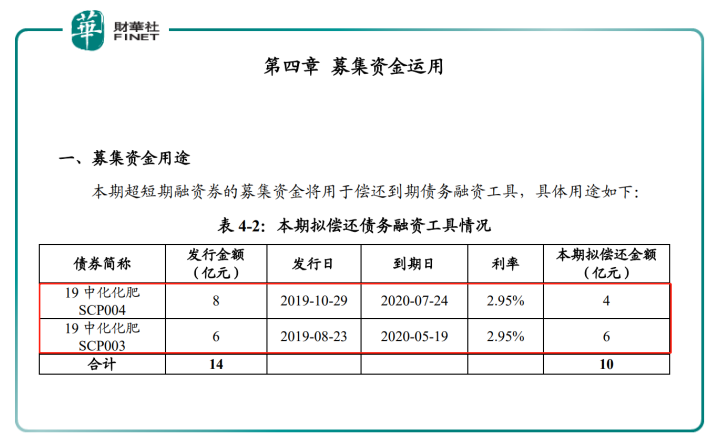

據中化化肥《2020年度第二期超短期融資券募集說明書》第四章募集資金用途中顯示,本次發行的10億元超短融是為了償還即將到期2019年三期超短融6億元及2019年第四期超短融的8億元。

加速超短融發行的背後:挑戰依舊

從巨虧到連續兩年實現正盈利,這足以證明中化化肥通過換帥及轉型農化服務商的戰略是成功的,也反映出公司内部管理的成效較過往有了不俗的提升。

但是,在中化化肥在轉型升級的期間内,化肥行業一直飽受產能過剩、供需失衡的困擾,一直抑制著產能的釋放及市場價格反彈,導致行業進入洗牌階段,甚至出現化肥企業出現了分化的情況。「氮肥和磷肥產能的整合在供給側改革有很大進展,但供過於求局面沒有改變,未來是復合肥快速洗牌階段。」這個是中化化肥管理層在2019年全年業績發佈會管理層對2020年化肥行業的看法。

由此可見,2020年在我國化肥將大於求的局面,銷售下滑或將成為新常態,市場競爭將是非常激烈,市場分化將更為明顯。對此,中化化肥如何在這樣的逆境之中,凸顯出龍頭的地位將非常關鍵。

尾語:

某種層面上講,在行業競爭依舊激烈及疫情衝擊的形勢下,中化化肥為了避免短期現金流吃緊而拖慢轉型升級的步伐,選擇加快的超短融發行之舉,就不難理解了。