教育信息化是一個老生常談的話題,很多高校、中小學,甚至幼兒園在好幾年前就開始對教學係統實施信息化改造。

安信證券研報顯示,國家財政性教育經費連續6年佔GDP比重超4%,預計到2020年,教育信息化經費支出或將達3863億元。

有需求就有市場,各類校辦信息化改造催生不少教育軟件企業,其中不乏上市公司。

經過多年發展,這個不大不小的行業發展如何?行業空間又有多大?發展前景如何?

財政支持力度加大

疫情陰魂不散,各地學校開學時間一再推遲。

各省市中小學生幾乎都在家網上聽課、學習。這對於那些早早做完信息化改造的學校是一件輕松的事情,老師、同學有過在線課堂經驗,雙方溝通起來都不費事。

不過對於那些首次「觸網」的老師、學生來說,這個適應期就顯得格外長。有個農村地區的家長抱怨,年前孩子還考了班里第一名。在家上網課兩個月,成績就下滑了十幾名。

針對城鄉教育信息化之間巨大的差異,近日教育部發佈《關於加強「三個課堂」應用的指導意見》(以下稱意見),積極推進「互聯網+教育」模式。

《意見》表示要全力補齊農村薄弱學校和教學點在「三個課堂」硬件設施與軟件資源等方面的短板,鼓勵企業等社會力量參與「三個課堂」建設。

與此同時,中央財政也會在相關項目中加大對地方教育信息化建設的支持力度,重點支持中西部地區開展「三個課堂」建設與應用。

財政支持力度加大,會否吸引更多企業投入教育信息化大潮中?

行業有哪些重點上市公司?

新一波發展大潮來臨,可能會有大資本、大企業跨界進入教育信息化改造潮流中。

2019年騰訊成立騰訊教育,集成六大事業群的20個教育產品。

阿里則在發佈未來校園計劃,希望釘釘成為未來數智化校園的統一一入口。短兵相接,火藥味明顯。

除了新湧入的「野蠻人」,復盤行業已經存在公司,它們又是處於何種競爭狀態?

教育信息化行業參與者多種,競爭格局高度分散。以技術、品牌知名度論,教育信息化的龍頭當屬科大訊飛、佳發教育、拓維信息、新開普、天喻信息等。

細分之下,教育信息化行業公司又可歸類為硬件供應商、係統集成商、軟件產品服務及教育内容提供商。在實際操作中,很多企業業務橫跨硬件供應與軟件產品等多個品類。

雖然行業龍頭公司知名者眾多,但市佔率都不高。2017年底,藍象資本曾對行業做過調研,得出結論,行業企業規模普遍較小。

在調研的1000家教育信息化的企業中,營收1000萬以内的企業佔比44%,1000-3000萬的企業佔比24%,3000萬以上營收的佔比32%。

這表明行業競爭相當激烈,企業難以做大規模。行業企業更多是背靠渠道關係開展對公業務。誰的渠道資源豐富,誰就可能獲得更多校園改造單子。

教育信息化未來還有多大發展空間?

有政策支持,有企業願意幹,重點是財政也在不遺餘力的投入。

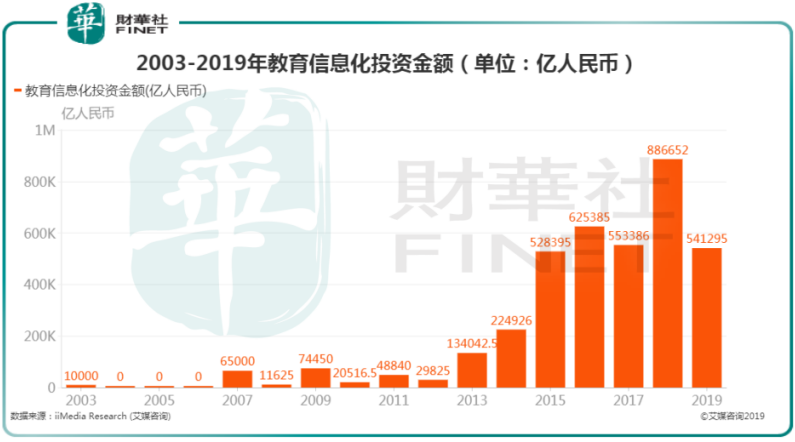

在過去數年間,國家財政也投了不少錢。艾媒網數據顯示,2019年教育信息化投資金額為54萬億元。其中在2018年投資金數額最多,達88萬億元。

在資金的扶持下,教育信息化投資數量也大量增加。2019年教育信息化投資數量為46。而2017年、2018年投資數量超90,分别為95、90。

那麽經歷近年教育信息化建設,各學校尤其是中小學信息化改造成果如何?雖然暫無詳細數據可查,但基於中國經濟的不平衡性,學校信息化改造或也呈現東部較為先進,西部相對落後的趨勢。

這也是為什麽很多行業公司都在中西部地區爭奪相關項目的原因。不過行業分散,依靠企業力量建立的信息化依然有逐利性,且各自為政。

中國工程院院士吳建平曾在近日一次公開採訪中表示,全國28萬中小學(包括農村教學點)採用專線、VPN及「光貓」等不同方式接入互聯網,接入率為98.4%。

同時由於當前教育專網覆蓋範圍不足,大部分中小學直接接入運營商的公眾互聯網。網絡安全、網絡服務質量等都是影響網上課堂的重要因素。

參考美國Internet2、歐洲(包括30多個歐洲國家)的GEANT2等公益性網絡,以支持教育和科研為主要目的,聯網單位主要是大學、部分中小學(通過區域學術/教育網連接),中國也在2019年開始加快教育專網建設。

教育專網是由教育主管部門統一管理,連接全國城鄉各級各類學校和教育機構,是國家公益性互聯網絡。

從目前看,教育專網極一出,將成教育信息化行業公司最大挑戰,極有可能成會成為埋葬信息化行業眾多公司的一個「滅霸」。

教育專網會否侵蝕行業生存空間,或還有待國家推行它的模式:是自己幹,還是借助社會力量。

不過出於做好教育初衷,我們還是希望教育專網能快速建立起來,以公平的教育資源消滅城鄉學校之間的差異。