週末幾經周折的OPEC+減產協議終於達成,雖然比原來的計劃縮小了30萬桶/日,而且20國集團(G20)對於該組織提出的減產要求似乎無動於衷,但相對於之前沙特的報復式增產來說,算是好的開始。

市場對此卻並不賣賬。達成減產協議之後幾天,在油組開會之前已搶步急漲的國際油價開始回吐,同時全球油股也紛紛下挫。財華社認為,油價下跌以及油股受壓的原因包括以下幾個:

投資者對主要產油國能否履行減產協議、減產協議能否穩定市場、需求或顯著低於預期等感憂慮。

與此同時,美國能源信息署(EIA)最新的短期能源展望報告預計,美國於2020年上半年的石油需求將顯著下滑,其中第2季所受到的衝擊將最為嚴重。

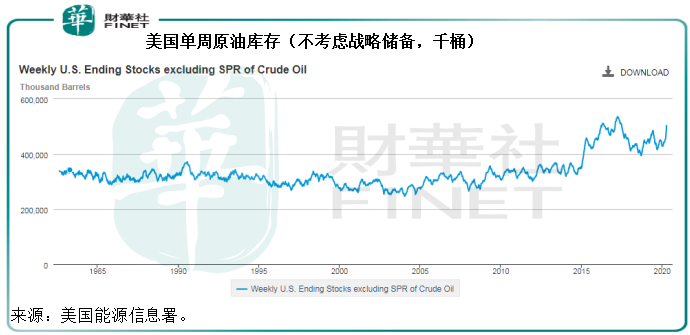

加上美國原油庫存出現歷史上最大單週增長(見下圖),由4月第1週的4.844億桶增至5.036億桶,增幅達1924.8萬桶,或按週上升3.97%。

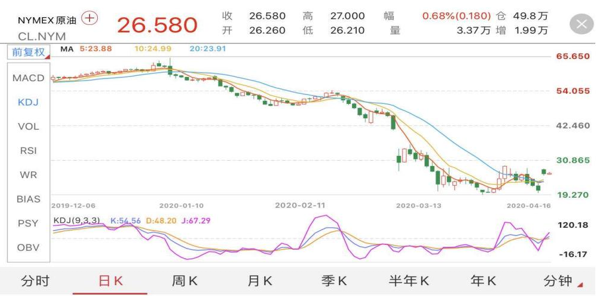

在這些因素的影響下,油價持續承壓,並一度跌破每桶20美元以下。

減產協議有了,中國復工也如期進行,油市卻繼續尋底,市場到底在擔憂什麽?當前全球原油的供求關係到底如何?我們來仔細捋一捋。

OPEC+的減產協議

我們先來看看上週末OPEC+達成的減產協議。

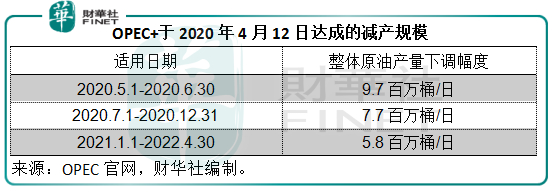

OPEC+將從2020年5月1日起,每日削減970萬桶原油產出(見下表),略低於原來計劃的1000萬桶,而最初拒絕減產的墨西哥僅需減產10萬桶/日。

減產參照的基線為2018年10月產量,而沙特和俄羅斯的基線為11百萬桶/日。

此外,OPEC+還希望G20產油國另外實施每天500萬桶的減產,但G20能源部長會議僅表示會採取措施確保市場穩定。

OPEC的2020年3月份油市報告估算2019年全球石油需求量為9967萬桶/日,非OPEC國家的石油產量為6497萬桶/日,相當於石油需求量的65.19%,其中俄羅斯的2019年估算產量約為1066萬桶/日,相當於石油需求量的10.70%。而OPEC的原油產量為2934萬桶/日,大約相當於全球需求量的29.44%,此外還有大約479萬桶的液體天然氣和非常規油。

也就是說,OPEC的產量大約滿足三成的全球需求,再加上俄羅斯近一成,OPEC+大約佔了四成以上;其餘則主要來自非OPEC國家,其中美國和加拿大為主要的原油出產國。根據OPEC的估算,2019年美洲的石油產量為2575萬桶/日,相當於全球總需求量的25.84%。

由此可見,面對全球石油需求下跌,OPEC+減產協議的達成對於緩和供過於求的狀況固然起到作用,非OPEC能否自覺減產也是至關重要。

IEA報告成近期大利空

國際能源署(IEA)的四月份油市報告讓市場的失望情緒升溫,這份報告到底揭示了什麽?

1)IEA的需求端預測

IEA的報告預計4月需求將較上年同期減少29百萬桶/日,跌至1995年以來的最低水平。5月需求將按年下降26百萬桶/日,6月需求將按年下降15百萬桶/日。2020年整個第二季度需求將比上年減少23.1百萬桶/日。

到2020年下半年,需求將逐步復蘇,但12月份需求仍按年下降2.7百萬桶/日。2020年全球石油需求將下降9.3百萬桶/日,抵消過去10年的增長。

這是需求端,接下來我們看供應端。

2)IEA的供應端預測

前文已經提到,OPEC+的減產將從2020年5月1日開始,而在此之前,沙特的「負氣式」增產仍發揮著餘威,所以4月份供過於求的問題會十分嚴重。

IEA預計5月份全球石油供應量將下降12百萬桶/日,其中OPEC+承諾減產9.7百萬桶/日,由於4月產量高,有效降幅或應為10.7百萬桶/日,以此來看,5月份供應量下降主要來自OPEC+的減產協議,非OPEC國家的預期減產效果似乎不太明顯。

不過,IEA提及美國和加拿大等都會加大減產力度,而且是史無前例的大減產。到2020年第4季,非OPEC國家的總產量或下降5.2百萬桶/日,全年來看,總產量或較上年下降2.3百萬桶/日。

對比IEA預期的需求降幅和產量降幅,很明顯全年需求量降幅要顯著高於產量降幅(9.3百萬桶VS2.3百萬桶)。

3)IEA的煉油產量預測

由於全球需求暴跌,2020年的煉油產量也將按年下降7.6百萬桶/日,其中第二季的煉油產量更下滑16百萬桶/日。儘管如此煉油廠開工不足,但由於需求下降,庫存量仍會增加6百萬桶/日。

4)IEA的庫存預測

過剩的原油都去了哪里?

IEA的初步數據顯示,第一大石油進口國中國的2020年第1季庫存或增加2.1百萬桶/日,而美國的庫存量或每日增加0.5百萬桶。

由於前景欠佳,經合組織的石油庫存低於五年平均水平,可滿足未來79.2天的使用。

3月份,海上原油庫存量增加了22.9百萬桶,至103.1百萬桶。

由此可見,主要消費國中國可能在趁低價囤原油。

5)IEA評論OPEC+和G20減產計劃對油市將帶來三個方面的影響:

(1)5月起,OPEC+約10.7百萬桶/日的有效減產幅度,將可緩解未來幾週供應過剩的問題,降低庫存。從我們前文對比的數據來看,單靠OPEC+的減產明顯並不足夠。

(2)中國、印度、韓國和美國四國,正釋放自身的戰略儲備產能以暫時存放過剩油,或正考慮增加戰略儲備。據英國《金融時報》等多個海外媒體報道,中國等國或早已趁著油價下跌增加戰略儲備,而且很大可能增加戰略儲備的容量,不過這些儲備設施或已接近滿載,而建設新的儲備容量需要時間,難解燃眉之急。

(3)IEA預計美國和加拿大等非OPEC產油國會在未來幾個月減產約3.5百萬桶/日。

這些舉措將有望從2020年下半年起令庫存和供求關係恢復正常。如果有2億桶原油能進入戰略儲備,那麽供應量將相應減少2百萬桶/日。

隨著產量顯著下降,需求從下半年開始回升,則目前供過於求的狀況將得以扭轉,從而可能導致下半年的庫存量每天減少4.7百萬桶。

6)上半年VLCC運費大漲

IEA還提到,今年上半年庫存每日增加12百萬桶嚴重壓垮了石油產業的物流設施,包括運油船、石油管道和油庫。由於物流鏈遭遇瓶頸,海上儲存成為另一可行之選——就是成本高了點。正因如此,超大型油輪(VLCC)的船租自二月以來已上漲逾一倍。

這都印證了財華社早前的猜測,詳情請參閱《國際油市上演生死時速,誰將受益?》

綜上所述,IEA的報告指出上半年供過於求的問題依然嚴重,尤其在第二季,不過在OPEC+減產計劃、各國建立戰略庫存的消化下,供應過剩的問題將得到緩解。下半年,在產量顯著下降、需求反彈的帶動下,油市的供求平衡將得以恢復。與此同時,IEA或期望G20減產。

在油市受壓的2020年,IEA預計全球石油勘探和開採業的資本開支將按年下降約32%,至3350億美元的13年低位水平。這或意味著可預見將來的產能建設投入將進一步縮小。

後市怎麽看?

上文已經提到,2019年OPEC+大約滿足全球油品需求量的四成。但是今年的供應結構可能有一些輕微的變化:沙特增產、油價下跌令美國的原油出口減少。不過對整體供應結構的分佈不會有大的改變。

OPEC+達成減產協議有實際意義(若各國遵守協議),起碼在一定程度上緩解了供應過剩的問題。但與此同時,非OPEC+能否實行減產也是緩解油市困局的關鍵,畢竟這個陣營滿足大半需求。

美國能源信息署預計,美國的原油產量將下降,而進口原油將增加;煉油業務方面,第三季起美國的煉油設施開工率將顯著下降,相應的成品油產量將跌至最低,所以美國將從2020年第三季起由原來的原油和成品油淨出口國轉變為淨進口國,直至期末。

從市場的角度來看,美國的原油提取技術成本相對較高,面對如此低的油價,這些昂貴產能將令產油商的負擔加重。彭博報道,特朗普政府可能付錢讓石油生產商停產,通過國家補貼來保護石油生產商,這可能是皆大歡喜的局面。

以此來看,美國減產的誠意是存在的,執行的可能性也很高。

此外,挪威也表示若OPEC+協議得到執行,該國也將考慮單方面削減石油產量。

還有態度暧昧的G20,如果同意實施每天500萬桶的減產,將可起到立竿見用的作用。

所以,如果各國誠實協同減產、增加戰略儲備,而且疫情好轉,需求反彈,原油供過於求的問題將得到解決。

美國放大招解決了流動性的問題,短期來看或令美元受壓,但長遠來看應有利於鞏固美元地位。從動機來看,在可預見將來美國需要依賴原油進口,美元貶值或有利於其貿易優勢。但是從其自身的戰略角度來看,維持美元價值對其霸權威勢或更為有利。此外,受疫情影響,美國未來幾個季度的財政開支很可能大幅增加,這將增加財政壓力,長端債券的定價可能受壓以吸引投資者(即利率上升),這或為美元提供支持。所以整體來看,美元匯價在短期内或受壓,但長遠有望維持穩定。

這些因素都應該有利於油價的短期表現。

然而,俄羅斯財政部於4月15日發新聞稿指,計劃於5月1日起將石油出口關稅由每噸52美元,下調至6.8美元,降幅高達45.2美元,或86.92%,這是否會促使產油商偷步增產?OPEC+的減產協議能否誠實執行?全球原油需求是否低於預期?這些問題將是左右油市的變數。