一直與京東(JD-US)互為代名詞的劉強東據稱卸任法定代表人、執行董事和總經理,轉由徐雷接任。

劉強東今年已先後卸任多家京東系公司的職位,大有退居二線之意,而京東的官方聲明稱此為正常的管理動作。

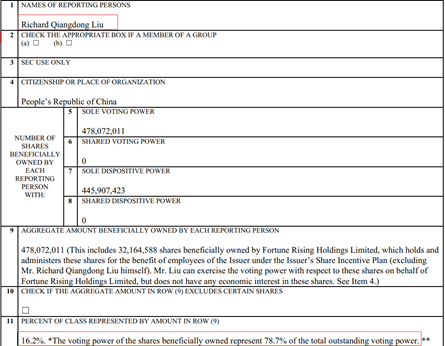

不過值得注意的是,截至2019年12月31日,劉強東依然持有京東的16.2%權益和78.7%的投票權。

2018年9月的明州事件之後,劉強東與奶茶妹妹一改過去鋒芒畢露誓奪熱搜頭位的姿態,變得十分低調,這次的退位似乎也籌謀已久。

只不過,大權仍然在握,叔不再爭頭條而已。不論動機如何,劉強東依然持有大部分投票權,主導京東大小事務的決策,現在這個階段就去評估KOL隱退對京東未來的影響似乎過早,相信東哥自己也未必知道。

那麽我們就來扒一扒京東上市以來的業績以及明州事件之後的表現,為歷史留個Mark,看看在此之前是怎樣,以後好留個記認進行對比。

誓與天貓競比高

2014年在美國納斯達克上市的京東,業務形式與阿里巴巴(09988-HK)旗下的天貓相似,同樣經營自營商品交易,也為第三方提供交易平台服務,同時提供小額消費貸款。

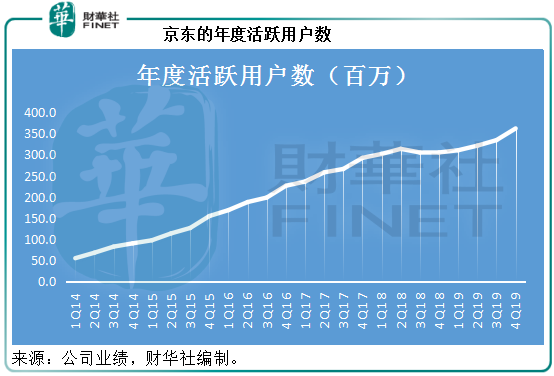

截至2019年12月31日止的第四季,京東的年度活躍用戶數為3.62億,而阿里巴巴包括天貓和淘寶在内的中國零售商業年度活躍消費者達到7.11億,明顯與京東不是一個重量級,當然這包含了阿里巴巴更為完善的消費生態。

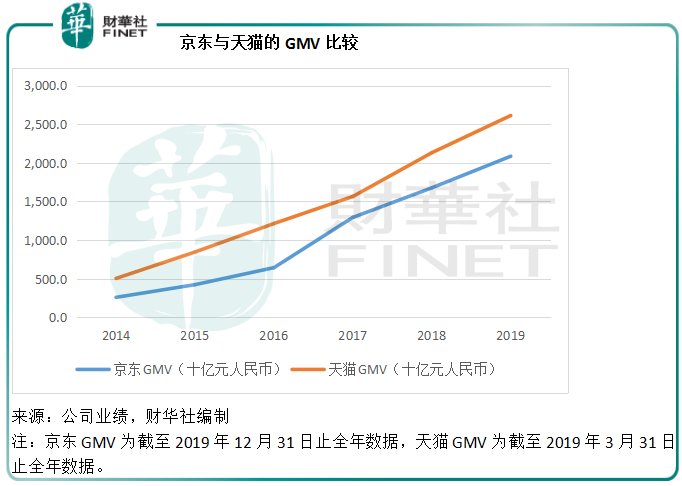

從商品交易額(GMV)來看,京東與天貓的差距不算太大,但從下圖可見,在2017年差距縮至最小後,2018年和2019年的差距又輕微擴大。

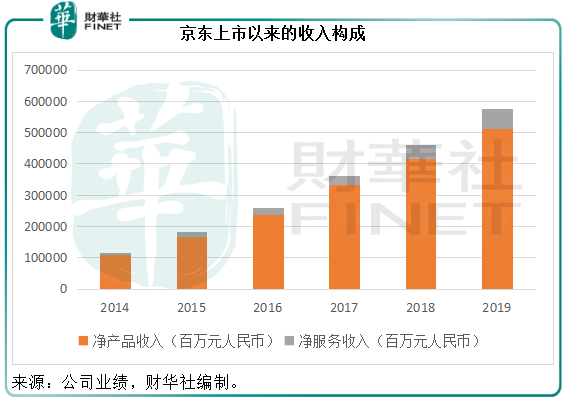

與生態更為完善,而且收入來源更為多元化的阿里巴巴不同,京東的主要收入來源有兩項——商品收入和服務收入,其中服務收入又分為平台和廣告收入以及物流及其他服務收入。

截至2019年12月31日止的2019年,淨商品收入同比增長22.74%,至5107.34億元(單位人民幣,下同),佔其總收入的88.53%,淨服務收入同比增長44.09%,至661.55億元,佔了剩餘的11.47%。全年合計營業收入淨額同比增長24.86%,至5768.88億元。

見下圖,2019年的淨服務收入佔比有較為顯著的提高,主要因為物流和其他服務收入同比大增89.63%,至234.74億元。

優勢在於物流和倉儲

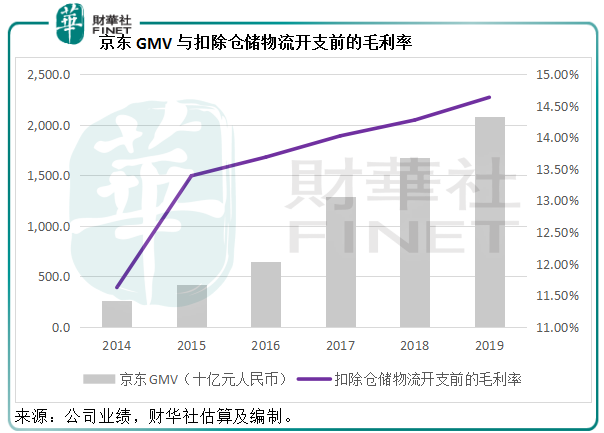

由於主要業務為自營商品交易,這種以流量賺規模的形式決定了京東的毛利率難以攀高,所以京東的毛利率僅為百分之十幾,不過從下圖可以看到,隨著GMV的提高,京東的毛利率輕微改善。

值得注意的是,自發迹以來京東區别於天貓的優勢是時效快。與天貓一樣,京東也從事線上直接銷售和線上平台服務。線上直接銷售模式就是直接採購和管理自己的存貨,線上向消費者直接銷售貨品,並提供物流和售後服務。線上平台服務則是指公司作為中間平台,為商家和消費者提供促成交易的服務。

京東的競爭優勢就在於及時和可靠的物流倉儲服務。過往,阿里巴巴一直都依靠第三方物流倉儲服務來完成快遞服務,因為不論淘寶還是天貓,大部分為店家入駐,物流存貨都是店家自己處理,靈活性高,同時也將口碑隔離,好壞全在於店家,平台的口碑風險相對較低。到這幾年,阿里巴巴才通過入股多家物流公司和菜鳥,進行高端的多物流集合,組成「航母戰鬥群」。

京東主要依靠自己的物流,也為入駐店家提供京東的物流服務。

京東早於2007年就開始建造和經營自己的全國物流倉儲架構,集中調配,所以京東更能通過物流倉儲把控服務和速度,這是它的獨特優勢。

截至2019年末,京東在全中國17個城市建立了亞洲第一的超級倉庫,組成亞洲最大的智能倉儲集群。

2019年第4季,京東在成都和武漢一號亞洲倉儲的兩家超大分揀中心投入營運,每個分揀中心每天能處理逾100萬訂單,大大提高了京東物流服務華中和西南地區的能力。

這也是今年初的疫情期間全國停工停產之際,京東仍能保障物資運輸服務沒有停擺的重要原因。

不過值得注意的是,這一全國性物流倉儲優勢代價不菲,不僅建造成本高,運營開支也不低,好處是在疫情這樣的突發事件中能夠自行調配資源,確保物流暢順。

我們都知道天貓和淘寶在疫情期間因為物流鏈中斷而受到一定的負面影響。筆者在疫情期間,曾經見證了京東物流小哥的高效和稱職。空蕩蕩的城市中,只有身穿紅色制服的京東物流人員穿梭在各座樓宇派發抗疫產品,這就是將物流服務掌控在手中連接商家平台與用戶的好處。

與其他電商對於今年首季表現未知的暧昧態度不同,京東在2019年全年業績中預計其2020年第一季度的淨收入至少有10%的增長。

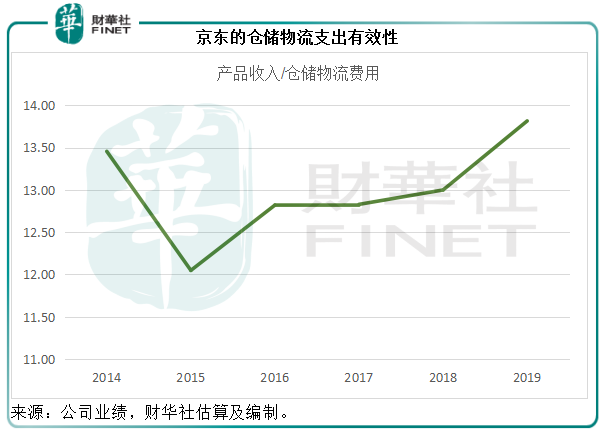

正因為物流倉儲對於京東的重要性,這項費用佔了其較大項的開支(除經營成本以外),遠高於營銷和研發。不過隨著銷售規模的擴大,這項費用的相對值持續下降。

2019年,倉儲物流費用佔收入淨額的比重由上年的6.93%進一步下降至6.41%。期内京東扣除倉儲物流開支後的毛利率由2018年的7.35%,提高至8.23%。

從下圖可見,2015年以來每一倉儲物流費用支出產生的產品收入在逐步提升,到2019年達到了13.82元,反映其效率在提高。

此外,加上38.85億元出售開發物業的收益、35億元長期投資公允值收益以及多項政府補貼和投資出售收益,京東得以於2019年扭虧為盈,錄得股東應佔盈利121.84億元,相較2018年為淨虧損24.92億元。

如果扣除這些非經常性收益,再加回股權獎勵和無形資產攤銷以及商譽、無形資產和投資減值等,則非美國會計準則之普通股股東應佔淨利潤為107.5億元,同比增長2.11倍。由此可見,2018年9月事件之後的京東無礙增長勢頭,而是變得更加成熟。

結語

劉強東事件之後,一向愛出風頭的京東似乎走到了鎂光燈的背後。疫情期間,阿里巴巴的物流鏈因為復工延遲而未有及時恢復,京東的自營物流卻發揮了無與倫比的優勢,比順豐還快捷準時,京東弱化劉強東,是為資本鋪路,還是一家企業去掉KOL光環更加成熟的象徵?

以上簡單總結了去劉強東之前京東的業務特點與業績表現,我們不妨以2020年4月為界,看看去劉強東之後的京東將會如何。