2020年愚人節當日,跨國銀行集團匯控(00005-HK)和渣打(02888-HK)相繼發佈公告指將取消原定的派息。

儘管大家都希望這僅僅是一則不合時宜的愚人節笑話,但都知道開弓沒有回頭箭,這兩家受英國監管的國際銀行停止派息應該是鐵了心。

愚人節前一天,英倫銀行就在官網上發佈英國審慎監管局(PRA)給七家最大系統性英國銀行的信函,要求其暫停派息、回購和向高級管理人員發放現金分紅,以維持足夠的資本,應對新冠疫情可能對經濟的影響。

匯控的公告

匯控宣佈取消原定於4月14日派發的第四次股息每股普通股0.21美元,並將暫停派發2020年底前的所有普通股季度或中期股息,也不進行任何普通股回購。

早在2019年業績中,匯控已經表示未來兩年將進行大規模重組,暫停於2020年和2021年的股份回購,但維持派息水平,以便將普通股權一級比率保持在14%至15%,而2019年末此比率為14.7%。

受商譽減值73億美元拖累,匯控2019年列賬歸母淨利潤同比下跌53%,至60億美元,加上不回購股份的傳聞,股價在公佈業績之後已迎來一波暴跌,由公佈業績前(2月18日開市價)的57.72港元,跌至此公告發佈前(3月30日收市價)的44.50港元,一個多月的跌幅達29.71%。

即使業績不濟,即使不回購,仍有全年0.51美元的股息(收益率高達8.88%)撐著股價。然而現在到手的現金股息見財化水,匯控股價隨即大跌,在發佈取消股息公告後,兩日累計大跌11.89%,4月2日收市報38.90港元。

財華社訊報道,匯控財務總監邵偉信預期2020年停派股息估計可節省90億美元,並對普通股權一級資本比率有近1個百分點的幫助。暫時無融資計劃,但考慮到環球市場不明朗,不排除日後將在市場融資。

這一說辭估計對匯控的股價起不了幫助。

渣打公告

除了匯控之外,難兄難弟渣打也表示撤回2019年派發末期股息0.2美元的決定,且不會派發2020年中期息,並暫停短期回購計劃。

由於渣打在2019年業績中透露出對短期前景並不樂觀,股價同樣持續受壓,在公佈業績至停派股息公告發出之前,股價累計下跌26.46%。

渣打在2019年業績中表示短期内會有5億美元的回購計劃,在停派息公告之前已累計回購3800萬股(約相當於2.18億美元的對價),所以公告發佈後的股價跌勢相對斯文,兩天之内累計下跌7.64%,4月2日收市報39.9港元。

對大股東的影響

事實上,這兩家國際銀行不派息,最傷的可能是投資公司BlackRock(貝萊德),它既是匯控的第一大股東,手持14.74億股(長倉),也是渣打的第二大股東,持1.84億股。

但大家率先想到的卻是匯控的第二大股東中國平安(02318-HK, 601318-CN),所以4月1日平安的H股股價也跟隨下跌1.12%。

目前平安通過平安資產管理持有匯控的14.19億股,相當於7.01%的股權。匯控停派去年第四季以及今年前三季的股息,或意味著平安將損失7.24億美元的股息收入,這僅相當於其2019年稅前利潤的2.78%。

至於坊間所說的匯控的投資收益,平安曾表示對匯控的投資為財務投資,而平安的財報顯示,對於不以短期價格波動獲利為投資目標,而是以長期持有為目的的權益投資,將初始指定為以公允值計量且其變動計入其他綜合收益。也就是說,將長期投資的每期未實現公允值變動損益記入表外。

從平安最近幾次的增持來看,股價介於65.12港元至79.38港元,是匯控當前股價的兩倍以上。如果平安視匯控為短期投資每期確認投資損益,考慮到匯控的股價持續下挫,平安應已在前期減記了部分虧損。如果視其為長期投資,則不會在低位出售確認巨額虧損,這並不符合平安的價值投資理念。所以不論平安將匯控視為何種投資,只要不是在當前的低位水平出貨,仍不算輸。

對小股東的影響

因為派息穩定而且豐厚而深受機構和散戶投資者喜愛的匯控,一下子傷透了小股民的心。一直以來,匯控都是香港市民的愛股,每季一派息,比子女的家用準時,也比銀行利息優厚,過往作為恒指最重磅股,匯控往往起到定海神針的作用。

但是近年隨著新經濟的走強,匯控的重磅地位已經偏移,再也不是沉實厚重的大笨象,但因為派息政策未變,散戶們的心也沒有變。

這一次停派股息,損失的不僅僅是一年千五港元的股息,而是人心。不少香港投資者是在匯控仍是紅底股時跟到現在,從股價逾100到如今38,有多愛才能彌補如此落差?!

由此也引起了香港市民對於這些以香港為基地的跨國銀行應否變更註冊地的爭論。

不派息引起的社會爭論

2019年,渣打香港地區收入佔其總收入的24.59%,除稅前基本溢利佔總額的40.87%,英國收入佔不到5%。而匯控的香港地區分部稅前盈利在2019年佔了總額的90.27%。但是這兩家銀行卻受英國監管機構的監管。

這次不派息也在一定程度上體現了跨國銀行股東與其他利益相關者如監管機構的利益衝突。

英國審慎監管局的顧慮可以理解,作為在英國動一動可掀起系統性風險的大型銀行,匯控和渣打無疑需要承擔一定的社會責任和道義。不論其體量有幾大,英國業務的佔比有多小,在英國它們就是系統性銀行,就是關乎英國、甚至歐洲銀行系統風險的金融機構。

而亞洲時區散戶的焦灼同樣可以理解,疫情本已削弱了消費力,說好的股息又見財化水,捉襟見肘的日子換做誰都不樂意過。

但是退一步來說,暫停派息為的是鞏固資本,既防風險又能為未來發展補足彈藥,未嘗不是一件好事。

疫情在歐美擴散,對經濟的打壓很可能才剛剛開始,作為振興經濟的發動機,銀行確實需要更充裕的資金來支持貸款,這是其生存下去的本能需要,也是趁機爭奪市場份額的籌碼。

所以筆者認為,停派息雖令股價短暫受壓,但應有利於更長遠的資本充實和發展,畢竟生存比取悅更加重要,生存下來才有機會在未來取悅投資者。

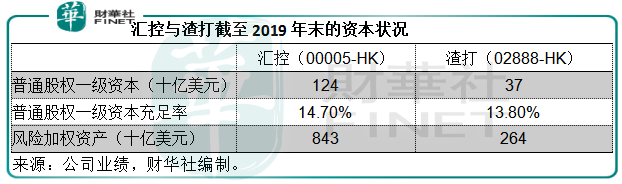

截至2019年末,匯控的核心一級資本充足率為14.70%,而渣打為13.80%,均滿足監管要求。此舉措將可進一步提升資本,讓其更有能力應付未來需要。

危中有機?

疫情對全球經濟的影響尚未可知,但是短期對銀行業、對經濟的衝擊是肯定的,這是一場硬仗,戰況肯定慘烈而且沒有外援,有且僅有手上的資本和資源,運用好手上的一切,將破壞力降至最小或儘可能把握機遇實現最大的發展,才有勝利的把握。

當前全球央行大放水,很有可能令息差縮小,而各大型銀行扶持中小企、振興經濟的道義行為,很可能令其本已因為互聯網金融的出現而備受壓力的利潤率進一步下降,所以這些銀行更需要充實資本,打好這場仗,這是它們能做到的最合理的事情。而市場失望儘情抛售的非理性行為,或許帶來低位吸納的良機。

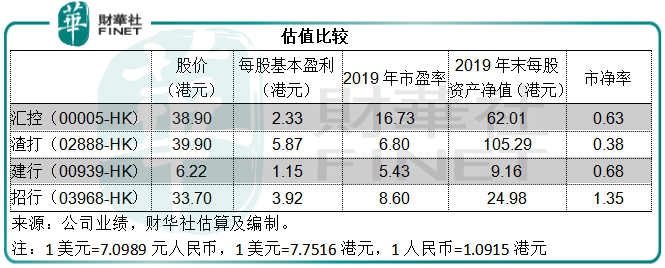

為方便比較,筆者選擇業務更為靈活的建行(00939-HK)代表國有商業銀行,以及零售業務比較成熟的招行(03968-HK)代表股份制商業銀行,與這兩家國際銀行進行對比,匯率按1美元相當於7.0989元人民幣計算。

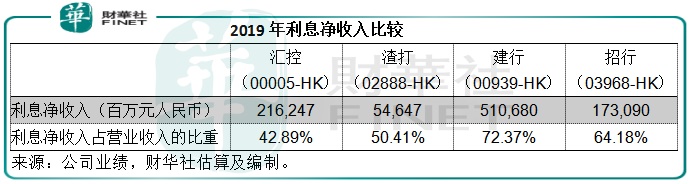

從上表可見,相對於内地同行,匯控和渣打的淨利息收入相對較少,反映其非利息收入貢獻更多,業務更為多元化,尤其匯控的保險收入頗為顯著。

此外,在地區分佈方面,匯控和渣打的地區市場很多,非常分散。考慮到中國對疫情的應對得宜,而且振興經濟的措施落子精準,國内銀行今年受疫情衝擊下的業務表現或許值得看高一線。在這一方面,國内銀行優勝。

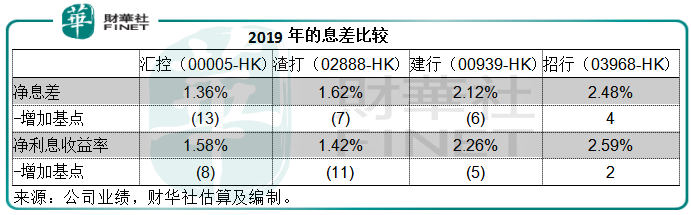

從2019年的息差來看,匯控和渣打進一步縮小,而且優勢不及内地同行,不過考慮到其淨利息收入佔比相對較低,今年疫情對其利息業務的衝擊或也相對内地同行低。從疫情對利息敏感業務的衝擊來看,建行和招行的風險可能高一些。

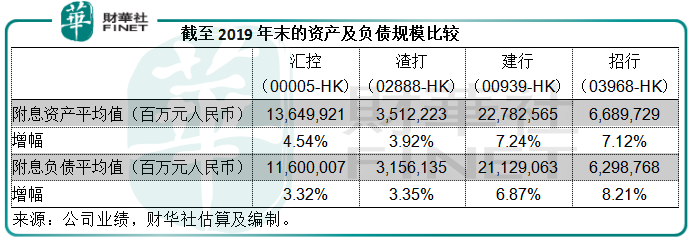

考慮到中國強韌的經濟實力,建行和招行的業務增長都較其國際同行優勝,見下表。不過新的一年,充實資本後的匯控和渣打能否取得更大的優勢仍未可知。不過從2019年的數據可以看出市場先生為何向内地銀行股傾斜。

再來看估值,匯控和渣打的市淨率明顯偏低,而匯控的市盈率較高,主要因為用來計算市盈率的2019年盈利中包含了73億美元的商譽減值,如果不考慮此減值,其經調整稅前利潤實際按年增長4.9%,即匯控的2019年業績並非其所羅列的那麽差勁。

整體來看,匯控和渣打的估值要低於國内同行,一方面反映其成長性較低,另一方面也反映了市場對於中國以外地區控制疫情方面的擔憂。但是換一個角度來看,如果境外疫情受控,政策有利,匯控和渣打有望獲重估。

在全球化的今天,已沒有世外桃源,除了利用既有的資源積極面對之外並無他法。匯控、渣打也罷,建行招行也好,都是面對一樣的棋局、同樣牽一發動全身的後果,所以沒有哪家銀行擁有鶴立雞群的優勢。誠然,匯控和渣打的增速可能較慢,但建行和招行的政策規約也不小,顧此則失彼。不過,慶幸的是大起大落總隱藏生機。投資者可在市場的起伏之間,找準獲利的良機。以上菜已備齊,就看你如何在風險與回報之間落點。