港股本周迎來全年業績的高峰期,個別板塊見異動,特別是績優且派高息的股份更吸引不少資金流入。科培教育(01890-HK)剛公佈2019年全年業績,在優秀業績帶動下,股價造好,成交額顯著上升,料後市有望挑戰前高位4.87港元。而各大行亦紛紛跟進發表「買入」報告,平均達5港元或以上,可作參考。

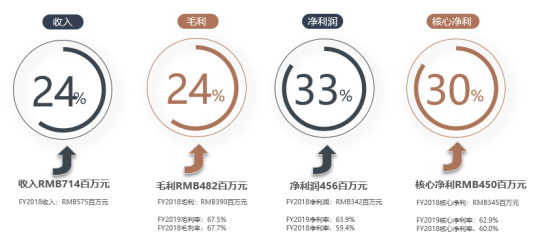

科培教育2019年全年收入同比上升24.1%至7.14億元(人民幣,下同),而毛利則按年增長23.7%至約4.82億元,毛利率同比維持穩定,達到67.5%。純利同比顯著增長33.4%至約4.56億元,擬派息1.76億元,派息率近40%,建議趁低吸納。

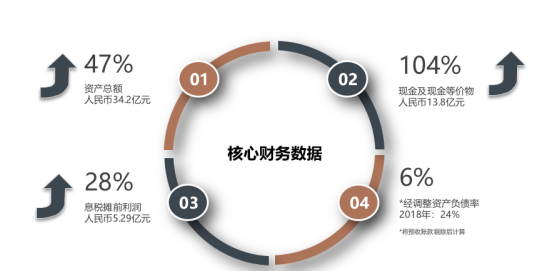

業績穩健是教育股的特色之一,且營運現金流強勁,料因疫情所帶來的影響甚低。再者,科培教育手上現金充裕,2019年公司擁有現金及現金等價物達13.8億元,同比大升104%。年末公司資產負債率僅6%,可見財務狀況非常良好。除了可望於未來保持良好的派息比率外,亦有利公司未來進行併購。

併購料成下一輪高增長動力

事實上,科培教育今年初公佈了併購哈爾濱石油學院,料可為2020年業績帶來強勁增長動力。科培教育旗下的廣東理工學院及肇慶市科技中等職業學校,均是以工科著名。根據市場研究,按新收學生及在校學生的人數計,廣東理工學院於華南地區民辦高等教育機構(獨立學院除外)中排名第一。按在校學生人數計,肇慶市科技中等職業學校在廣東省民辦中專學校中排名第一。而哈爾濱石油學院亦是以工科馳名,且在黑龍江省的民辦高等教育市場中名列前芧,相信在資源上可優勢互補外,亦可擴大科培教育的品牌效應,為未來持續增長提供更大的動力。

截至2019年12月31日年度,哈爾濱石油學院的除稅後未經審核純利達約6,800萬元。若不計及任何新學年的增長,科培教育在完成併購後已可令明年的純利內生增長最少14%。

除此以外,於2020年,廣東理工學院新鼎湖校區的第三期工程將於今年下半年竣工,進一步將廣東理工學院的容納人數擴大約3,000名學生。除新鼎湖校區外,集團已計劃改造廣東理工學院的高要校區的宿生設施,預期可容納約7,000名學生的宿舍將於2021年下半年竣工。

據了解,科培教育亦已部署下一輪校網的擴張,包括在安徽省,以及計劃於低毛入學率的地區進行併購。市場預期未來兩年,科培教育的高增長可以持續。

國盛証券基於科培教育是華南地區領先的民辦高教公司,旗下學校質地優異,量價雙升增長趨勢有望延續,未來亦有望借助資本市場平台和自身融資能力進一步擴張辦學版圖,故維持其2020/21年純利增長預測。公司現價對應2020年12倍PE,維持「買入」評級。而天風証券則給予目標價6.25港元,溢價空間逾50%。