港交所官網顯示,傳統知名休閑食品龍頭上好佳已經通過上市聆訊。

紮根中國近30年,上好佳已經入鄉隨俗。越來越本土化的產品、宣傳、定位,簡直就是家門口的國貨零食。

不過當今休閑零食同質化較嚴重、品類較多,這家老品牌也陷入營收難以突破,銷售業績疲軟的境地。

來自菲律賓,中國是最大市場

上好佳來自菲律賓,其品牌最早可以溯源至1970年代,由上好佳榮譽主席施恭旗的父母創辦。

施氏家族透過Sunarin Laroshe持有上好佳87.45%股份,為最大控股股東。

憑借施氏家族近20年積累的豐富行業經驗和產品開發實力,上好佳產品遍及休閑食品各個細分領域。

截至2019年9月末,公司有130種香脆休閑食品產品、53種糖果產品、39種飲料產品及10種餅幹產品。

上好佳於1993年進入中國市場也標志著施氏家族首次踏足國際市場。緊接著,公司又於1996年踏足越南,奠定中國、越南兩大市場先發優勢。

除此外,施氏家族現已在印尼、柬埔寨、南非及全球其他地方建立業務。但相較於上述市場,中國才是上好佳主力市場。

往績記錄期,公司約有68.7%收益來自中國,有31.3%收益是來自越南。中國和越南是其主力市場。

上好佳進入中國27年,早已入鄉隨俗,產品主要售予各類經銷商。併借由各級經銷商在中國各省市、縣市、鄉鎮以及廣泛的鄉村建立銷售、分銷網絡。

為迎合銷售生產一體化,公司還在中國設立10家工廠。

營收難以有較大突破,溢利連續三年下滑

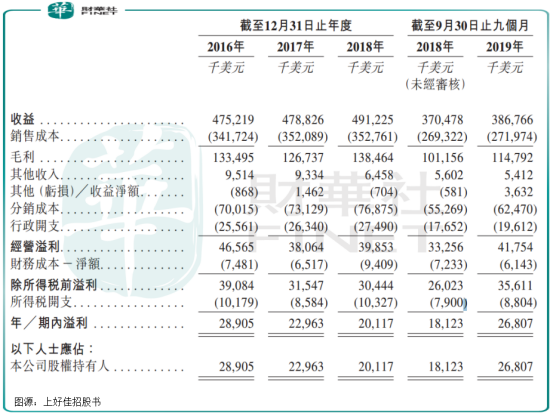

作為一個較為成熟的品牌,上好佳營收增長緩慢。2016-2018年,公司收益分別約為4.75億美元、4.79億美元、4.91億美元,2019年前9個月約3.87億美元。

上述年份期內溢利分別約為2891萬美元、2296萬美元、2012萬美元。2019年9個月分別約為2681萬美元。

雖然營收一直處於微增長狀態,但期內溢利卻連續三年出現下滑。淨利率也由2016年的6.1%下降至2017年的4.8%,更進一步下降至2018年的4.1%。

公司溢利不振,固然有業績期內政府補助、其他收益淨額減少,以及分銷成本和行政開支增加有直接原因。

但最主要原因還是中國市場難以較大收益上的突破。

中國不僅是公司最大收益來源,同時也是最有購買力的市場。中國市場毛利率水平普遍高於越南市場。

2016-2018年,公司整體毛利率分別約為28.1%、26.5%、28.2%;2019年前9個月毛利率為29.7%。而中國市場毛利率大致高越南市場5個左右百分點。

說明上好佳在中國市場產品價位較高,有較強盈利能力。但近年來中國市場銷售阻力開始變大,導致整體收益難以突破。

2016-2018年間,公司收益從4.75億美元,增長至4.91億美元。期內中國市場銷售減少1.9%,越南銷售增加16.5%。

中國市場銷售阻力來自消費者轉向線上購買,以及消費者偏好轉向更健康、更營養的高價值產品。

自2017年起,公司開始採取積極措施以應對市場疲軟。基於對現下和未來宏觀經濟形勢研判,上好佳成功上市香脆休閑食品及餅幹產品,令中國收益恢復增長。

按人民幣計算,截至2018年前9月至2019年同期增厚在哪個7.2%。同時公司越南市場收益更是大幅度增長。按越南盾計,2016-2018年收益增長20.1%。

聚焦香脆食品細分領域,休閑食品龍頭氣魄不再?

隨著上好佳在中國市場提出的積極調整,讓公司得以穩守最大市場。不過作為一家傳統休閑食品品牌,上好佳與新零售品牌之間的優劣仍讓人喜歡拿來對比。

與三只松鼠、百草味等互聯網新興零食品牌相比,公司有何優劣勢?

上好佳在招股書中表示,公司是中國領先的休閑食品品牌,擁有家喻戶曉的知名度,以及領先的市場份額。

根據弗若斯特沙利文報告,按零售價值計,上好佳在2016-2018年連續三年為中國頭五大香脆休閑食品生產商之一,以及越南最大的香脆休閑食品生產商。

從這一點不難看出這個老品牌的窘境。明明是休閑食品品牌,卻硬生生將自己業務領地收縮到香脆食品領域。

這種聚焦固然是對公司業務的細致概況,但在另一個層面講,也喪失了對休閑食品全領域的創新性和開拓性。

如此來看,上好佳在面對更強悍的新對手,業務戰略打得有點保守。