前言:

2019年2月21日,中國透雲(01332-HK)授出5.04億份購股權;

2019年6月24日,延後承兌票據的到期日;

2019年10月9日,發行2.1億港元可轉換債,換股價折讓約7.7%,籌資用途用於贖回舊債;

2020年3月13日,向認購人發行約1.35億股,認購價約折讓17.78%,籌資用於發展主營業務及補充營運資金。

從時間軸來看,中國透雲上述資本運作給投資者感覺「很缺錢或錢不夠用」,以及不斷加大折讓力度,最大限度的籌資。

那麽,中國透雲到底發生了什麽事情,為何如此缺錢,未來是否仍有繼續融資的可能性呢?

業績年年虧損,現金流淨流入有限

加大折讓力度出售或配發股份,往往預示著企業在經營活動、經營環境及管理結構上出現了問題。

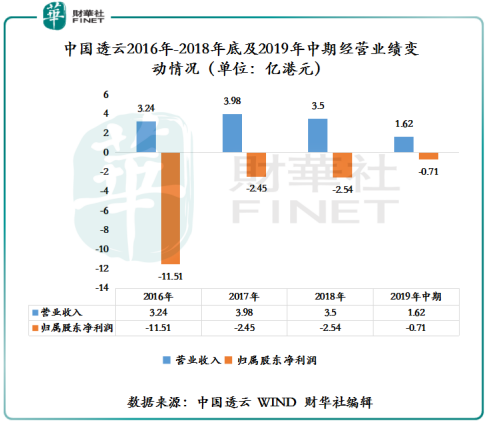

從中國透雲過往經營業績來看,其經營業績並不佳,處於虧損階段。截至2016年至2018年底及2019年中期,中國透雲營收極其不穩定,營收同比增速分别為增長13.29%、增長22.73%、下滑12.03%及下滑0.3%;歸屬股東淨利潤更是年年虧損,分别約虧損11.51億港元、虧損2.45億港元、虧損2.54億港元及虧損7100港元。其中2016年巨虧11.51億港元,主要是期内財務投資虧損3.61億港元及非上市投資減值虧損4.54億港元所致。

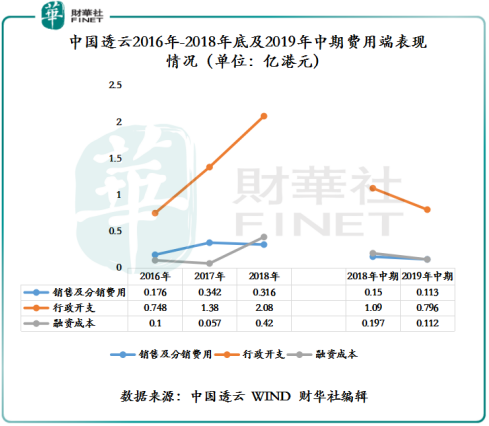

在業績處於虧損階段,中國透雲又選擇加大二維碼業務的投資力度和推廣力度,以及其他開支增加影響,費用端出現遞增態勢。截至2016年-2018年末,銷售及分銷費用約從1760萬港元增至3160萬港元;行政開支從7480萬港元增至2.08億港元,年復合增長率高達66.76%;融資成本也從約1000萬港元增至4200萬港元左右。值得注意的是,從2019年中期業績來看(如下圖所示),費用端較上一年度有所減少,但仍處於較高位置。

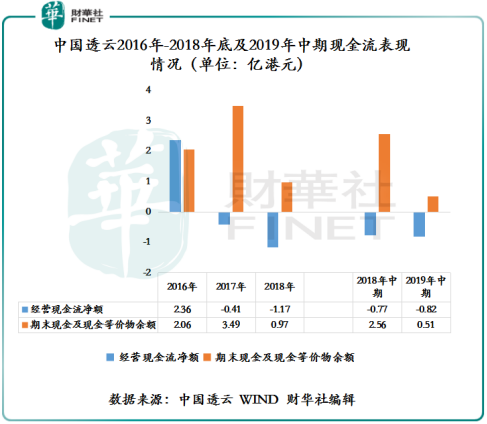

營收增速下滑,利潤虧損不斷,費用端持續上升,中國透雲現金流狀況也不樂觀。截至2019年中期業績,中國透雲經營現金流淨額為-0.82億港元,連續近3個財年年度出現淨流出的情況。期末現金及現金等價物僅有5100萬港元,同比下滑80.06%。

在經營業績表現欠佳及經營現金流流入有限的形勢下,出售股權、發債纾困就成為緩解短期經營壓力主要手段。至於為何短短一年時間不到,選擇折讓配發股份之事,或許受最近疫情及全球經濟復雜多變影響。

疫情之下,業務營運受影響

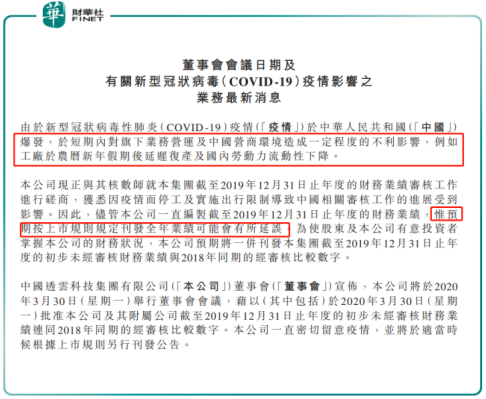

3月13日,中國透雲發佈公告稱,由於新型冠狀病毒性肺炎(COVID-19)疫情於中華人民共和國爆發,短期内對旗下業務營運及中國營商環境造成一定程度的不利影響,例如工廠於農歷新年假期後延遲復產及國内勞動力流動性下降。

除此之外,因疫情而停工及實施出行限制導致中國相關審核工作的進展受到影響。中國透雲預期按上市規則規定刊發全年業績可能會有所延誤。

由此可見,疫情不僅影響著中國透雲2019年全年業績審核工作的進度及披露,還影響其正常的業務營運。在經營業績造血嚴重不足的情況下,疫情給中國透雲帶來短期壓力是巨大的。因此,中國透雲大舉折讓配發股份或許是無奈之舉。

至於未來中國透雲是否仍有融資計劃。這還得關注疫情所帶來的影響的深度及持續性。