2017年未上市前,2014-2016年營收復合年增速51.2%,淨利潤年復合增速為51.9%;

上市後,業績發生了變臉,營收及淨利潤均出現負增長的情況,股價縮水約87%;

上市前後經營業績發生變臉的這家公司是中國升海食品控股有限公司(01676-HK)(下稱「升海食品」)。

預2019年淨利潤縮水不少於50%,股價聞訊重挫

3月10日,升海食品發佈公告稱,預期2019年淨利潤同比下跌不少於50%。淨利潤下滑的主要由於客戶對升海食品的產品需求減少以及材料成本上漲所致。

按照2018年淨利潤人民幣7641.4萬元(單位下同)換算,2019年升海食品的淨利潤最少將跌至3820.7萬元。另外,按照2019年上半年淨利潤2904.3萬元換算,下半年升海食品的淨利潤約為916.4萬元,同比下滑約75%。這意味著升海食品2019年下半年經營業績承壓的情況要比上半年嚴重許多。

隨著2019年淨利潤出現大幅度下滑,營收想實現正增長態勢恐有難度。如此一來,升海食品2019年經營業績將出現轉折點,公司將告别正增長的時代,未來面臨的考驗及挑戰將不言而喻。

受此負面消息影響,升海食品股價應聲下挫,3月10日股價全天跌幅為9.15%,報收0.129港元,較歷史高點股價累計跌幅達95.5%,而上市至今股價累計跌幅則為86.97%,很顯然升海食品股價在「仙股」大道上越走越低。

業績走下坡路背後,材料成本及競爭加劇成主因

升海食品主要在我國銷售幹海產品、藻類產品及菌類產品以及海洋休閑產品。

升海食品經營模式就很簡單。主要通過採購未加工及已加工原材料,將未加工原材料的加工工序分包予第三方。與此同時,將部分原料材料通過自有包裝設施或透過分包商包裝,然後進行銷售。而決定盈利的好壞的重要的決定因素之一,便是原材料成本。

據了解,升海食品的原材料供應主要來自包括漁民供應商及藻類產品養殖戶採購未加工原材料,並自企業供應商採購已加工原材料。海鮮及藻類產品又受到自然環境的影響較大,原材料成本也隨市而波動。據此前招股書顯示,原材料成本佔升海食品總銷售成本的比重超90%。另外,盈警公告中也指出原材料成本上漲是導致利潤下滑原因之一。這意味著原材料成本的波動將決定升海食品盈利能力強弱及經營性風險的大小。

除了原材料成是導致業績走下坡路外,行業競爭加劇也是另一大影響因素。我國幹海鮮產品市場競爭是非常的激烈及分散。特别是我國山東省及福建省幹海海鮮產品市場,這兩大省份海鮮幹貨市場及休閑海鮮市場,近些年借助線上零售的興起,個人及企業的品牌產品如雨後般春筍般冒出,以傳統線下渠道為生的升海食品,自然受到的衝擊及影響也是比較大。

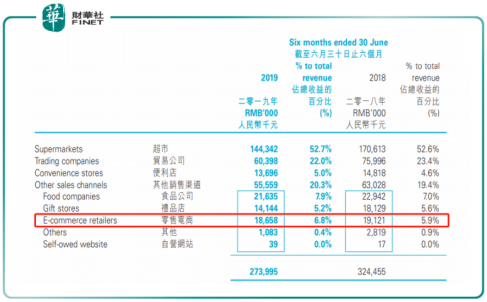

面臨線上渠道的興起,升海食品曾經也加大投入進軍線上新零售。但是成效並不理想,線上渠道帶來的收入佔總收入比重10%都不到。截至2019年上半年,升海食品來自零售電商收入僅佔到總收入的6.8%,傳統線下超市仍是主要收入來源,約佔52.7%。

因此,在線上銷售渠道全面興起的當下,依靠傳統銷售渠道而生存的升海食品未來路何去何從,我們只能拭目以待吧。