在近期財華社的「價值百講」系列中,由桃李面包(603866-CN)的價值挖掘發現了達利食品(03799-HK)的存在,相對於桃李面包,大家更加熟悉達利這個品牌,如果說不知道達利,那麽肯定聽過達利園、可比克、好吃點、和其正、樂虎、豆本豆。

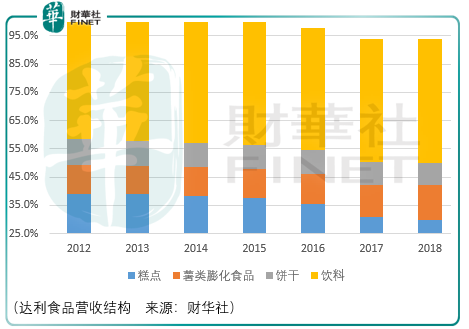

除了面包糕點業務線,達利食品的佈局較為全面,涉及薯類膨化食品、餅幹、飲料產品,因此兩者的商業模式是不同的,達利通過多品牌的建立與以經銷商為核心的渠道建設相互配合,成就其業績持續增長。

而桃李面包則主攻直營商超,2012-2014年間,前5大客戶基本為家樂福、華潤萬家、樂購、大商集團、沃爾瑪,品類上則將資源傾注在面包及糕點業務線上,月餅和粽子的營收佔比可以忽略不計。

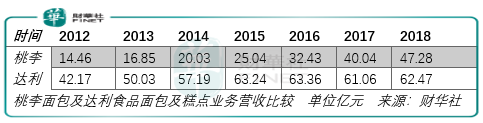

從兩家公司面包業務線在2012-2018年的發展來看,達利的復合增長率為6.76%、桃李則為21.82%,且先不說誰的商業模式好,從結果來看,桃李面包階段勝出。

2018年,達利在財報中說道「面對消費者對烘焙類產品在新鮮度、健康材質、口味多樣化、品牌美譽度方面增長的需求,達利於2018年11月推出‘美焙辰’品牌,正式進軍短保面包行業。憑借全國性生產佈局,幾個月内開拓終端3萬多個。」

從結果來看,2019年中報顯示達利食品糕點類業務的營收為29.38億元,同比增長0.9%,桃李同期營收25.57億元,同比增長18.06%。

這是否意味著達利食品的‘美焙辰’在達利引以為豪的經銷商渠道的賣貨能力弱於桃李的商超終端呢?

另一方面,隨著時間的推移,達利營收不斷走高的同時糕點類業務的營收佔比卻在不斷走低,這是否意味著達利在達利園(蛋黃派、軟面包、瑞士卷、蛋糕、牛角包)及美焙辰兩個子品牌的營銷、消費者口味的匹配上正逐漸失去往日的優勢呢?

總體而言,達利於桃李都是優質的高分紅企業,但達利的多品牌策略意味著其管理層需要高超的品牌孵化及運營能力,同時還需要不斷的優化銷售渠道,而對於桃李似乎少了這樣的煩惱,只需要好好的做好面包、深耕一域然後再不停地復製下去,因此從長期投資價值來看,桃李或許是一個更加穩健的選擇。