週一、全球股市出現大跌,恒生指數最高跌幅超過4%,個股普遍跌幅超過3%,資本市場出現了恐慌性抛壓。

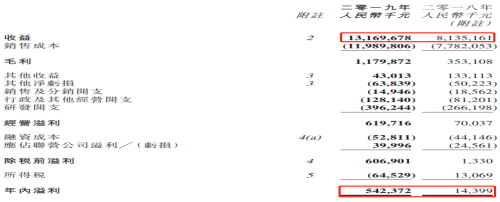

丘鈦科技(01478-HK)在週一當天披露了2019年業績報告,全年實現營業收入131.7億元,較2018年同比增長了61.9%;全年實現淨利潤5.4億元,較2018年同比增長了36.7倍。

圖片來源:丘鈦科技2019年業績公告

公司營業收入和淨利潤數據都是非常亮眼,但是資本市場並沒有買賬。公司業績披露之後,股價也僅僅是短期衝高了一下,截至收盤下跌4.97%,跌幅超過恒生指數0.74個百分點。

那麽,丘鈦科技這麽好的業績,二級市場為什麽不買賬呢?利潤難道是有非經常性因素影響?

我們先來看看丘鈦科技2019年經營業績大幅上漲的原因是什麽。營業收入大增的主要原因分為三類,1.攝像頭模組產品銷售數量較去年大幅增長53.9%;2.攝像頭模組產品結構得到了優化,一千萬像素(包括一千萬)以上的攝像頭模組產品佔比達到53.8%,令這塊的平均銷售單價同比穩步增加約6.9%;3.指紋識别模組產品銷售數量同比減少5.2%,但是平均銷售單價同比卻大增58.2%,令指紋識别模組產品的銷售收入同比增長50.6%。

看完這組數據的第一感覺就是丘鈦科技毛利率、淨利率可能提升了,因為產品結構優化,結果就是毛利率提升,帶動淨利率提升,這也符合公司淨利潤增速大幅高於營收增長的邏輯。

那麽,是不是如此呢?

丘鈦科技2018年的毛利率為4.3%,2019年的毛利率為9.0%,翻了一倍還多;淨利率更是由2018年的0.18%,提升至4.12%。很明顯,公司2019年毛利率提升基本和淨利率提升的幅度一致,意味公司費用端沒有怎麽變化,導致的結果就是淨利潤出現暴增。

產品優化、毛利率提升、淨利潤大幅增長,一切的數據反映公司2019年的經營是向好的,那為什麽市場不買賬呢?

首先,丘鈦科技的經營數據並沒有表面那麽亮眼,想想看,公司淨利率由2018年的0.18%,提升至2019年的4.12%,意味著公司盈利能力非常不穩定,2019年淨利潤暴漲也是因為2018年的基數太低。

另外,根據WIND數據,截至2019年3月6日丘鈦科技的動態市盈率(PE)48.93倍,市淨率(PB)5.19倍,都處於公司上市以來的高位。

而丘鈦科技2019年經營好轉,淨利率也才只有4.12%,2018年更是處於盈虧平衡的邊緣。

那麽,給這樣一家盈利能力極不穩定,淨利潤率非常低的製造業公司,給48.93倍的市盈率、5.19倍的市淨率,高不高那就「仁者見仁智者見智」了。而在丘鈦科技披露業績公告的之後,從二級市場的反映來看,顯然覺得公司貴了。