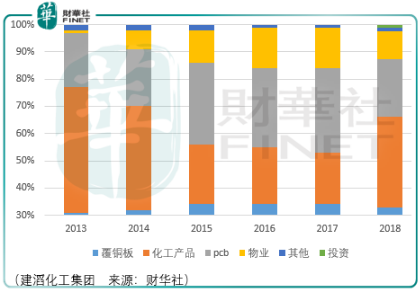

以上是建滔化工集團(00148-hk)2013年以來的營收結構,核心收入來源為化工產品、覆銅板、pcb產品,其中覆銅板是pcb產業鏈中最核心的原材料,建滔集團作為全球最大的覆銅板生產商,必將收益於全球對pcb板需求的持續增長。

所以,從更長的時間維度看,建韬集團自1998年以來其市值整體處於不斷新高的狀態,其市值分野的時間點在2007年11月,自該時間往右建滔集團的市值處於較大的波動空間之中。

因此,若以「點、段」的思維看待建滔集團的投資價值,建滔集團的階段歷史估價低位或許有市場風險防禦的價值,但其上升的空間則取決於投資者對時間成本的承受及對建滔在新技術(譬如5G)不斷到來中其競爭力究竟是強化還是削弱的認知。

回顧2018年財報,建滔集團的覆銅板業務面對疲弱的市場需求,其相應增加高附加值產品銷售,平均價格因此上升,但是由於銅及化工等原材料價格大幅攀升,覆銅板價格上升部分未能覆蓋成本上漲部分,導致利潤率下降。

隨著5g通訊網絡逐步成熟並推廣,印刷電路板業務向高附加值產品領域拓展。同時,建滔完成了對一家位於廣東惠州的印刷電路板工廠的收購,為公司在汽車、家電領域帶來新的增長。

受惠於國内環保政策要求,化工領域的落後產能逐步退出市場,市場對公司化工產品(燒堿、醋酸及苯酚丙酮)的需求增加,其銷售價格顯著增長。

物業方面,花橋建滔裕花園三、四期,昆山開發區建滔裕花園二期,江陰建滔裕花園一期,淮安建滔裕花園一期及漳浦裕花園等項目的部分銷售入賬。由於樓市調控影響,可入賬金額下降:連同租金收入10.5億港元,同比下降28%。

建滔集團值得吐槽的業務點在於物業板塊的佈局,因為從pcb行業的集中度來看,在覆銅板和pcb領域還大有發展的空間,對於物業的佈局是否意味著公司管理層在核心業務領域的保守?

2020年3月2號,建滔集團發佈盈利預告,其預計截至2019年12月底公司的歸母淨利潤將下跌45%-55%,但市場估價並未應聲下跌而是處於2019年11月以來的震蕩區間之中,這是否意味著市場價格已經計入了建滔集團淨利潤下滑的風險?而這一次恒生指數至2020年1月20日以來的強勢調整中建滔集團的股價也並未跌破19.4港元,因此投資者不妨借助市場的情緒波動做一把防守型押注。