衡量一家企業是否值得投資,分紅率可以作為判斷標準之一,雖然不分紅也不妨礙一家企業成為偉大的企業,但最終還是需要落到企業價值的構建之上,即分紅是否會影響企業護城河的構建,如果影響不大,那麽適當的增加分紅說明這家企業在行業地位的強勢,倘若是一家成長型企業,譬如曾經的微軟、亞馬遜,在構建他們各自互聯網生態中資金則是非常重要的資源。當然,即便分紅也不一定說明這家企業的價值就能持續下去,其根本在於别的企業是否能以新的方式颠覆原有的需求,在新的遊戲規則之下原有的價值或將不復存在。

從更長的視野來看,唯一不變的就是變化,沒有一家企業能夠永續的經營下去,企業投資價值的差異在於誰能夠堅持更久的時間,因為長遠來看我們都死了,不是麽。

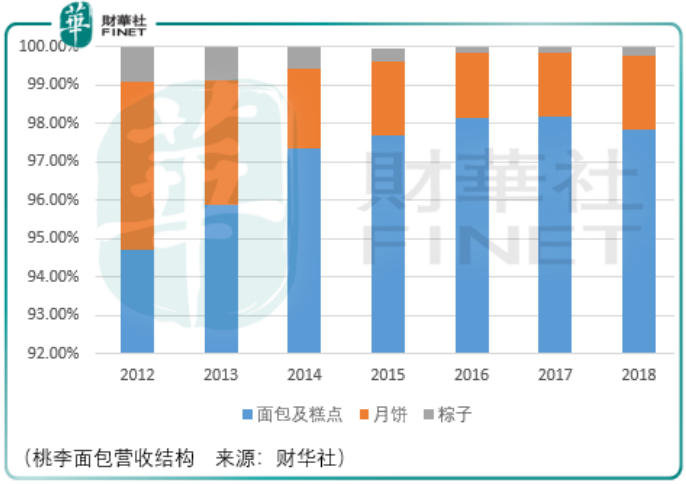

桃李面包是一家烘焙&節日食品供應商,核心收入來源為面包及糕點,與大家平時所接觸的連鎖面包店不同,桃李面包是一家面包批發商。

2014年報披露的客戶中,前五大客戶分别為家樂福(營收佔比2.3%)、華潤萬家(2.25%)、青島潤泰(1.69%)、大商集團(1.56%)、樂購超市(1.56%)。

所以桃李面包並不直接與面包新語、克莉絲汀、好利來、味多美這些連鎖面包品牌商競爭,而是桃李面包的客戶直接與他們進行競爭。

兩者商業模式的區别造成了兩者成本構成的差異,桃李面包通過在各城市建立生產加工廠,將生產的產品直接批發給本地及週邊的商場、超市、經銷商等,其面包單位成本較低,但相對而言產品溢價也較低,其核心成本在於渠道建設,但是優點也很明顯即規模效應。

截至2015年6月30日,桃李面包在東北、華北、華東、西南、西北等14個中心城市及週邊地區建立起8萬多個零售終端,與家樂福、沃爾瑪、大潤發建立了穩定的供應關係。

那麽進一步思考即是未來是否有企業能夠取代桃李面包與這些終端(商超、ka、便利店、小賣場)的聯係,如果取代不了那麽這些終端是否會被時代取代?

而連鎖面包店的經營上,雖然有品牌溢價,但是經營店鋪的鋪租、裝修、人力成本是會隨著時間的增加而增加的,更重要的是,品牌之間的競爭將不斷上演:好利來、元祖(603886-CN)、克莉絲汀(01210-hk)、面包新語、山崎面包、巴黎貝甜等,因此這樣的企業或許能為消費者提供差異化、有趣、新奇的面包產品,但是對於股東而言,其意味著管理層需要具備與時俱進、不斷提升的管理水平,所以能否持續地輸出投資回報,要打一個問號。

2020年1月11日,桃李披露2019年財報,顯示淨利潤同比增長6.37%,營收增長16.77%,測算2012-2019年營收與淨利潤的復合增長率分别為20.53%、17.95%,但隨著近期股價的擡升,其目前投資的長期回報率將大概率受到壓縮。

另一方面,從市場的歷史估值波動來看,可以側面看出市場對其競爭地位以及長期成長空間的認可,但是一旦這種認可受到現實的打臉可能會轉換成憤怒的抛壓,這樣的抛壓何時會出現?未來的估值波動是否會下一個台階?這都是投資者需要考慮的風險。