中國曾經最著名的日化巨頭之一上海家化(600315-CN),近幾年明顯出現了增長頹勢,不光是營收增速持續多年放緩至個位數,淨利率數據更是降至個位數。

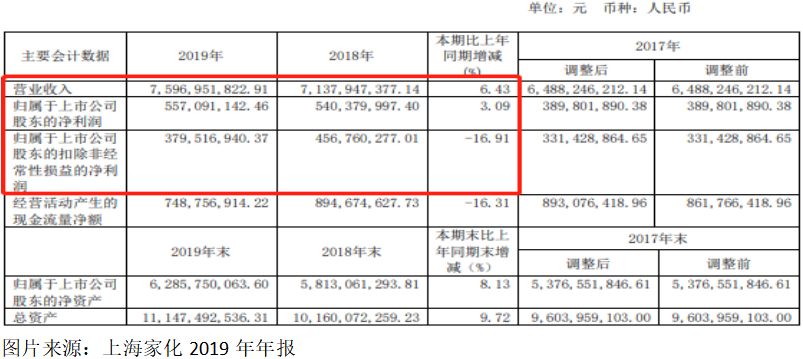

2月19日這家公司披露了2019年的經營業績報告,實現營業收入76.0億元(人民幣,下同),同比增長6.43%;歸屬母公司淨利潤5.57億元,同比增長3.09%;扣非淨利潤3.8億元,同比下滑16.91%。

公司的營收分產品為美容護膚、個人護理和家居護理。其中毛利率最高的美容護膚營業收入增長0.06%,個人護理營業收入增長10.75%,家居護理營業收入增長42.89%。

高毛利率產品佔比下滑,意味著上海家化整個業務結構也在發生不利的變化。

從2019年上海家化的經營數據看,似乎並不理想,畢竟收入和利潤增速都非常慢,扣非淨利潤還出現了大幅下滑,高毛利率產品佔比也在下降。

那如果和公司過往幾年的經營數據對比呢。2018年至2015年上海家化的營業收入分别為71.4億元、64.9億元、59.6億元和58.5億元,分别同比增長10.01%、8.82%、-8.98%、9.58%;2018年至2015年上海家化的淨利潤分别為5.4億元、3.9億元、2.05億元、8.18億元,分别同比增長38.63%、93.95%、-90.23%和146.12%。

2019年上海家化的經營數據,不如過往兩年的,不管是淨利潤增速還是營收增速,均處於近幾年的低位。

另外,筆者從上海家化過往幾年的營收和淨利潤數據中,發現公司營收保持小幅增長,但是,淨利潤已經多年沒有增長且出現了下滑,問題出在哪里了?

首先,我們來看看上海家化的毛利率,2019年至2015年分别為61.88%、62.79%、64.93%、61.26%和59.18%。公司的毛利率近五年是小幅上升了,意味著淨利潤數據並沒有受毛利率波動的不利影響。

那麽,問題肯定出在費用端了。財華社關注到上海家化的銷售費用由2015年的20.35億元,持續增長至2019年的32.04億元,增長57.44%,同期公司的營業收入增長29.95%,如果上海家化的銷售費用和營業收入,可以保持一樣的增速,那麽,2019年公司的淨利潤就會翻近一倍,近幾年的淨利潤數據也就不會太難看了。

從上面的數據我們可以發現,上海家化近兩年陷入了進退兩難的地步,雖然營收數據保持小幅增長,但是銷售費用增速卻大幅高於營收增速,意味著公司營收的很大一部分,都是靠銷售堆出來了,一旦銷售費用投入減少,營收也會出現減少,而公司為了保持市場份額,又不得已每年保持大量的銷售費用投入。

追根到底還是上海家化的產品,市場認可度下降了,導致的結果就是,要不公司失去一些市場份額,要不就是加大銷售投入,或者產品降價,最後反映至報表的結果都是差不多的。