2月18日晚間,九龍倉集團(00004-HK)發佈盈警,預計2019年股東應佔集團盈利同比下降約50%,財華社按公司2018年公司股東應佔盈利為66.23億元(單位港幣,下同)估算,預計2019年或降至33.12億元。公告中稱盈利下降的主因是若幹内地發展物業根據當今市況評估或將產生減值虧損撥備。

創建於1886年的九龍倉集團有限公司是香港第十七間成立的公司,紮根香港,歷史悠久,亦是恒指創立時的首批三十家成分股之一,至今仍是頗具人氣的本地藍籌股。風雲變幻,隨著中國内地快速發展,九龍倉集團上市公司的業務中心已聚焦於内地。

截止2019年6月30日,九龍倉集團在内地的資產超千億元人民幣,佔集團總資產的份額超70%,集團80%的盈利由内地產生。

這里從分部來看下香港和中國内地的差異。九龍倉集團以投資物業、發展物業、物流、酒店以及碼頭構建公司五大主營業務。2017年11月九龍倉集團分拆香港的投資物業公司——九龍倉置業(01997-HK)於港上市,這使九龍倉集團的物業相關業務幾乎全部依賴於内地。

據九龍倉集團2019年上半年財報的原始數據,財華社統估算集團2019年上半年:

1.發展物業分部實現收入30.92億元,營業盈利13.13,分别佔集團總份額的38.3%及35.4%。此為集團收入及營業盈利的第一大來源。此項業務的收入及營業盈利幾乎100%來自於内地。

2.投資物業實現收入20.40億元、營業盈利12.20億元,分别佔集團總份額的25.3%及33.0%。投資物業為集團貢獻的營業盈利僅略低於發展物業分部。此業務來自内地的收入和營業盈利佔比分别高達96.0%及95.2%,妥妥的也是以内地為絕對發展中心。

九龍倉集團業務絕大部分仰仗於内地的好處就是在中國經濟騰飛時享受紅利,但當國内正經歷經濟結構調整轉型時,也不得不承擔相應的責任。

國内樓市政策調整,中美貿易摩擦,人民幣及港幣匯率波動這些因素都直接影響著九龍倉集體的業務發展,加上最近新型冠狀病毒疫情肆虐,九龍倉集團業績正面臨挑戰。

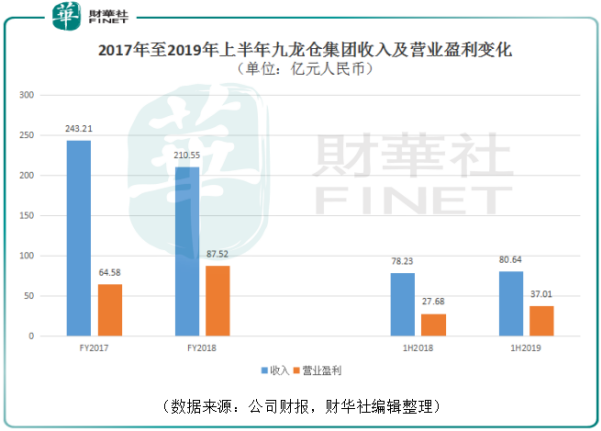

實際上,在2018年九龍倉集團就已經出現收入同比下降13%至210.55億元,所幸當時營業盈利同比增長36%至87.52億元。2019年上半年收入同比轉增3.1%至80.64億元,營業盈利亦同比增長33.7%至37.01億元。

儘管從這份2019年盈警公告中看出公司於内地發展物業可能產生較大的減值虧損,但集團仍有大手筆的内地物業收購。2019年12月7日,九龍倉集團的全資附屬公司擬以13.62億元收購會德豐(00020-HK)旗下一間投資控股公司,該投資公司擁有的唯一資產是位於杭州富陽市的住宅開發項目的100%法定及事宜權益。因為會德豐手握九龍倉集團69.3%權益,所以此交易構成了關聯交易。

或許是外部環境的變化,令九龍倉集團對業務擴張的考慮趨於謹慎。再2018年末,九龍倉集團計劃開支總額(包含已承擔及尚未承擔)同比增長4.7%至271.82億元,但到了2019年上半年計劃開支總額將至257.23億元,此較2018年末下降9.5%,較2018年上半年同比亦下降5.4%。需要注意到的,2019年上半年的257.23億元的計劃開支中,已承擔的部分為156.13億元,遠高於未承擔部分的101.10億元,這或許表明2019年下半年擴張步伐的放緩更甚。

2019年集團發展物業減值撥備一方面會對2019年公司的股東應佔盈利造成較大影響,但另一方面甩開包袱的九龍倉集團或許能在2020年重新出發。唯有眾人沒料到的此次新型狀病毒疫情的黑天鵝事件,這將對九龍倉集團一季度的發展造成頗大影響,今年的發展重點只能寄希望於下半年發力的表現了。