在特斯拉市值飙升逾1600億美元超過大眾汽車後,電動技術似乎成了新能源汽車技術路線的絕對優勢。氫能源路線的呼聲一時漸微。那我們穿過眼前聲勢浩大的電動路線,尋找迷霧中氫能源動力的路線的個股看一看,氫能源路線是不是真的被掩蓋了?

東岳集團(00189-HK)在國内的氟矽行業擁有技術領先優勢,其在燃料電池薄膜方面因為早年與戴姆勒有過多年合作,也擁有國内領先的技術積澱。但公司的股價卻表現弱勢,究竟是什麽困擾著這家生產著「中國膜」的本土公司呢?

根據東岳集團2019年末發佈的盈警顯示,截止2019年11月30日止十一個月,公司擁有人應佔淨溢利同比下降約35%,據此估算2019年全年的業績也會下滑。公司董事會認為,利潤下滑的原因是主要產品的平均價格較2018年下跌,這導致了公司的相關收入及毛利率出現下降。

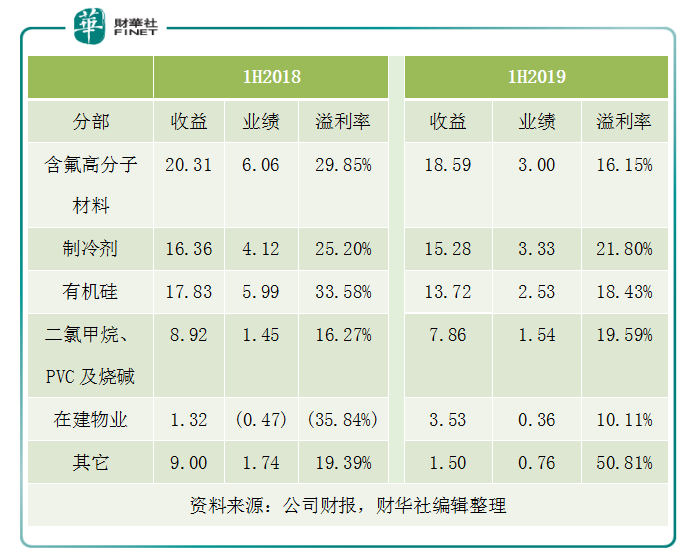

東岳集團2019年中報披露,公司包括五大主營業務,其中以含氟高分子材料、製冷劑及有機矽構建三大主營業務,另外有二氯甲烷、PVC及燒堿、在建物業及其它業務。

從分部是收入構成來看,2019年上半年三大主營中含氟高分子材料、製冷劑及有機矽的收入分别是18.59億元(單位人民幣,下同)、15.28億元及13.72億元,三大主營的收入、業績均出現回落。其中含氟高分子材料收入及業績同比分别下降8.45%及50.48%,業績驟降的原因不僅是收益的下滑,及溢利率也同比大降13.70個百分點至16.15%。有機矽分部表現類似,期内收入及業績同比下降23.08%及57.79%,溢利率同比下降15.15個百分點。

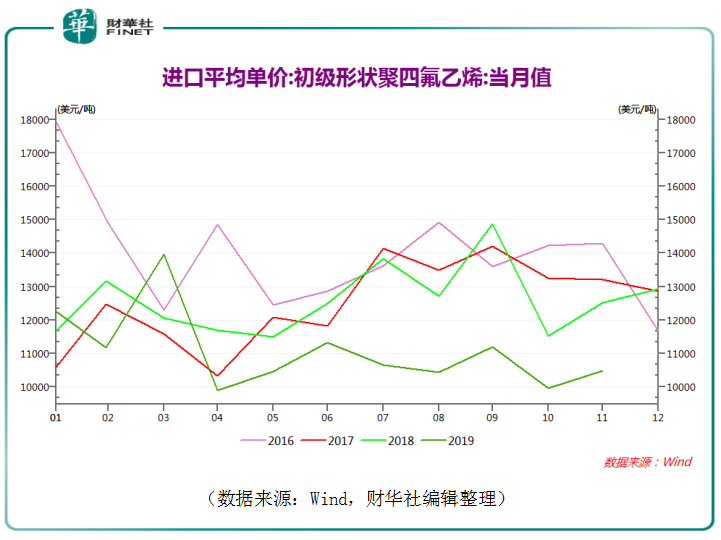

從2016年至2019年PTFE(聚四氟乙烯)的價格走勢來看,2019年4月開始,初級形狀的四氟乙烯進口平均單價就跌至區間内低點,之後一直在10000美元/噸左右至12000美元/噸低位徘徊。

進入2020年,新型冠狀病毒疫情阻礙了工業生產,壓低了產品需求。在此情況下,今年一季度PTFE價格也難有起色。

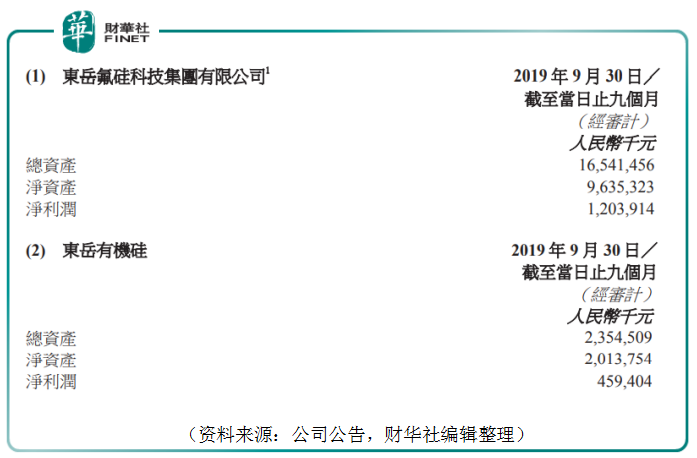

2019年11月4日,東岳集團發佈公告,中國證監會正在審核公司分拆東岳有機矽在A股上市的申請。雖然早在2018年3月29日就有首次分拆信息公示,但這一次信息更新依然東岳的股價短暫上揚。截止2019年9月30日,東岳有機矽總資產23.55億元、淨資產20.14億元、淨利潤4.59億元,期内淨利潤與總資產比例高達19.5%。按公告中提及的東岳有機矽的控股公司——東岳氟矽科技集團有限公司同期總資產165.4億元,淨利潤12.04億計算,其同期淨利潤與總資產的比值為7.3%來看。東岳有機矽是集團的優質資產,同時佔集團淨利潤的份額也舉足輕重。

對東岳集團來說,將優質資產分拆回A股上市不僅可以提升集團總體估值,同時分拆上市融來的廉價資金也可以幫助公司更好發展。這里來看一下東岳集團的現金情況。

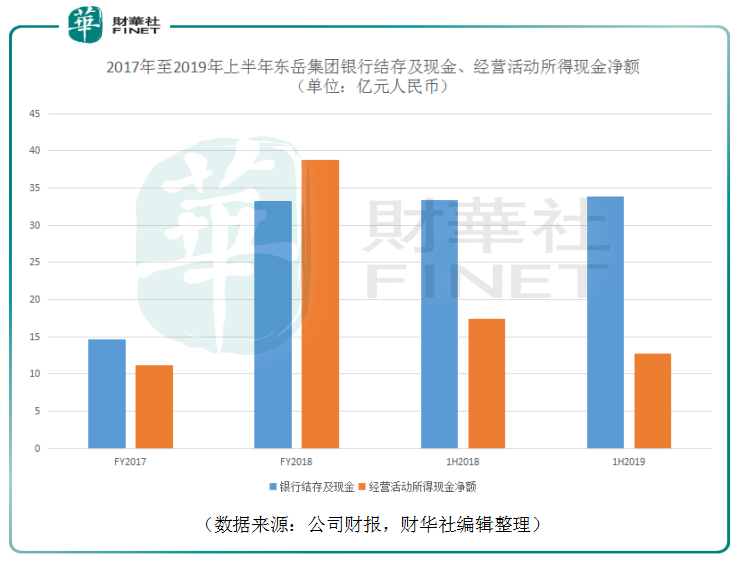

2018年,東岳集團在銷售收入大增的情況下,經營活動現金淨額同比增長245.2%至38.73億元,期末銀行結存及現金也同比大增126.4%至33.31億元。2019年上半年,期末銀行結存及現金同比微增1.5%至33.88億元,但是經營活動現金淨額同比卻下跌27.0%至12.69億元。

東岳集團稱市場環境不好是造成2019年上半年收入及業績下降的主因。再結合最新的盈警公告,2019年下半年集團的經營狀況應該也沒發生明顯改善。2020年上半年,公司業績或受到疫情影響較大,在這樣的情況下分拆公司回A上市的迫切性有所提升。

另一方面,東岳股份大力加大了研發開支,2018年集團的研發開支同比增幅高達84.47%,1.77億元的研發投入佔收入比重僅為1.3%,研發投入佔比依然較低。。2019年中期報中稱「期内,本集團研發費用同比大幅增長」,完成技術改造、環境保護與自動化提升項目12項、擴產項目2項、申請專利9項、獲得專利授權11項。但鑒於公司研發投入佔比的低基數,未來集團若執著於發展現有業務,並希望在氯化堿離子膜技術方面有長遠佈局,都迫切需要加大投入。氫能源仍然是目前已知的最清潔的能源,發展燃料電池薄膜需要長期巨額的資金支持,分拆上市也有利於集團盤活現有資產。