本週一,上證指數一根漲幅2.28%的長陽線補上了節後下跌的缺口,但在港股市場中,經營物業管理服務的雅生活服務(03319-HK)早已突破疫情前股價並創下歷史新高。

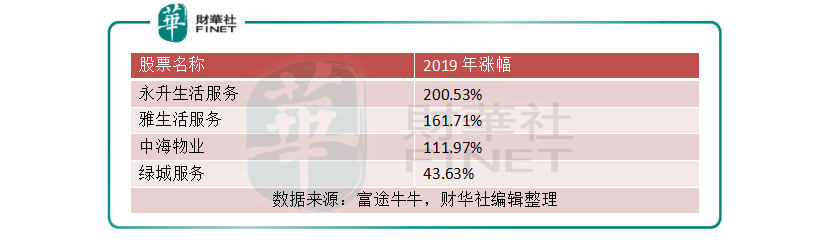

2019年,港股市場中物業管理服務板塊個股漲幅頗大,以2019年之後上市的四家高市值公司為例,雅生活服務2019年股價累計漲幅達161.71%;綠城服務(02869-HK)漲幅43.63%;中海物業111.97%(02669-HK);永升生活服務(01995-HK)200.53%。

如此高的平均漲幅,在2019年恒生指數漲幅僅有9.07%的情況下,物業管理服務板塊可以說成為投資者矚目的焦點。就在有市場聲音擔心漲幅過大的物業管理板塊是否已到高位時,疫情令股指整體回調,但物管板塊在稍稍調整後,前文所述四股紛紛先跌後揚,齊創新高。

![]()

就雅生活服務來說,公司在2月11日剛剛公佈業績盈喜,預計2019年利潤總額及股東應佔利潤同比增幅不低於50%及45%,按2018年公司股東應佔利潤為8.01億元(單位人民幣,下同)計算,2019年雅生活服務股東應佔利潤在11.61億元以上。公司將利潤增長的原因主要歸於在管面積的增加以及多元化增值服務帶來的收入增長,加上管理費用的優化控制,促成了公司2019年業績與股價的大幅增長。

據公司2019年中期業績披露,截止期末,合約總建築面積達到3.25億平方米,在管合約總建築面積2.11億平方米,這較2018年末分别增長了31.7%及37.5%。僅僅半年時間就如此大的業務增長,見證了雅居樂拓展業務的強大能力,加上同期毛利率同比提升0.7個百分點至37.0%,淨利潤率同比提升1.5個百分點至25.4%,雅居樂取得利潤大幅增長並不意外。

物管行業是輕資產,重管理和在管面積的的經營模式,雅居樂業務大擴張的情況下,公司總資產提升卻、相對較小。截止2019年6月30日,公司總資產為86.90億元,同比增長19.11%,遠低於合約總建築面積及合約在管面積增速。同時,高速擴張考驗著公司的現金情況,截止2019年6月30日,公司現金及現金等價物為43.50億元,雖同比下降9.5%,但2018年上市之後帶來的巨量現金依然令公司賬面現金寬裕。

再從公司負債率變化來看2017年年末、2018年年末及2019年中期末,公司的總負債率分别為41.3%、24.5%及33.6%。雖然2019年上半年總負債率較2018年年末提升9.1個百分點,但總負債率依然不高,聯繫公司賬面現金情況,雅生活服務依然具有較高的業務擴張能力,這為公司將來業務發展留下想象空間。

雅生活服務相較於其他物管公司來說,其特點就包括擁有綠地控股這位強大的合作夥伴,自2017年兩家公司建立戰略合作關係以來,合作良好,綠地控股積極的為雅生活服務的業務擴張貢獻力量。截止2019年6月30日,雅生活服務從綠地控股手中承接的合約管理面積累計逾約3400萬平方米,僅2019年上半年,綠地控股就為雅生活服務貢獻了逾越1200萬平方米的合約管理面積,這超過了雙方的投資合作框架協議中規定的年度保證及優先物業服務面積,佔到雅生活服務2019年全部新增能合約管理面積的20.8%,兩家巨頭的強強聯手成為雅生活服務的行業競爭優勢。

雅居樂生活是2018年2月從9日雅居樂集團分拆後上市,雅居樂集團一直源源不斷的為雅生活服務貢獻管理面積。近日,雅居樂集團公佈了2020年1月的未經審核營運數據,今年1月雅居樂集團預售金額為50.2億元人民幣,對應建築面積為30萬平方米;平均每平方米16,760元。雖然當前疫情會影響房企一季度銷售,但是另一方面來講,這也使住戶對物管水平的重視程度有所提升,有望拉升未來整體市場需求。這也是此次物管板塊在疫情中個股股價多創新高的原因之一。

從雅居樂生活2019年中報來看,截止期末,公司來自雅居樂集團、綠地控股的合約面積分别累計達7320萬平方米及3410萬平方米,較2018年期末分别增長4.0%及55.0%,來自兩大股東面積佔總合約面積的33.1%。如此算來,來自第三方項目貢獻的合約面積(含收併購)佔總合約面積的66.9%。這樣說來,雅生活服務不僅有兩大股東為其撐腰,較高的第三方業務貢獻佔比也實現了健康的結構分佈,這樣看來雅居樂在疫情中股價強勢也是情理之中的。