財華社永遠領先一步,先一步為投資者探清方向。

疫情過後,哪些板塊有看點?除了互聯網經濟的新發展概念,「三鐵」不遑多讓。

資金松動將有利於大型基建承包商

最近財政部提前下達2020年新增地方政府債務限額8480億元,加上此前提前下達的專項債務1萬億元,共提前下達2020年新增地方政府債務限額18480億元。也就是說,讓地方的財政更加松動,有利於復工復產。

基建,尤其大型基建承包商通常是經濟下行環境中的逆週期之選。因為在復蘇時,基建投資是最可行、最穩健的刺激經濟措施,因為能夠吸納大量的就業人口,並將就業和投資效應傳導到多個行業。

疫情之後,萬物復蘇,大型基建股也應該最能受惠於地方財政的寬松。大型基建承包商手上從不缺乏訂單,也不缺乏人力,缺的是客戶——主要是地方政府,能否及時將資金給到位。所以,地方政府手頭松了,大型基建股的資金壓力也能得到緩和。

另一方面,農歷新年前一波寬松大潮,增加了全社會的資金流動性,加上疫情期間壓抑的消費,在疫情過後或出現消費支出的報復性反彈,這也有利於經濟的快速回升,從而增加全社會的資金流動性。資金充裕將有利於加快大型基建承包商的工程進度。

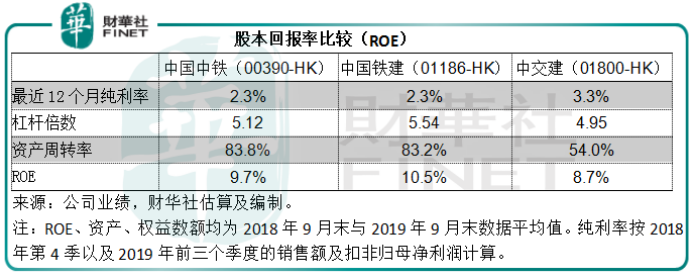

三大基建承包商中國中鐵(00390-HK)、中國鐵建(01186-HK)和中交建(01800-HK)不論規模、背景還是抗風險能力都應該是較能扛得住的理想選擇。

從下圖可見,三鐵的槓桿率不低,所以資金流動性增加,利率下降,將有利於其融資成本的下降。

為何「三鐵」正當時?

除了上述疫情過後經濟復蘇以及融資成本有望下降的憧憬外,這個時候投資「三鐵」正合時宜還有一個原因——估值偏低。

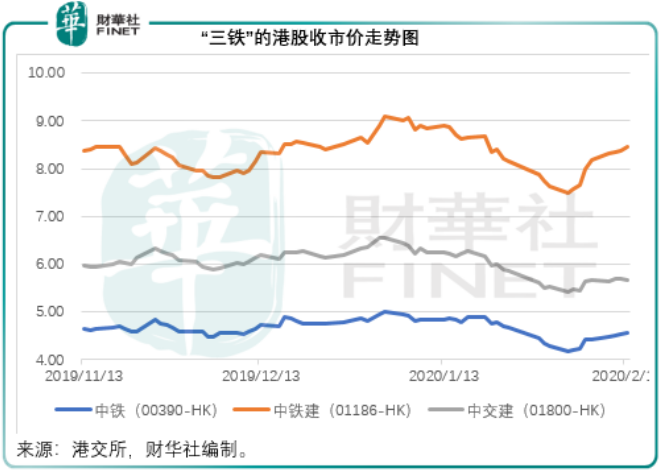

受疫情影響,儘管新經濟股份造好,但實業類股份的市值卻持續受壓。疫症爆發後,「三鐵」的股價均有所回落,見下圖。

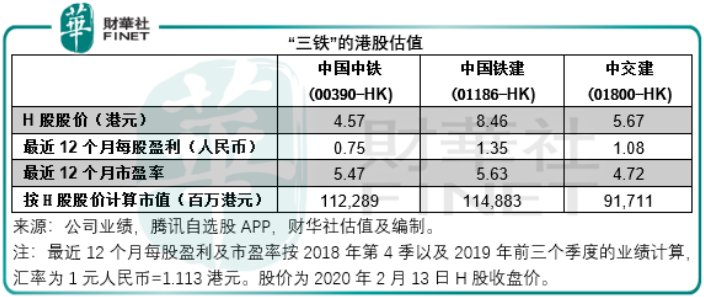

股價下跌之後,估值更加吸引,見下表。

總結

訂單量自不在話下,不論是新訂單還是手持訂單,這三大基建承包商充裕的未完成訂單量都足以讓人诟病。經營回款通常發生在第四季,考慮到去年第四季松動的資金流,三鐵去年的現金流應該還順暢。

估值偏低、基本面穩定、前景樂觀,「三鐵」應屬穩健之選。