曾一上市就受到資本追捧的高端啤酒龍頭公司——百威亞太(01876-HK),但好景持續時間並不長,僅僅過了兩個月,百威亞太的股價就反轉下跌,之後經過兩個多月的持續下跌,公司股價(截至2020年1月6日)已經跌破27港元/股,跌破發行價。

市場的情緒變了?百威亞太的股價為什麽下跌呢?跌破發行價的百威亞太出現價值了嗎?

一般來說,股價的變化主要影響因素就是業績和估值,業績不好、估值太高都會引起股價下跌,當然了,短期股價的下跌也與市場情緒有關係。接下來,我們重點看看,百威亞太的股價下跌主要是由於什麽因素導致的?

業績增速放緩+高估值?

首先,我們來看業績。百威亞太最新一期(2019年前9個月未經審核業績)的業績報告為10月底,而10月底之後,11月和12月也是百威亞太股價出現大幅下挫的兩個月。

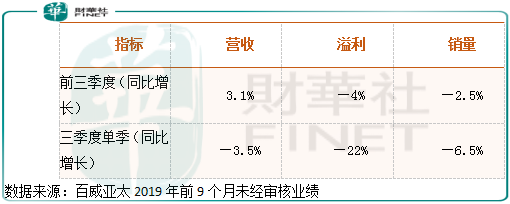

三季度(7月至9月),百威亞太的業績出現了哪些變化呢?

根據百威亞太2019年前9個月未經審核業績報告顯示,前三季度收入增長3.1%,但總銷量下滑2.5%,溢利下滑4%;三季度單季,公司收入下滑3.5%,總銷量下滑6.5%,溢利下滑22%。

很明顯,2019年三季度單季度百威亞太的經營數據非常糟糕,銷量、收入和利潤全面下滑,這也難怪公司股價會出現下跌呢。

另外,就是估值,只要百威亞太估值足夠低,就算經營數據有點波動,公司的股價也不至於跌破發行價,因為有一定的「安全墊」嘛。

根據WIND數據顯示,百威亞太在2019年10月股價高點的時候,市盈率(PE)高達55倍,市淨率(PB)接近6倍,想想看,一家成熟的消費品公司,前三季度溢利同比下滑4%,而三季度單季溢利下滑22%,市盈率高達55倍合理嗎?

都不用過多的思考,就知道不合理,因為經營業績已經持續增長超過十年,現在產品供不應求、且具有持續提價能力的貴州茅台,市場都沒有給到50倍PE,那麽,百威亞太的55倍的PE能合理嗎?

業績惡化不可持續,但估值還是不便宜?

最後,我們再來簡單談談,百威亞太三季度業績惡化的原因是什麽?具有可持續性嗎?現在的市值合理嗎?

百威亞太的收入構成分别為亞太西部和亞太東部,其中,公司前三季度在亞太西部地區銷量下滑1.8%,收入增長5.1%,三季度單季銷量下滑4.8%,收入增長1.0%,三季度數據明顯出現惡化。公司解釋是由於二季度提前發貨所致,另外,加上產品結構化升級,雖然增厚了收入,但是影響了銷量。如果聯想到百威亞太9月上市,是否公司有做高盈利的動力呢?

百威亞太前三季度在亞太東部地區銷量下滑7.0%,收入下滑3.9%,三季度單季銷量下滑17.4%,收入下降18.1%,三季度公司在亞太東部地區經營數據斷崖式下跌。公司解釋說,主要是韓國市場整個啤酒行業不是特别景氣,加上公司四月份產品漲價,導致和主要競爭對手價格差距太大,使競爭處於不利地位,導致公司三季度銷量出現大幅下滑,10月份公司撤回了4月份實施的漲價。

另外,三季度單季,百威亞太的溢利下跌22%,大幅超過銷量和營收的下降幅度,什麽問題呢?

財華社關注到,公司兩項非經常性收入出現大增1.06億美元,這個主要是公司首次公開發售股票導致相關成本增加所致,這塊支出是不可持續的,未來會減少;所得稅出現大幅增長,主要因為去年同期公司實際稅率退稅基數原本較小,加上今年首次公開發售前與集團重組有關的股息付款預扣稅及過往計提的遞延所得稅資產撥備影響所致。

整體來看,百威亞太三季度經營數據大幅惡化主要有兩點:

第一、百威亞太三季度上市,前兩個季度整體提升了產品結構,且二季度對經銷商提前發貨,導致提價沒有被市場接受,銷量出現了回落,不過公司已經在修正這塊的錯誤,預計四季度公司銷量會趨於穩定。

第二、百威亞太三季度溢利大跌,主要是由於非經常性費用支出影響所致,這塊費用不可持續,預計四季度也會重回增長。

雖然,公司經營業績下滑是不可持續的,但是,我們發現,激進一點預估百威亞太2019年全年的淨利潤會接近100億人民幣,而公司在港股市場的市值超過3000億元人民幣,市盈率最少超過30倍,對於一家產品提價弱,且行業處於飽和狀態的啤酒公司,這麽高的市盈率合理嗎?