如果用一句話來概括ESG投資的火熱及必然性,筆者認為「沒有測量,就沒有科學」這句話再好不過。當一種新的測量誕生,那些曾經無法被準確定價的,將迎來價值爆發。

ESG究竟「測量」什麽?

以MSCI的ESG打分指標為例。通過對環境E(Environmental)、社會S(Social)、公司治理(Governance)三大核心指標,10個主題指標的打分,正加負減,勾勒出一家企業在三大核心指標領域的綜合表現。

綜合來看,由於這些指標行為「買方」的「弱勢」,導致企業行為對環境及社會的影響在過去很難被測量,甚至連被測量的需求都很羸弱。

舉例某企業進行一項對自然環境長期有益的行為,但「環境」無法自我表達一需求,「未來的受益人」對此的需求也能難表達,加上現在測量體系的缺陷導致受益程度難以準確測量。因此,企業的這些有益行為的價值被低估。

再如,一位接受幫助的山區貧困初中學生,她和她的同學們接受的企業救助又該如何測量?用企業投資的錢物來衡量明顯偏差較大,因為投入不等於產出。而貧困山區的孩子們自身無力為此付費,衡量產出變得很難。

在這種情況下,第三方的測量體系如ESG應運而生,他們做為企業公益行為的測量工具雖不是完美的,但將企業行善或作惡的行為做量化統計,並公佈測量結果。這有利於企業的公益行為得到社會認可,方便定價,體現其價值。行善可以產生可測量的價值,增加公司利益,這促使眾多上市公司加緊投入ESG的懷抱。

大勢難逆,為何ESG的需求如今爆發?

歐洲在ESG應用上走在全球前端,美國稍慢一拍,亞洲正在積極追趕。2018年A股被納入MSCI指數後,所有被納入的A股將接受ESG評級。2019年12月24日,富時羅素宣佈將ESG評級及數據模型中的A股數量擴充至800家,對中國上市公司(A股、港股、中概股等)的覆蓋範圍已達1800家。評分不達標的上市公司將無法得到眾多機構投資者的眷顧。

不僅如此,ESG甚至會考察一家企業的供應鏈風險。例如,2019年12月11日,寶馬宣佈與贛鋒鋰業(002460-CN)(01772-HK)簽訂5.4億歐元大單以獲取未來五年生產新能源汽車動力電池所需的氫氧化鋰,寶馬要求贛鋒鋰業選用澳大利亞硬岩礦開採原料,以使自身的供應鏈達到ESG較高標準。

不僅是外部環境促使中國上市公司加緊接受ESG評級,内生性因素也迫使中國企業加緊佈局。

中國基金業協會發佈的《中國上市公司ESG評價體系研究報告》稱,在國家領導層的要求下「今後3年要重點抓好決勝全面建成小康社會,防範化解重大風險,實現精準脫貧、污染防治三大攻堅戰。研究和推廣ESG正是推動中國經濟高質量發展和完成三大攻堅任務的重要工具。」

在這樣的政策環境下,無論是中國的上市公司還是未上市的中大型企業都積極建立CSR(企業社會責任)部門,將企業在ESG方面取得的成就納入測量體系,使公司在相關領域的努力獲得政府認可、社會認可,以及國際評級機構認可。

瑞銀財富管理亞太區首席投資總監陳敏蘭在《金融時報》上撰文稱「亞洲轉向可持續投資最初是自上而下的推動。如今隨著私人和機構投資者尋求更佳的ESG信息披露和實踐,一種自下而上的機制正在迅速發展。」

ESG投資的大潮已來,積極適應的企業將有利可圖,也有助於企業獲得更佳的長遠發展。

ESG評級高的股票表現究竟怎麽樣

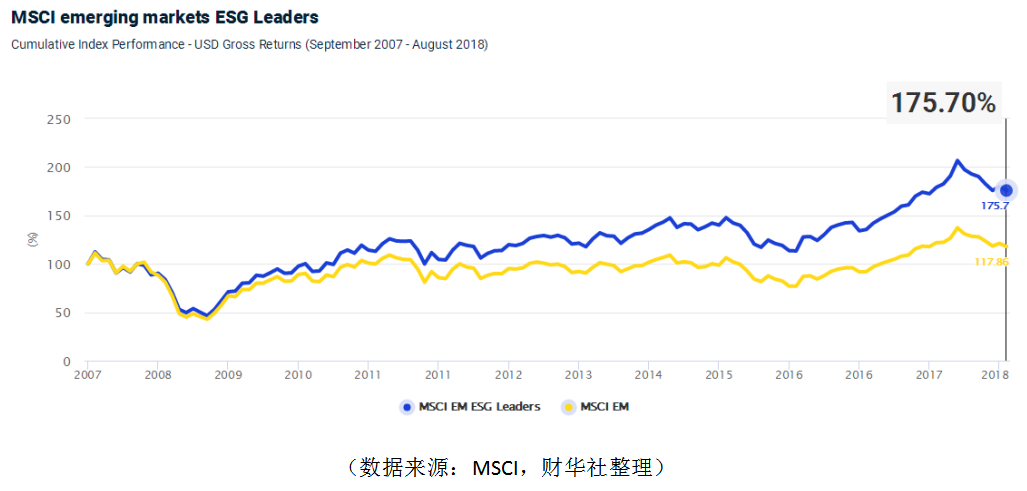

ESG投資在新興市場中獲得收益更高。財華社統計,在2007年9月至2018年8月十一年間,MSCI新興市場ESG領先指數(MSCI EM ESG Leaders Index)的收益率達到175.70%,這較同期的基準指數(MSCI新興市場指數)的117.86%收益率高出57.84個百分點。

但是在以發達市場為代表的MSCI世界領先指數(MSCI World ESG Leaders)同期以176.23%的漲幅略微落後於基準指數(MSCI世界指數)2.72個百分點。詳細的綜合對比可以查看財華社前期文章《ESG評級上調,會提升公司業績嗎?》。

這里重點來看一下國内獲得高ESG評級的公司在過去一年内的實際表現究竟如何?

財華社以3760家A股上市公司為數據樣本,統計了截止2019月12月31日前一年的股價與ESG評級的關係。

這里選用在國内權威的商道融綠ESG評級作為標準,這也是Wind統計A股的首選ESG評級指標。在前期文章中,財華社闡述了提高ESG評級主要對上市公司中長期股價提振有正面影響,同時高評級的公司的負面事件較少,股價的最大回撤幅度更小。

1.總體對比

先看下總體的情況,統計在内的3760家A股上市公司,有924家公司獲得商道融綠ESG評分,另有2836家未獲評分。

在過去一年里,全部3760家A股上市公司的平均漲幅是27.62%,平均振幅是90.39%;924家有獲得商道融綠ESG評分企業的平均漲幅是30.68%,平均振幅是80.57%;2836家未獲ESG評級的企業的平均漲幅是26.63%,平均振幅是93.59%。

小結:

年均漲幅:獲評級公司>總體樣本>未獲評級公司

年均振幅:未獲評級公司>總體樣本>獲評級公司

獲ESG評級的上市公司年均漲幅優於未獲評級公司,顯示出獲ESG評級的上市公司股價表現更為強勢;獲ESG評級上市公司的振幅小於未獲評級公司,顯示股價在區間内表現較為平穩,如果考慮到最大回撤幅度,這對於對衝基金和執行量化交易策略的機構投資者來說十分關鍵。

2.評級對上市公司的股價走勢的影響

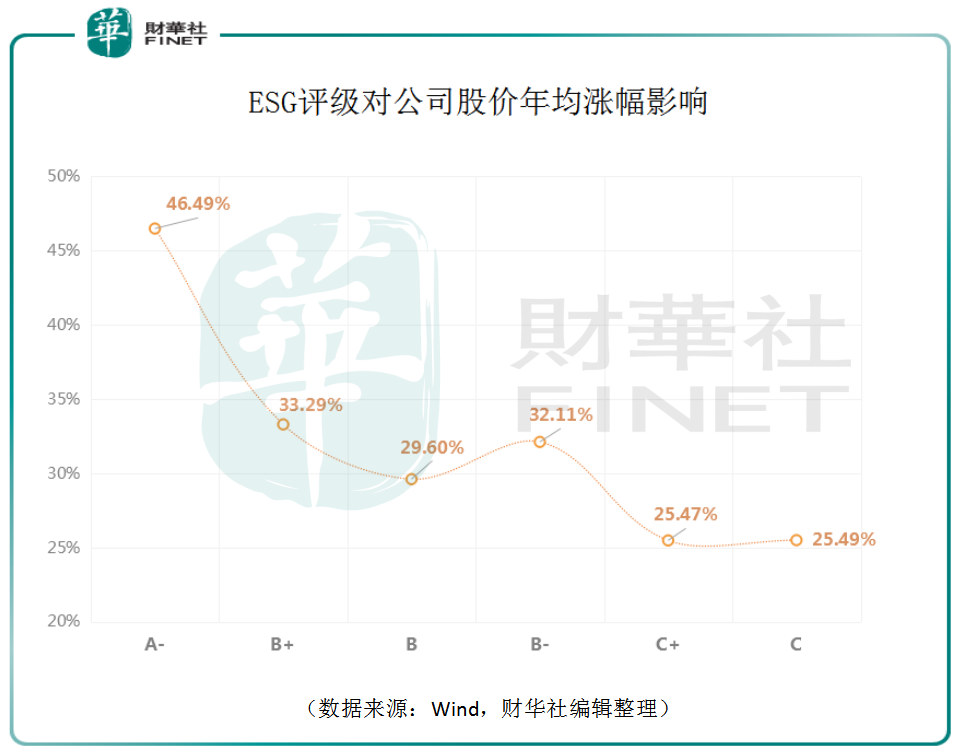

從分佈上來看,獲得較高評級的公司在過去一年中,整體股價獲得更大漲幅。其中8家獲得A-評級公司年均漲幅達46.49%;93家獲B+評級公司年均漲幅33.29%;184家獲B評級公司年均漲幅29.60%;475家獲B-級公司年均漲幅32.11%;151家獲C+評級公司年均漲幅25.47%;13家獲C評級公司年均漲幅25.49%。

除獲B-評級公司年均漲幅略高於前一級别B評級,整體上看,隨著評級的提高,上市公司在過去一年内獲得更大漲幅的概率也會提高。

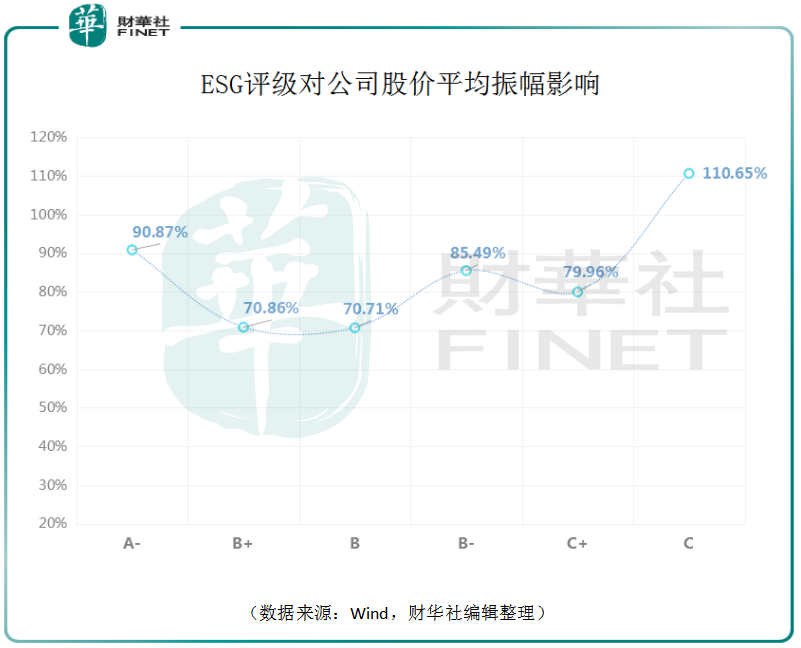

另外,從ESG評級對公司股價在過去一年内的平均振幅影響來看,A-級公司的平均振幅達到90.87%,不過這需考慮到他們取得了分組中的最高平均漲幅影響。B+及B級公司平均振幅最小,B-及C+及公司平均振幅有所提高。有意思的是獲得最低評級標注的C級公司的平均振幅最大,達到110.65%,而他們是平均漲幅最低的組别,僅有25.49%。這反應出了C級别公司股價的最大回撤危險更高。

簡言之,在過去的一年中,投資獲ESG評級更高的A股上市公司獲得較高收益的概率更大,同時承受最大回撤風險的幅度更小。

2019年11月26日MSCI宣佈即日公開全球逾2800家企業的MSCI ESG評級,並計劃在2020年全面公開Investable Markets Index指數中7500家公司的ESG評級指數,財華社也會在後續評估MSCI ESG評級對港股上市公司的影響,敬請讀者關注。

附表: